Añadir Estrategias de Inversión en Google

El sistema financiero europeo ha superado el listón y el español abandera el desafío. Sin embargo, debe avanzar en un doble desafío: el de la humanización de sus ofertas financieras, dando preferencia a propuestas personalizadas que satisfagan el fervor virtual de distintas generaciones, con un claro crisol de prioridades en el acceso a productos y servicios bancarios, y el de la interactividad, que requiere la permanente sugerencia de ofertas de ahorro e inversión.

La gran banca ha sido consciente desde el inicio de la Gran Pandemia de su ineludible necesidad de reinvención. El informe 2020 de KPMG ya lo anticipaba. Harvey Nash, CIO de la multinacional de servicios profesionales para el sector bancario, reconocía que era “una de las industrias con mayores avances de transformación tecnológica”. Hasta el punto de señalar que sus entidades habían abierto un periodo de emergencia de reconversión, después de un largo decenio, desde la salida del credit crunch de 2008, y de apuesta constante por la digitalización. Con dos desafíos prioritarios: la mejora de su eficiencia operativa, por un lado, y la fidelización de los clientes, por otro. A través del conducto tecnológico, la catapulta que ha hecho posible su salto telemático y la generación de unos modelos de negocio más eficaces y atractivos. Con el 47% de ellos, a nivel global, estableciendo este principio rector como el requisito inversor en sus planes estratégicos corporativos. En cinco áreas esenciales: en tecnología de la información (infraestructuras, redes, nubes y medidas de seguridad y privacidad) para consolidar los servicios online a sus clientes, como atestigua el 78% de los bancos de su macroencuesta mundial; en talento y conocimiento, con los profesionales en ciberseguridad como los más demandados -más de la mitad, un 54%-, aunque también para tareas de inclusión tecnológica interna; en recursos de ciberseguridad, ya que más de la tercera parte (el 35%) de los bancos experimentaron ataques de hackers durante el primer año de epidemia; en integración y expansión de sus bases de datos, con repositorios y escala de información por medio de métodos analytics y, finalmente, encargándose de captar los movimientos vanguardistas en digitalización -y, muy en especial, en IA- en el ciclo post-Covid.

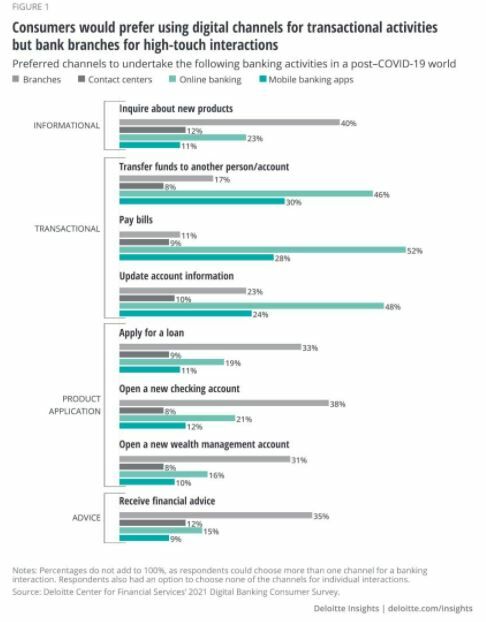

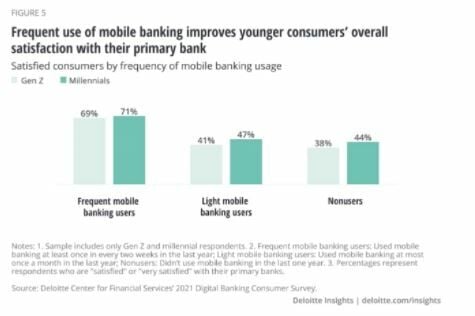

Jonathan Valenti y Ryan Alderman, de la firma Deloitte, inciden en otra idea motriz. Una especie de intangible, pero a la que otorgan una trascendencia estructural: el proceso de humanización de las experiencias bancarias. Como fórmula para mejorar la satisfacción de sus consumidores y fortalecer la captación de nuevos clientes, especialmente de generaciones jóvenes. Aunque, en general, también de todos los estratos sociales y de edad. El Covid-19 resetea todas los servicios bancarios y los comportamientos de consumo financiero. De manera que “la banca digital es, sin duda, la mayor contribución a la satisfacción de los clientes y a la robustez del negocio”, explican los expertos de Deloitte. Ante la predilección social por los ecosistemas telemáticos y sus canales transaccionales interactivos con los que acceder a cualquier producto o servicio; por complejo que sea.

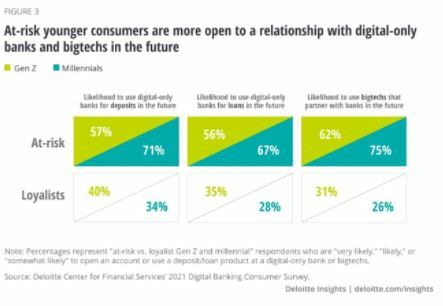

“Los bancos tienen ante sí una oportunidad única para influir en las preferencias digitales, por lo que deben incrementar su ritmo de perfeccionamiento tecnológico, capitalizar el boom y dar un salto hacia la humanización de sus canales y aplicaciones telemáticos”. Es como una paradoja, dicen Valenti y Alderman. La crisis sanitaria ha precipitado el cierre de sucursales que han dejado de abrir al público con la normalización económica; pero, al mismo tiempo, los bancos deberán dar con la tecla de una interacción permanente de atención a sus clientes. Desafío que guardará también una trascendental relación con factores nacionales y sectoriales de índole económica, social, culturales y, por supuesto, tecnológica. Y que se moverá entre la atención presencial, la telefónica y la de las aplicaciones móviles. Con rivales no sólo financieros, sino big-techs y nuevas iniciativas empresariales, fintechs y startups; algunas de ellas, convertidas con inusitada rapidez en unicornios. Pero con una premisa ineludible: la interacción humanizada como itinerario para lograr la lealtad de cada cliente. En todos los órdenes de edad: la Gen-Z (entre 18 y 23 años); los millennials (24-39); Gen-X (40-55); boomers (56-74) y la llamada Generación Silenciosa, de más de 75 años.

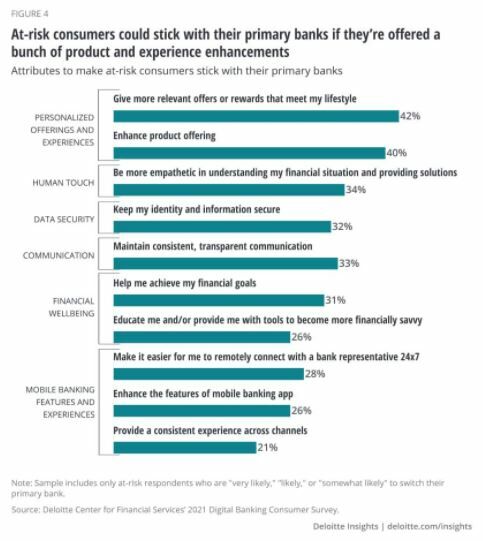

Con una recomendación generalizada: las experiencias personales. “Más relevante que ofertas con descuentos en apps o bajo suscripción a servicios de streaming para captar la fidelización de los consumidores, los adeptos a las aplicaciones virtuales -en especial, más de la mitad de los encuestados de la Gen-Z- mantendrían sus ahorros en un banco concreto si les reportara insights o novedades relevantes de manera personalizada”, enfatizan Valenti y Alderman. Al estilo de lo que les aporta Spotify en su vida cultural con su servicio Only You -selección personal de música como si fuera un viaje anual- o Blend, donde mezclan sus preferencias con las de su núcleo más cercado de amigos o familiares. Lo que incluye, además, una demanda de empatía del personal encargado de la gestión de las aplicaciones y de los expertos en las distintas modalidades de los servicios financieros de la entidad con la situación económica y de ingresos de cada cliente. Así como un compromiso ineludible con el reforzamiento de la ciberseguridad en las apps.

En Europa, la digitalización de los bancos progresa adecuadamente. Un informe de S&P Global Markets Intelligence de comienzos de año desvela progresos para formalizar líneas crediticias y señala los avances en sus procesos de innovación como determinantes en su evolución bursátil. Antes, eso sí, del estallido de la invasión militar rusa en Ucrania. “Ha sido como la bala de plata con la que han sabido salir de la Gran Pandemia”, con mayores ratios de rentabilidad, ingresos y beneficios y, sobre todo, con más ofertas telemáticas en sus servicios minoristas y de capital intensivo, explican sus analistas.

El uso de la banca online aumentó en 3,18 puntos en 2020, según datos de Eurostat, con España y Alemania liderando este fenómeno con alzas del 7% y del 4%, respectivamente. En un panel de deliberación sectorial, Finovate Europe, se dejó constancia de que, definitivamente, “no hay marcha atrás”. Porque la cuestión no es hasta cuándo o dónde van a llegar las finanzas online, sino cómo diseñar y poner en el mercado las aplicaciones que demandan los consumidores. Tras un contexto de recortes en gastos operativos por los efectos de la crisis sanitaria. Aunque algún estudio como el de la consultora Accenture señala mercados bancarios -en particular, el francés- como uno de los más escépticos en la aventura digital. El 63% de los encuestados en Francia de una muestra de 47.000 clientes en 28 países europeos, no mostró predisposición hacia la banca electrónica. Con el 89% de ellos dejando constancia de su preferencia por la presencialidad.

En España ha irrumpido este debate de forma casi abrupta. A partir de la queja de la campaña Soy Mayor, no Idiota, impulsada por Carlos San Juan, urólogo y cirujano valenciano jubilado que ha reclamado durante meses “un trato más humano” a las entidades financieras para personas de la tercera edad, la industria bancaria española, con la mediación del Ministerio de Economía, ha sabido tomar conciencia de que determinados derroteros tradicionales del negocio bancario no deben caer en el olvido. Sino todo lo contrario. Las más de 600.000 firmas recabadas por San Juan han alertado de la conveniencia de humanizar la banca de forma específica para según qué generaciones. La firma de un protocolo por parte de todas las asociaciones del sector -la AEB y mayoritaria, la CECA y la UNACC- en el que se comprometen a garantizar la atención de los más mayores, pese al proceso de cierre de sucursales, es un magnífico botón de muestra de que la atención personalizada y humanizada es un servicio inherente a la banca. Esta guía de actuación es, en definitiva, una auto-imposición sectorial de reglas de comportamiento para los que se han dado seis meses de adopción de cambios y adaptación a sus exigencias. Entre las modificaciones destacan la ampliación del horario de atención en oficina con un canal preferente para los más mayores, el refuerzo de la atención telefónica personalizada sin coste y más formación. Además, y en paralelo, el Gobierno se ha comprometido a lanzar en marzo el anteproyecto para crear la Autoridad de Protección al Cliente Financiero.

Al acto de la rúbrica del protocolo, además de las tres patronales, acudieron la vicepresidenta de Asuntos Económicos, Nadia Calviño -cuyo departamento ha supervisado todas las medidas- y el gobernador del Banco de España, Pablo Hernández de Cos. En su declaración de intenciones, el texto especifica expresamente que los modelos de negocios de los bancos van a “asegurar a las personas mayores de 65 años y a las personas con discapacidad una atención personalizada, satisfactoria y sin demoras injustificadas”. José María Roldán, presidente de la AEB, destacó que las oportunidades de la transformación digital y sus retos demandaban “nuevas exigencias al sector para no dejar atrás a estos colectivos vulnerables”.

La propuesta gira en torno a un decálogo que contempla los siguientes preceptos. Ampliación de los horarios de atención presencial que abarque al menos desde las 9.00 a las 14.00 horas en los servicios de caja, que se proporcionará en ventanilla o en cajero; trato preferente a los mayores en las sucursales, con prioridad en casos de alta afluencia de público en oficinas; cursos de formación específica obligatoria al personal de la red comercial en las necesidades de este colectivo; atención telefónica preferente sin coste adicional o directa, a través de un interlocutor personal; horario de atención telefónica mínimo entre las 9:00h y las 18:00h para los clientes a los que se les presten servicios sin oficina y garantías de adaptabilidad, accesibilidad y sencillez de los canales en función de su uso, poniendo a disposición de estos clientes versiones con un lenguaje y una vista simplificados. De igual manera se postulan para reparar los cajeros fuera de servicio y asegurar su aprovisionamiento de efectivo en un máximo de 2 días laborales, así como facilitar información del cajero alternativo más cercano, para ofrecer a los clientes acciones de educación financiera, digital y prevención de fraudes por el canal que resulte más adecuado; a comunicar a su colectivo de clientes mayores las medidas que adopten para darles a conocer las mejoras puestas a su disposición y a ampliar el objeto del Observatorio de Inclusión Financiera, con objeto de hacer un adecuado seguimiento de las medidas adoptadas por las entidades para la prestación personalizada de los servicios financieros.