Los fondos monetarios captaron por su parte unos 9.000 millones de euros. Sin embargo la industria europea de fondos aún tiene un camino bastante largo que recorrer para borrar los reembolsos de más de 120.000 millones de euros que sufrió el año pasado. Pero hay que reconocer que el año 2012 ha empezado con buen pie.

Los fuertes flujos hacia los fondos monetarios pueden estar relacionados con un fenómeno fiscal que ocurren con las instituciones francesas que retiran dinero de los fondos de corto plazo en Diciembre para luego volver a reinvertirlos. Eso explicaría las salidas netas de los fondos monetarios de BNP Paribas y Amundi en Diciembre y las importantes suscripciones en Enero. Los fondos monetarios europeos también se beneficiaron de la salida de dinero de los fondos de deuda de la Zona Euro debido a la prolongación de la crisis en la Zona.

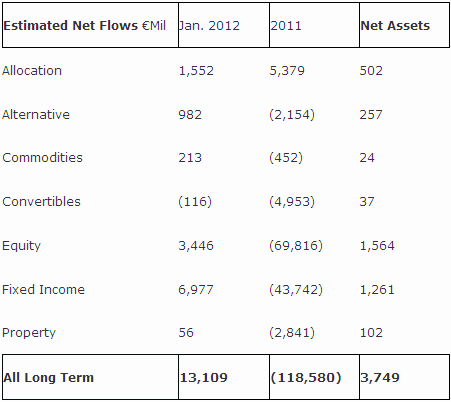

Los fondos de renta fija atrajeron cerca de 7.000 millones de euros en Enero, el primer flujo mensual positivo para esta clase de activos desde Julio de 2011. Hay claramente un fuerte apetito por el cupón. Así como ocurrió en 2010 y principios de 2011, los inversores europeos acudieron en masa a la deuda corporativa, especialmente la de alto rendimiento. Las tres categorías Morningstar más populares de renta fija fueron la de Bonos de Alto Rendimiento Euros, la de Deuda Corporativa Euros y la de Bonos de Alto Rendimiento Dólares. Por otra parte los inversores salieron de los fondos de bonos con cupones bajos y de los que invierten en títulos de deuda pública a largo plazo.

En contraste con los EE.UU., donde los inversores siguen huyendo de los fondos de acciones, los fondos de renta variable domiciliados en Europa atrajeron a más de 3.000 millones de euros en Enero, el primer mes de flujos positivo desde Mayo de 2011. Es evidente que el buen comportamiento del mercado está atrayendo dinero a esta categoría de fondos. Los fondos de deuda son considerados ciertamente más arriesgados para los europeos que para los estadounidenses en este momento.

Otras clases de activos también consiguieron dar la vuelta a los datos negativos de la segunda mitad de 2011. Los fondos mixtos, de gestión alternativa y de materias primas disfrutaron de modestas entradas de dinero en Enero.

Entradas en emergentes

Dentro de las acciones, los inversores han preferido en este mes de Enero las categorías globales y centradas en Asia en lugar de las centradas en Europa. Los fondos de mercados emergentes globales lograron sus mayores entradas desde Abril de 2011. El Aberdeen Emerging Markets fue el gran ganador de la categoría con 600 millones de euros de entradas en Enero. Los inversores que buscan exposición a mercados emergentes están haciendo una buena elección: el fondo no sólo cuenta con una calificación de cinco estrellas en el rating cuantitativo de Morningstar sino que los analistas de fondos de Morningstar están convencidos de su capacidad para superar a la media de su categoría a largo plazo, como lo demuestra su Morningstar Rating Analyst de Gold.

El Templeton Global Bond sufrió su quinto mes consecutivo de salidas de dinero en Enero. Los inversores retiraron más de 500 millones de euros de la versión europea de este mega-fondo global, incluso teniendo en cuenta que la apuesta de Michael Hasenstab sobre la deuda soberana de Irlanda proporcionó un repunte impresionante en la rentabilidad del fondo.

Por desgracia, los inversores no han acertado con el timing de sus compras y ventas en este fondo ya que han comprado después de períodos de buena rentabilidad y han vendido después de periodos de caída. Así, mientras que la clase A Acc € del fondo ha obtenido una media del 10,1% por año en estos últimos cinco años (a fecha del 31 de Enero 2012), la rentabilidad que ha logrado el inversor en ese mismo periodo ha sido de apenas un 5,7% por año. (La diferencia entre la rentabilidad del fondo y la rentabilidad del inversor ha sido negativa para todas las clases de este fondo para las que tenemos datos de patrimonio, aunque la diferencia fue mayor para las clases A Acc € y A Acc $. La diferencia media fue de 196 puntos básicos).

Los Flujos de los Fondos Monetarios favorecieron a dos de las grandes gestoras francesas

En Enero se produjo un cambio de suerte entre algunos de los grandes jugadores en Francia. Fue el mejor mes para BNP Paribas desde Marzo de 2010 y el mejor para Amundi desde Mayo de 2011- los dos gracias a los flujos de fondos del mercado monetario. Mientras tanto, Natixis, que tuvo un excelente mes de Diciembre de 2011, perdió cerca de 3.700 millones de euros en Enero de 2012.

Del mismo modo, los reembolsos de más de 6.000 millones de euros de JP Morgan en Enero de 2012 se produjeron después de un fuerte final de año 2011. Sus mayores pérdidas fueron para los fondos monetarios en dólares estadounidenses. A pesar de ello JPM sigue siendo el mayor jugador de Europa, aunque con una cuota de mercado de sólo el 4%. En comparación, Vanguard, la mayor gestora de activos en los EE.UU., tiene más del 16% de cuota de mercado.

Un buen mes para los fondos de gestión pasiva

El de momento pequeño mercado europeo de fondos índice disfrutó de un mes fuerte en Enero. Las suscripciones por valor de 1.200 millones de euros en fondos índice, como Vanguard Pacific ex-Japan Stock Index Fund, BlackRock UK Equity Tracker and Credit Suisse Switzerland Bond Index, representaron la mayor entrada de dinero en los fondos de pasivos desde Enero de 2011.

En los EE.UU., los fondos de gestión pasiva y los ETFs han ido arañando cuota de mercado a los fondos tradicionales de gestión activa desde hace algún tiempo. Los fondos pasivos representan más del 14% de los activos en los EE.UU. Vanguard, el líder en la gestión de fondos de índice, es la gestora más grande de Estados Unidos y ha conseguido aumentar su cuota de mercado en 2011. A nivel paneuropeo, los fondos pasivos controlan apenas el 4% del mercado.

Los flujos hacia los fondos de índice de bajo precio y ETFs podrían crear una presión a la baja sobre los gastos de los fondos europeos. Esto sería un resultado positivo para los inversores. Los estudios realizados por Morningstar y otras entidades han demostrado que los fondos de bajo coste disfrutan de una ventaja de rentabilidad.

Top-10 Branding Groups Ranked by Long-term Assets Under Management

.bmp)

Nota: Los datos de este informe fueron recogidos el 22 de Febrero 2012. Se han incluido más de 27.000 fondos de 1.100 gestoras de los of 31.000 que sigue Morningstar en 29 países. Hubo entre 1.000 y 2.000 millones de euros de los siguientes gestoras que no entraron en el recuento: Allianz, Pioneer (Polonia), SEB, Close Brothers, Brevan Howard, Henderson, Credit Agricole e INVESCO.. No se han incluido los fondos domiciliados en Suecia. BlueBay (14.000 millones de euros) tampoco está incluido.