Añadir Estrategias de Inversión en Google

Dependiendo de su situación personal y de sus objetivos a largo plazo, puede haber mejores opciones de inversión que le ayuden a alcanzar dichos objetivos, al tiempo que generen un flujo de caja regular. En este artículo desmentimos dos ideas erróneas sobre la renta fija y revelaremos una forma en la que sí puede ser una gran herramienta para ciertos inversores.

Mito n.º 1: Invertir en renta fija por la seguridad que aporta

El saber convencional parece sugerir que debería aumentar su inversión en renta fija a medida que envejece. La idea es que, cuanto más mayor sea, más debe proteger el patrimonio que ya tiene, en lugar de buscar un mayor crecimiento de las inversiones. Sin embargo, dependiendo de factores como la salud y los antecedentes familiares, alguien que se jubila a los 60 años puede esperar razonablemente vivir otros 30 años o más. Si necesita que su cartera de inversión a largo plazo crezca durante la jubilación para alcanzar sus objetivos financieros, evitar los activos más volátiles y de mayor rentabilidad, como la renta variable, podría aumentar el riesgo de no alcanzar sus objetivos.

Por eso es importante entender la relación riesgo-beneficio a largo plazo e invertir en consecuencia. Normalmente, una mayor rentabilidad conlleva una mayor volatilidad y viceversa. Sin embargo, dependiendo del plazo, la renta fija no siempre es una opción más segura que la renta variable. Lo que es “más seguro” (es decir, menos volátil) depende de su horizonte temporal de inversión, es decir, del tiempo que necesite que dure su cartera.

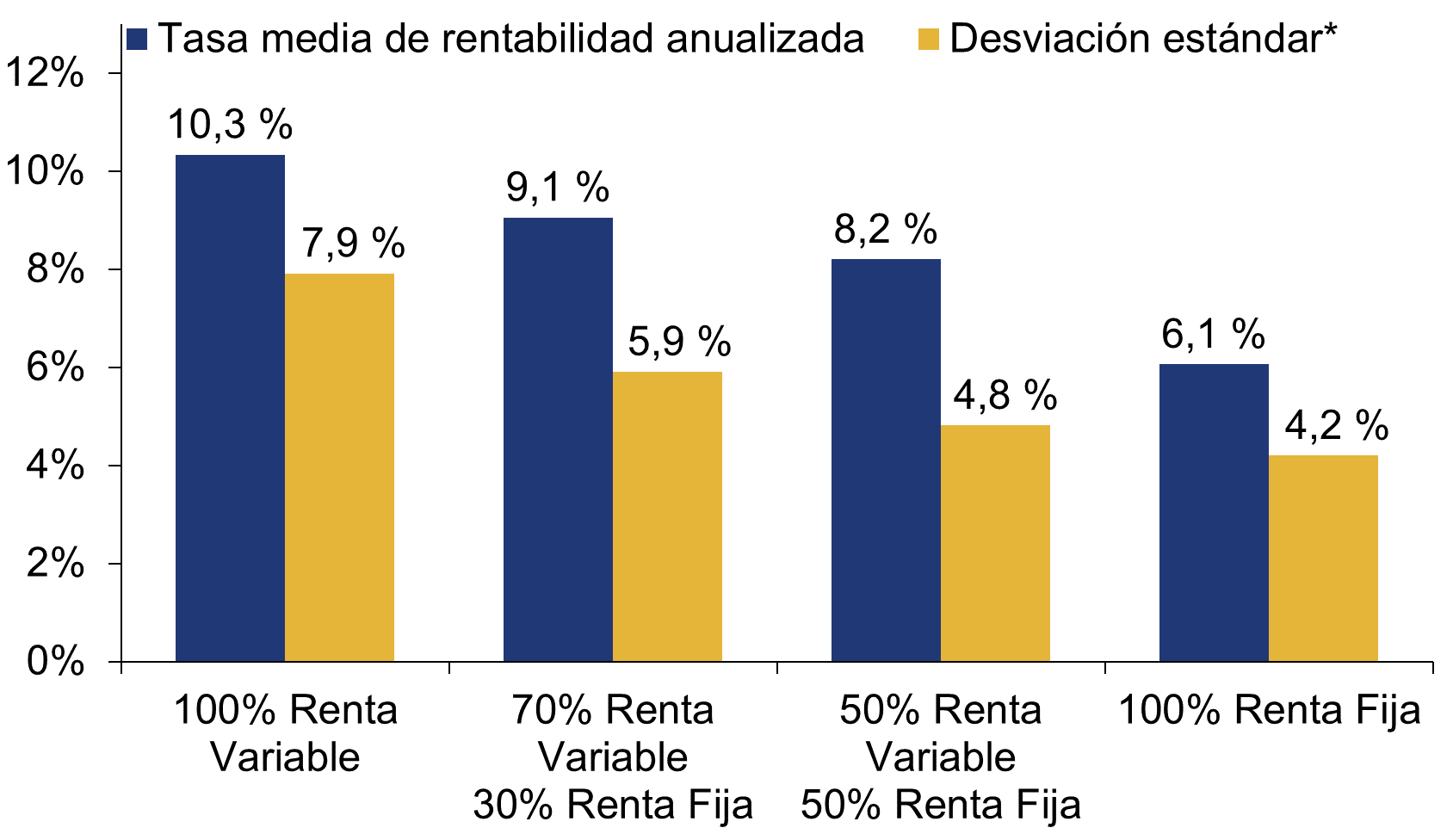

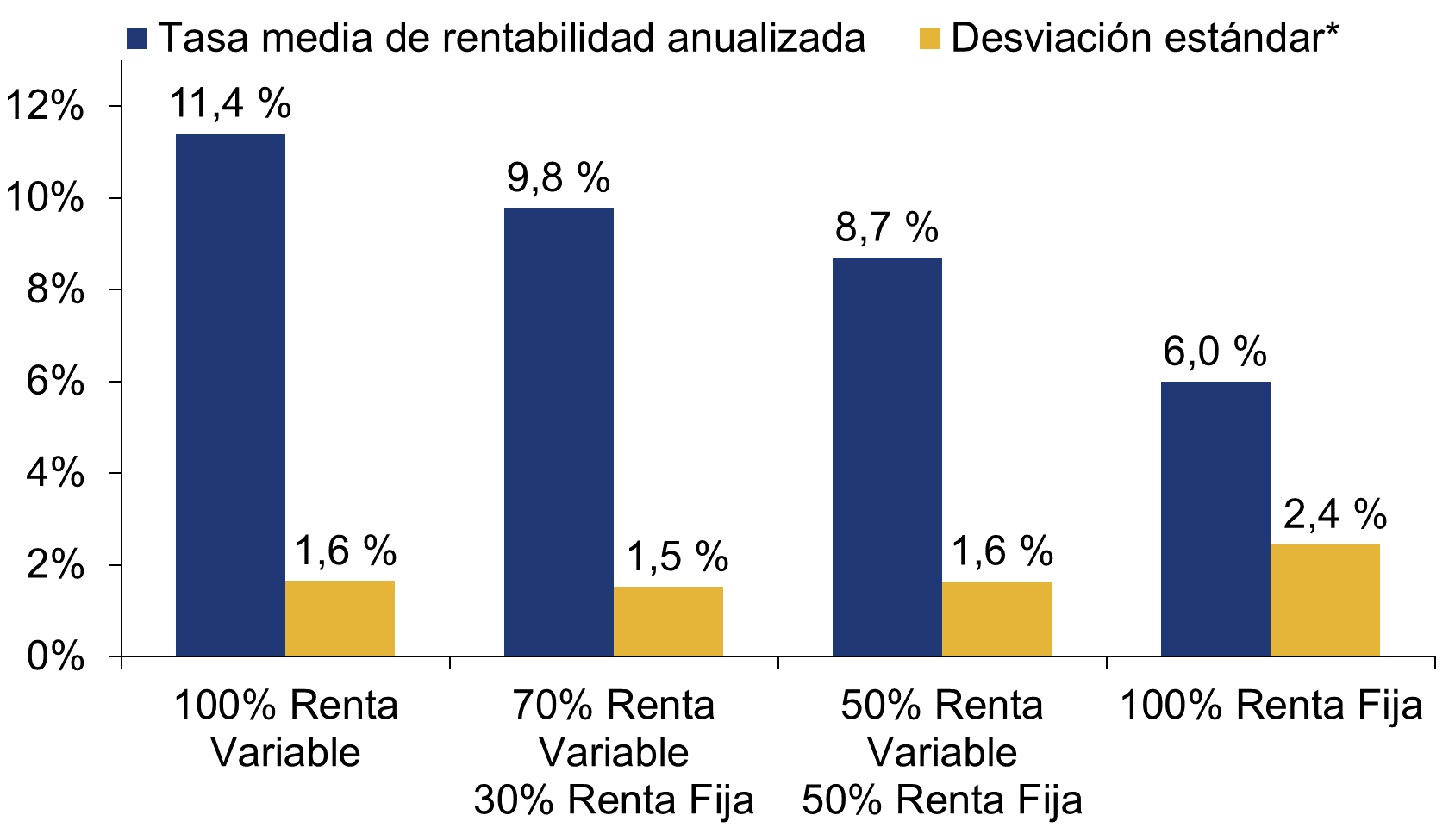

Por ejemplo, los gráficos 1 y 2 muestran la rentabilidad media anualizada y la desviación estándar (una medida común de la volatilidad) de las carteras con diferentes combinaciones de renta variable y renta fija. En los periodos más cortos, de 5 años, la renta variable tiene una rentabilidad media más alta y una mayor volatilidad que la renta fija (gráfico 1). No es ninguna sorpresa. Sin embargo, a lo largo de periodos de 30 años, la renta variable tiene una rentabilidad media superior a la de la renta fija, con una volatilidad menor (gráfico 2). En este contexto, la renta variable puede ser una opción más prudente para los inversores con horizontes temporales largos.

Gráfico 1: periodos continuos de 5 años

Gráfico 2: periodos continuos de 30 años

Fuente: Global Financial Data, a 31/12/2020. Rentabilidad del Índice Mundial GFD, valores mensuales, de 1926 a 2020. La rentabilidad del Índice Mundial GFD se basa en los cálculos de GFD de la rentabilidad total antes de 1970. Se trata de estimaciones realizadas por GFD para calcular los valores del Índice Mundial antes de 1970 y no son valores oficiales. GFD utiliza ponderaciones específicas para calcular la rentabilidad total del Índice Mundial hasta 1969 y datos diarios oficiales a partir de 1970. La rentabilidad se calcula utilizando la libra esterlina. El valor de las inversiones y los ingresos derivados de ellas fluctúan con los mercados financieros mundiales y los tipos de cambio internacionales.

*La desviación estándar representa el grado de fluctuación de los rendimientos históricos. En los gráficos anteriores se aplica la medición del riesgo a los rendimientos anualizados a 5 y 30 años.

Mito n.º 2: Invertir en renta fija para obtener ingresos durante la jubilación

Es posible que vea la inversión en renta fija como una forma fácil de generar ingresos para la jubilación porque suele ofrecer pagos regulares de intereses (llamados “pagos de cupones”) durante un periodo de tiempo fijo. Al final de ese periodo, usted recibe el importe original de la inversión, o el principal. Aunque los pagos de cupones suelen ser constantes, tienden a reflejar el entorno de los tipos de interés del momento de la emisión de un instrumento de renta fija. Cuando los tipos de interés son bajos, los pagos de los cupones de los nuevos valores de renta fija también pueden ser relativamente bajos, lo que los convierte en una opción de ingresos para la jubilación menos eficaz.

Invertir solo en activos que producen ingresos, como la renta variable que paga dividendos o la renta fija, puede limitar su capacidad de diversificar su cartera de inversión y adaptarla a sus necesidades individuales y a sus objetivos financieros de largo plazo. Por eso es mejor centrarse en la rentabilidad total — rentabilidad del precio más dividendos e intereses— y decidir qué combinación de activos es más probable que le ayude a alcanzar sus objetivos financieros a largo plazo. A partir de ahí, puede determinar cuánto dinero puede esperar de las inversiones que generan ingresos y si podría beneficiarse de la generación de flujo de caja mediante la venta estratégica de activos, una práctica a la que Fisher Investments se refiere como la fabricación de “dividendos caseros”.

Cuándo considerar la posibilidad de incorporar renta fija en su cartera

Aunque la renta fija no es necesariamente más segura que la renta variable a largo plazo ni la mejor opción de ingresos para la jubilación, puede ser extremadamente útil en ocasiones. En nuestra opinión, uno de los principales usos de la renta fija en una cartera diversificada es reducir la volatilidad a corto plazo.

Si le cuesta soportar las frecuentes fluctuaciones del mercado de renta variable, podría considerar la posibilidad de introducir algo de renta fija en su cartera con miras a reducir las oscilaciones a corto plazo y aumentar la tranquilidad psicológica, pero esto no es algo que se logra de forma gratuita. Al reducir su exposición a la renta variable y aumentar la exposición a la renta fija, puede sacrificar el crecimiento de la cartera a largo plazo, lo que — dependiendo de su situación personal y sus objetivos financieros— podría obligarle a hacer ajustes en su estilo de vida y en sus gastos discrecionales.

Fisher Investments entiende que esta decisión y las renuncias que conlleva constituyen un reto. Si le resulta difícil lidiar con la volatilidad diaria de los mercados, puede considerar la posibilidad de introducir la renta fija en su combinación de activos, pero asegúrese de comprender cómo esto podría afectar a su bienestar financiero en el futuro. Además, puede considerar la posibilidad de trabajar con un profesional de la inversión que le aconseje adecuadamente cuando repunta la volatilidad del mercado y le ayudar a mantener la paciencia y la disciplina en su estrategia a largo plazo.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

• Facebook

• Twitter

• LinkedIn

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.