Añadir Estrategias de Inversión en Google

Junio ventoso. Economistas de reconocido prestigio han puesto la voz de alarma en un mes en el que la reactivación del turismo durante el periodo estival parece ser la única señal de relativo optimismo en el castigado y aún incipiente ciclo de negocios post-Covid, nacido con fórceps por los generosos programas de estímulo fiscal y monetarios desplegados por el planeta para frenar las secuelas de la Gran Pandemia. Desde Jamie Dimon, CEO de JP Morgan, quien alertó al inicio del mes de la existencia de “vientos huracanados” sobre la economía americana, hasta James Gorman, su homólogo en Morgan Stanley, que concedía esos días un 50% al riesgo de recesión en el primer PIB del planeta por el “error de la Reserva Federal en calificar de transitoria a una inflación sobre la que, meses después, parece “incapaz de frenar”, pese a las fulgurantes alzas de tipos que, en cambio, anticipan problemas de liquidez y de capital, en medio de “crecientes incertidumbres geopolíticas o de ciberseguridad”. Pasando por una larga decena de académicos y analista del mercado que, como Robert Shiller, catedrático de Yale, teme que la tesis de la Fed precipite a EEUU a lapidar este corto ciclo de negocios y someta a consumidores, inversores y empresas a “una cautela extrema” como la que aconseja el desplome substancial de los activos de bigtechs en Wall Street o la revalorización de las rentabilidades de los bonos americanos.

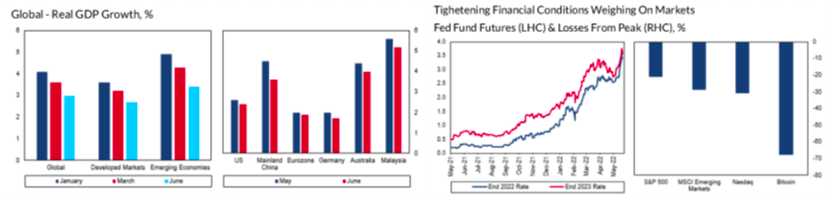

Fitch Ratings habla de esos mismos vientos que amenazan tempestad al justificar su recorte a un modesto pronóstico de crecimiento del PIB global del 3% este año y, lo que es peor, un dato que se sitúa en la antesala de una recesión, según la terminología multilateral al uso, con la que se indica que cualquier predicción en esa cota -o, por supuesto, inferior- revelan números rojosde facto en las principales economías del planeta. Sus cálculos sitúan el PIB chino en el 3,6% muy lejos del objetivo oficial de un dinamismo mínimo del 5,5% con una recuperación tenue durante la segunda mitad del año, tras los confinamientos sociales de varias de sus grandes capitales en primavera, y al estadounidense en el 2,4%; un salto demasiado leve en el que se prevé el efecto de las subidas de tipos de tres cuartos de punto de junio -la de mayor calibre desde 1994- y los futuros encarecimientos del segundo semestre del ejercicio.

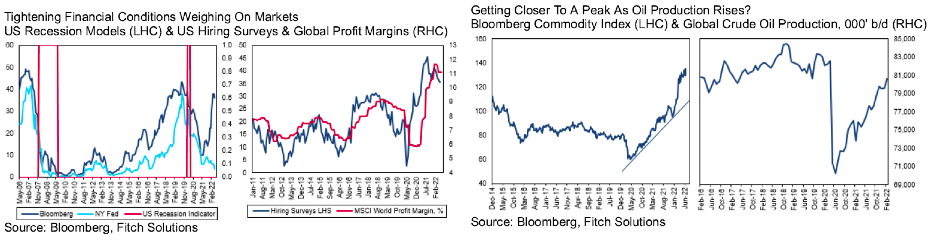

“La economía global está experimentando la brisa cada vez más intensa de unos vientos que se pueden convertir en una amenaza súbita y contundente del ciclo económico”. Con los mercados financieros en estado de suma volatilidad y perdiendo las ganancias del 20% desde comienzo de año en el caso del S&P 500, desplome que alcanza al 30% en el indicador del Nasdaq y del 70% entre criptoactivos como bitcoin, justifican. Retrocesos que han hecho mella en la confianza de los hogares y de las empresas, cuyos índices dan por descontado que las restricciones financieras retraerán el consumo y la inversión y, con ello, se deteriorará el clima industrializado y entre los mercados emergentes. Además de empezar a tensar los sistemas laborales y de ejercer presión añadida al freno de la demanda ante la escalada de los precios energéticos, lo que redundará más negativamente sobre los beneficios empresariales. Mientras en China, la reanudación de las cadenas de valor no será precisamente apresurada.

A juicio de los analistas de Fitch Rating, el cúmulo de estos factores concede entre un 30% y un 40% de opciones de riesgo de que las dos mayores economías del planeta puedan registrar unos números rojos en los próximos 6 a 18 meses. Un periodo que reduce a un máximo de 12 meses en el caso de la estadounidense. A pesar de los todavía excesivos niveles de ahorro y al vigor del mercado inmobiliario, observan una incipiente ralentización estructural en sus manufacturas. El diagnóstico futuro es que el sector servicios será el que tire de la actividad; al menos, en el corto plazo. En función de si los precios de las materias primas no establecen nuevos récords alcistas y desencadenan una segunda oleada inflacionista que obstruya de nuevo los flujos de suministro de materiales y lesione la salud de los mercados inmobiliarios. Algo que, de momento, no parece contemplar su percepción coyuntural. La apuesta de Fitch Rating es de una ligera corrección de la cotización del gas en los próximos 6-12 meses y un precio de barril de petróleo un 10% más barato para 2023, a un promedio de 90 dólares.

A la zona del euro le otorga una previsión de crecimiento del 2% este año y de una décima más en 2023, para establecerse por debajo de la cota del 2% hasta 2026. Un panorama similar al del PIB de EEUU, que retrocedería al 1,8% en 2023, sin remontar el vuelo en los años sucesivos, mientras China sólo lograría el objetivo del 5,5%, justo en estos parámetros, en 2023, con un largo trienio posterior unas décimas por debajo de la meta no declarada pero oficiosa de Pekín. Sin embargo, la inflación parece que volverá a estar a raya. No en 2023, que se mantendrá en el 3,2% en EEUU y en el 2,2% en la zona del euro, pero sí en los años posteriores. Eso sí, unas décimas por encima del mandato del 2% en la economía americana y justo en esos niveles entre los socios de la divisa común europea.

Para Fitch, el crecimiento de las potencias de rentas altas será del 1,9% entre 2023 y 2026, señal de que la recuperación de sus posibles recesiones cortas no será precisamente intensa, frente a un dinamismo del 4,6% en los mercados emergentes. Con Asia liderando la actividad con niveles de vigor del 5,5%, seguida del área del Magreb y Oriente Próximo, con un punto menos, África Subsahariana, América Latina y el espacio de rentas medias europeo, a la zaga. Con descensos de las perspectivas en la totalidad de las áreas industrializadas, emergentes y en desarrollo. Pese a que el sector privado mantuvo aún en mayo una fuerte expansión, a tenor del resultado del S&P Global Composite Purchasing Managers Index (PMI), por encima de la barrera de 50 puntos que constata la propagación de la actividad. Sin embargo, “su robustez” empezaba a emitir unos signos preocupantes por las restricciones en los mercados laborales de perfil anglosajón en junio que denotaban el efecto de la doble espiral, inflacionista y de subida de tipos, así como señales de amenaza inversora, a modo de fugas de capitales, en los mercados emergentes ante la pista de aterrizaje solicitada por la economía china. Aunque países exportadores de materias primas como Brasil, Chile, Turquía o Vietnam muestren rúbricas productivas capaces de amortiguar sus recesos.

El Banco Mundial también se ha hecho eco de este deterioro de la atmósfera económica y sus augurios se decantan por un incremento del PIB global del 2,9%.