Añadir Estrategias de Inversión en Google

La Organización Mundial del Turismo (OMT), agencia de Naciones Unidas con sede en Madrid, acaba de emitir su último diagnóstico. Y no es precisamente halagüeño. Los servicios turísticos aumentaron en 2021 un 4% respecto a su peor ejercicio en tiempos de paz global, el de la Gran Pandemia, que hibernó las economías y confinó a las sociedades para abordar una crisis sanitaria que, si bien remitió el pasado año por la efectividad de los programas de vacunación en marcha, no ha impedido que las sucesivas variantes del Covid-19 hayan convertido el esperado despegue de la actividad turística mundial en un mero intento, baldío, de normalización de los viajes fuera de las latitudes nacionales.

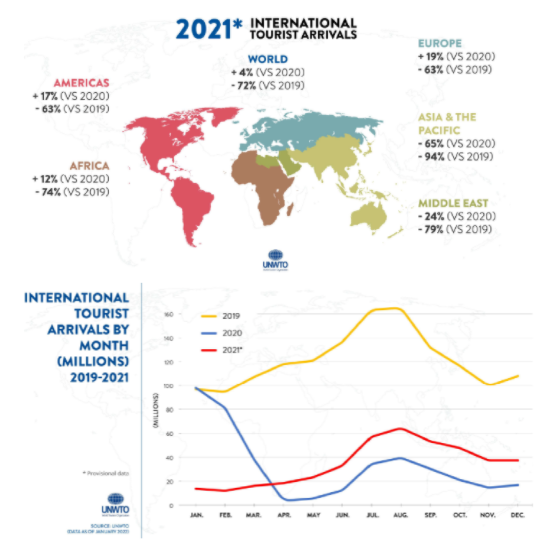

Los desplazamientos internacionales se mantuvieron, pues, casi inalterables. Apenas un punto de mejoría desde la dramática caída libre del 73% en 2020 en relación a los niveles precedentes al estallido de la epidemia, los de 2019. Motivo por el que el sector habla de un bienio negro que -sin embargo- podría tener a corto plazo su epitafio. Porque el primer barómetro de 2022 de la propia OMT admite que la segunda mitad del pasado ejercicio se produjo ya un aumento de la tasa de vacunación que, combinado con la disminución de las restricciones de viaje debido a una mayor coordinación transfronteriza y a nuevos protocolos de desplazamientos, ha ayudado de manera notable a liberar la demanda reprimida. De modo que el turismo internacional repuntó moderadamente en el segundo semestre. Hasta el punto de que los registros de llegadas en sus dos últimos trimestres fueron ya un 62% inferiores a las anteriores a la pandemia. Pese a que en el mes de diciembre, cuando se acrecentaron los contagios de Ómicron, esta tasa volvió a subir tres puntos, hasta el 65%. Por lo que los expertos de la institución apelan a la prudencia y dejan un mensaje nítido de que el verdadero impacto de esta variante y su intensa oleada de contagios sigue siendo un enigma.

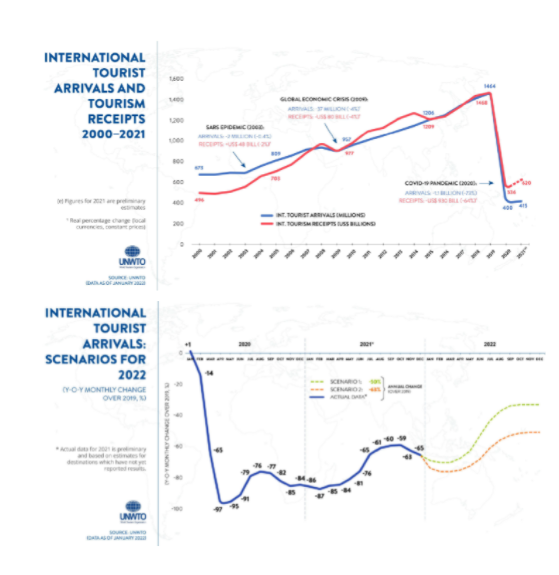

Los ingresos por turismo, que retrocedieron en un 63% en términos reales en 2021, hasta los 1,1 billones de dólares, lo que supuso una aportación mínima, de 2 billones al PIB global, volvieron a mostrar números rojos. Con otra contracción, de nueve décimas interanual, a pesar de los 15 millones más de turistas que se trasladaron el pasado año y a dejar la facturación en el billón de dólares y la contribución a la actividad mundial en 1,6 billones. Algo más del tamaño del PIB de España. Unos datos desconocidos desde los primeros años de la década de los noventa. Como dato elocuente de comparación, baste recordar que, en 2019, la facturación turística superó los 3,7 billones de dólares. Cantidad a medio camino entre el PIB británico, quinto del planeta, y el alemán, que le antecede en el ranking mundial.

El ritmo de la recuperación “sigue siendo lento y desigual” en las distintas regiones del mundo, debido a “los diferentes grados de las restricciones a la movilidad, las tasas de vacunación y la confianza de los viajeros”, señala el barómetro. Europa y América obtuvieron los resultados más ventajosos en 2021 en comparación al año precedente, con unos repuntes del 19% y del 17%, respectivamente. Aunque ambos continuaron un 63% por debajo de los niveles pre-pandémicos. Por subregiones, el Caribe abanderó la mejoría, con un alza del 63% en términos interanuales y sólo un 37% por debajo de 2019 y alguno de sus destinos más emblemáticos acercándose a las cotas previas al Covid. Área a la que siguió la Europa Mediterránea Meridional (+57%) y América Central (+54%) que también disfrutaron de un repunte significativo, pero que siguen estando un 54% y un 56% respectivamente por debajo de los niveles de 2019. América del Norte (+17%) y Europa Central y Oriental (+18%) también superaron los niveles de 2020.

Mientras tanto, África experimentó un aumento del 12% en las llegadas el pasado año. Aunque se mantienen aún lejos de la plena recuperación: un 74% por debajo de las de 2019. Panorama muy similar al de Oriente Próximo, donde las llegadas disminuyeron un 24% respecto a 2020 y un 79% en relación al último ejercicio sin crisis sanitaria. Y al de Asia y los países del Pacífico, en los que las llegadas fueron un 65% inferiores a los niveles de 2020 y un 94% si se comparan con los valores anteriores a la pandemia, ya que muchos destinos siguieron cerrados a los viajes no esenciales.

Todo este clima, nada benigno, ha perjudicado también los desembolsos medios por turista, que alcanzaron en 2021 los 1.500 dólares, 200 por encima de los costes realizados en el año anterior, debido al ahorro acumulado y a las mayores duraciones de las estancias, y pese al aumento del precio del transporte y de los alojamientos. Francia y Bélgica registraron menores descensos comparativos en el gasto turístico -en un 37% y un 28%, respectivamente-, con respecto a 2019. Arabia Saudí lo hizo en un 27% y Qatar en un 2%, por lo que también obtuvieron resultados algo más positivos en el conjunto de 2021.

Dudas razonables sobre el despegue de la actividad

Las perspectivas para 2022 tampoco son demasiado halagüeñas, según la encuesta del Grupo de Expertos de la OMT, aunque la mayoría de los profesionales del turismo (61%) ve una mejoría en los negocios. Las desavenencias surgen en la fijación temporal del punto de inflexión, que se inclina ligeramente -un 58% de los directivos- en que se producirá durante el tercer trimestre de 2022, pese a que un 42% lo sitúa ya en 2023. Más claro es el calendario que describen para la fase de consolidación de la recuperación. Una mayoría de expertos (64%) espera ahora que las llegadas internacionales no vuelvan a los niveles de 2019 hasta 2024 -o después-, frente al 45% que la situaban tan atrás en el tiempo en el sondeo del pasado mes de septiembre.

En paralelo, el Índice de Confianza de la OMT muestra un ligero descenso en enero-abril de 2022. Un despliegue rápido y más generalizado de la vacunación, unido al importante levantamiento de las restricciones de viaje, así como una mayor coordinación y una información más clara sobre los protocolos de viaje, resultan ser los principales factores señalados por los expertos para la recuperación efectiva del turismo internacional. En su escenario se indica que los viajes con el ribete de internacional podrían crecer entre un 30% y un 78% con respecto a 2021. No obstante, son porcentajes que se sitúan todavía un 50% y un 63% por debajo de los niveles anteriores a la pandemia.

A la espera del despegue de los vuelos internacionales, es el turismo doméstico el que sustenta la recuperación del sector, que ve aumentar el número de destinos con reservas cerradas. Muy en especial, en los grandes mercados internos. Según los expertos, el turismo doméstico y los viajes cerca de las residencias familiares, así como los desplazamientos asociados a actividades al aire libre y los servicios diseñado con atractivos naturales, así como el turismo rural serán las principales tendencias de viaje en 2022.

Sea como fuere el momento del inicio del ciclo de negocios post-Covid en la industria turística, cunde un sentimiento generalizado sobre la conveniencia de repensar y reconvertir el sector. La directora ejecutiva de la OMT, Zoritsa Urosevic, argumenta la defensa de su teoría. “En los tres decenios que antecedieron al Covid-19, el turismo registró un crecimiento estacional casi plano, que acabó con un descenso a los infiernos, del 70% de su PIB en 2020”. Es un segmento sensible a las crisis y a las oscilaciones en los niveles de vida y de ingresos de las personas. Por eso, debe “repensar sus nichos de negocio y sus oportunidades de ingresos, beneficios y rentabilidades en un mundo con cada vez mayores ratios de desigualdad”. Las potencias industrializadas están en mejor disposición de encauzar programas financieros de apoyo a la industria y sus pymes para la preservación de sus puestos de trabajo. Pero el sector debe reconfigurar paquetes turísticos casi como trajes a medida en los que los clientes sientan protección, confianza y atractivo para tomar la decisión de viajar. A partes iguales. En connivencia con otras áreas productivas a las que suministra negocio de forma colateral, como la agroalimentaria, la manufacturera o el de los servicios en general. Y, en este sentido, Urosevic llama la atención sobre la potencialidad del turismo rural, dentro del fenómeno de “paulatina movilización demográfica hacia las grandes capitales”.

Países que, como China, están en este proceso de absorción poblacional urbana, y que elevan año a año el poder adquisitivo, tienen un “amplio recorrido” en su turismo doméstico. Aunque esta estrategia se trunque en países en desarrollo como Fiji, que ha perdido entre un 40% y un 70% de su PIB por su elevada dependencia del turismo. Para ellos, la mejor solución pasa por un esfuerzo de armonización internacional de los protocolos de viajes que reduzcan la volatilidad de las entradas de turistas y la planificación de sus empresas de paquetes ad hoc. El turístico es un sector “especialmente resiliente”, pero que depende al mismo tiempo del sentimiento de querer volver a viajar. Esta conciencia colectiva global volverá -explica la directora ejecutiva de la OMC-, aunque la industria debe colaborar a que el futuro sea de nuevo brillante, con mayores desafíos culturales, medioambientales y sociales en sus ofertas y catálogos.

Pero, antes, la alarma sanitaria y la coyuntura económica de 2022 deben combinarse para dotar al turismo de unas condiciones más idóneas que restablezcan su dinamismo perdido. Una pinza que parece remitir la presión y sacudirse las embestidas que experimentó en la segunda mitad del pasado ejercicio. Cuando la variante Ómicron impuso de nuevo prohibiciones a vuelos que procedían de Sudáfrica, supuesto origen del brote, y prolongadas cuarentenas. Incluso en Japón e Israel se cerraron herméticamente las fronteras a extranjeros. Mientras otros países, como Singapur, Corea del Sur o Tailandia, daban marcha atrás de inmediato y abrían sus puertas de entrada. En Europa, entretanto, se volvieron a erigir obstáculos dentro del espacio Schengen. A pesar de que la experiencia induce a sopesar que cualquier impedimento en el flujo de personas de una infección contagiosa que supere al 10% de una población pueden tener un gran impacto en el crecimiento de la epidemia, tal y como aseguraba recientemente The Economist sobre la diversa gestión de Ómicron, citando fuentes científicas. “Sirven para ganar tiempo en el análisis de una nueva variante, incluso para preparar la red hospitalaria a las nuevas réplicas”, pero los tránsitos de viajeros cuando los contagios se han propagado de forma masiva tienen ventajas desde el punto de vista inmunológico.

Por ejemplo, Francia, que estableció prohibiciones a los viajes no esenciales desde Reino Unido, uno de los primeros y más intensos focos infecciosos de Ómicron del Viejo Continente, no logró impedir contagios diarios superiores a los 50.000 infectados, más de un 10% por encima del pico generado por Delta al inicio de 2021. Porque cualquier contagio importado difiere poco o casi nada de los de ámbito nacional, por lo que los confinamientos dejan de tener justificación socio-económica. Además de crear disrupciones a un sector como el turístico. Y a las arcas estatales de países como Australia o Nueva Zelanda, que pagan cifras exorbitantes por las cuarentenas de vuelos en hoteles de su territorio, explica el semanario británico. Solo Melbourne permaneció el pasado año cerrada 262 días. O la política de contagio cero de China, que no ha impedido que la ciudad de Xian, de 13 millones de habitantes, haya superado los 100 contagios diarios en todo el mes de diciembre, ni ha impedido la transmisibilidad de Ómicron, pese a los estrictos métodos de testado obligatorio.

En el orden económico, los cuellos de botella logístico y comercial se van diluyendo, aunque aún a un ritmo insuficiente para superar el colapso. Igual que las cadenas de valor se están tomando más tiempo del inicialmente previsto en recuperar sus niveles productivos previos al Covid-19. A estos impedimentos se unen otros. Esencialmente los derivados de un incremento fulgurante del precio de la energía que ha ocasionado una fase inesperada de alta inflación que va a tener como consecuencia un encarecimiento del precio del dinero en todo el mundo. Y, por ende, a restricciones de inversión, de consumo y de activos en los mercados financieros y de capitales, que pueden deteriorar aún más el clima de los negocios turísticos en el año que debe catapultar de nuevo la actividad bajo parámetros de fluidez en el tránsito internacional de viajeros con una predisposición al gasto durante sus estancias en el exterior, como en el pasado reciente. Señal inequívoca de que el turismo se habrá adentrado de nuevo en la normalidad.