Añadir Estrategias de Inversión en Google

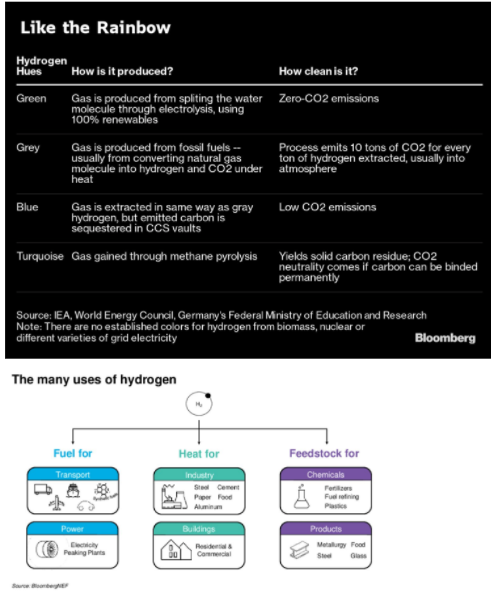

Hasta un billón de inversiones ya se han puesto en marcha para impulsar sus distintas variantes industriales. El hidrógeno verde, logrado mediante electrólisis, el gris -y su uso de combustión de origen fósil- y el azul, el único que captura el CO2 durante el proceso y, por ende, el de huella de carbono inexistente. O, dicho de otro modo, el método con emisiones cero de CO2. Dentro de la solución de neutralidad energética más eficiente y de mayor futuro para frenar los gases de efecto invernadero y lograr que el incremento de la temperatura media del planeta no supere los 1,5 grados centígrados en 2050. La industria energética global promociona esta fuente como propulsora de vehículos de nueva generación y de sus servicios de electricidad y calefacción. Es ya el tercer elemento -tras la solar y la eólica- en las hojas de ruta de sostenibilidad de las firmas corporativas globales. Y tiene visos de no ser precisamente la tercera en discordia.

Porque, entre otras razones, procede de la más abundante substancia planetaria, el agua, y su uso está escalando a marchas forzadas en la práctica totalidad de los generosos y excepcionales programas de infraestructuras -y, más en concreto, en los fondos Next Generation EU europeos- que las potencias industrializadas y ciertos mercados emergentes, como China esencialmente, han diseñado para consolidar el dinamismo del ciclo de negocios post-Covid. Pero, aun así, han surgido dudas razonables sobre la limpieza real de su ADN energético. A partir de un dato que resulta elocuente: la mayoría del hidrógeno que se elabora en la actualidad se extrae del gas natural, mediante un proceso industrial que requiere de altas emisiones de energía y que emite vastas cantidades de dióxido de carbono; en concreto, de metano, uno de los mayores causantes del efecto invernadero.

Precisamente esta crítica es la que explica la cruzada empresarial por escoger su producción con la triple diversidad tecnológica actual. Entre compañías partidarias del hidrógeno verde, logrado mediante electrólisis, frente a las que apuestan por el llamado gris -uso de combustión de origen fósil- o las que se decantan por el denominado azul -que captura el CO2 durante el proceso- y que no sólo es el método con emisiones cero de CO2, sino el más eficiente y el de mayor futuro. “Las empresas que operan con electrolitos están en disposición de lograr hidrógeno más barato a lo largo de la presente década lo que, junto a la integración de esta fuente por las empresas energéticas en sus proyectos renovables acercan los objetivos contra el cambio climático”, avisa Jeff Carbeck, CEO de 10EQS, firma que ofrece servicios de consultoría industrial especializada en el sector de la energía. Teoría que suscriben, aunque con no pocos matices y suspicacias, desde el mundo académico. Porque un reciente estudio de las universidades de Cornell y Stanford, en EEUU, asegura que incluso el hidrógeno azul deja una notable huella de carbono en su cadena de valor. “La promesa de emisiones netas cero es falsa”, afirma Robert W. Howarth, uno de los científicos del estudio y catedrático de Ecosistemas en Cornell. Siempre se registra CO2, recalca.

Las compañías de gas natural han empezado en todo el planeta a impulsar el hidrógeno. Como una de las soluciones más factibles para abordar, con costes asumibles, el cambio de paradigma que debe llevar a la total supresión de los combustibles fósiles, señalaba hace unas fechas Drew Shindell, catedrático de Ciencia en la Universidad de Duke a The New York Times. En EEUU y en Europa, sobre todo, sus planes de renovación y modernización de redes de transporte y energía están fundamentadas en la conveniencia futura de alcanzar una mezcla perfecta y verde de gas natural e hidrógeno. Infraestructuras perfiladas para abaratar el coste de estos procesos y de su transporte posterior. A pesar de que Shindell, autor de otro informe de Naciones Unidas sobre el cambio climático, incida en que todavía es preciso encontrar soluciones industriales que sean capaces de rebajar las dosis de metano en los procesos productivos del hidrógeno energético si se desea realmente combatir con garantías la catástrofe del clima.

El Consejo del Hidrógeno, fundado en 2017 por BP, Shell y otras grandes compañías de petróleo y de gas, sería también otro importante foco institucional para lograr encauzar un segmento de la industria renovable hacia procesos de producción de hidrógeno sin huella de carbono. Porque los augurios, en términos de rentabilidad, son especialmente positivos. McKinsey estima que la economía del hidrógeno podría crear 140.000 millones de ingresos anuales ya en 2030 y generar 700.000 empleos. Y alcanzar el 14% de la demanda energética de EEUU en 2050. Además, dicen otros estudios, del banco de inversión Lazard, el hidrógeno verde contribuiría de forma palpable a reducir el coste y el precio de las renovables en la actualidad. En alrededor de los 3 dólares, hasta los 8 dólares el kilogramo y, por tanto, competir en el mercado con el hidrógeno gris, cuyos costes apenas sobrepasan el dólar.

La lista de países que han anunciado estrategias de hidrógeno en 2020 se ha multiplicado. Otro de los efectos -en este caso, favorable a la contención del cambio climático- que deja la Gran Pandemia. Planes que consolidan en el tiempo sus actuaciones, con ribetes de oficialidad y que conceden un hueco notable a esta fuente energética. En definitiva, ha ganado en robustez y, sobre todo, en prioridad. La UE se propone tener operativos 40 gigavatios en 2030; en Canadá, se pretende que el hidrógeno abastezca el 27% de su necesidad energética primaria, el Nord Stream 2, el gaseoducto que comunica Rusia y Europa, podría llegar a abastecer hidrógeno y Japón se ha propuesto que supere al gas natural en su mix energético. Alemania ir sustituyendo el hidrógeno gris y azul por verde y Corea del Sur, exportar 1.600 camiones anuales de esta fuente de energía a Europa desde 2025. China busca revertir su liderazgo actual, que se basa en la extracción del hidrógeno a partir del carbón -con una profunda huella de carbono- y ser uno de los tres mayores exportadores de este combustible en los mercados asiáticos a lo largo de esta década. Y Chile, ser el productor más barato en 2030.

En EEUU, el programa de infraestructuras que ha pasado el trámite legislativo con el visto bueno de los dos grandes partidos ha liberado 8.000 millones de dólares para potenciar el nacimiento de hubs estatales y locales de hidrógeno. Gracias a una enmienda del senador demócrata de Virginia Occidental, Joe Manchin, el mayor estado de la Unión en extracción de gas natural. Iniciativa en la que han participado empresas que contribuyen al lobby inversor en hidrógeno NextEra Energy y que han puesto en marcha una planta piloto de energía solar propulsada por hidrógeno en Florida. Pero no sin críticas. Por su alejamiento del hidrógeno azul. Como la del demócrata Jamie Raskin (Maryland) que denuncia que, en el fondo, se trata de una “promesa vacía”, precisamente por la huella de carbono que deja las variantes verde y gris, o la de grupos ecologistas como Food & Water Watch, que claman contra una iniciativa que -a sus ojos- “no deja de ser una industria subsidiaria de los combustibles fósiles y que no actúa contra el cambio climático, sino que defiende los intereses de la llamada Vieja Economía, que se resiste a dejar de protagonizar el siguiente capítulo de la energía global”, como explica Jim Walsh, uno de sus investigadores principales.

Debate abierto entre la ciencia y la empresa

Los rigores del cambio climático, además, juegan a favor de una rápida maniobra a favor de las fuentes productivas de hidrógeno. Preferentemente, azul. Porque 2021 fue el séptimo año más caluroso desde que se dispone de registros, después de un empeoramiento substancial de las emisiones de CO2 a la atmósfera tras el año de la Gran Pandemia. En EEUU, el país con mayor responsabilidad, junto a China y sólo por detrás del gigante asiático, en el calentamiento global, los gases de efecto invernadero aumentaron un 6,2% luego de marcar un descenso del 10% en 2020. Las alarmas han sonado en la Casa Blanca que, sin embargo, sigue sin lanzar un road map claro sobre la estrategia federal y empresarial a seguir. Pese a que desde think tanks como el National Fuel Cell Research Center de la Universidad de California, se insista en la prioridad del hidrógeno “sin vínculos con la combustión fósil ni con el metano”. Jack Brouwer, su director, fue muy contundente hace unas semanas, al presentar el informe de situación anual de su entidad académica: “el hidrógeno es una magnífica solución para la transición energética, pero no nos podemos confundir porque hemos pasado de apostar por el azul a expandir por todo el sector la solución verde, que contribuye a la neutralidad sin que sea plenamente sostenible”. Las voces científicas que respaldan esta tesis empiezan a ser abrumadoras.

Aunque los defensores del hidrógeno verde, agrupados en lobbies industriales y empresariales, también muestran sus cartas. “Es el combustible del futuro”, con una previsión de expansión de su negocio mundial de 50 veces la producción actual en la actual década, explican desde la Green Hydrogen Catapult Initiative, que agrupa a las siete firmas corporativas con proyectos de hidrógeno verde más importantes en vigor. “Incluso en los seis próximos ejercicios”, matizan. E inciden en que esta variante “produce energía renovable, puede descarbonizar y es la idónea en la aportación de energía intensiva limpia”. En sus predicciones, aseguran poder aportar 25 GW en 2026, con un impacto preferente en la industria pesada y en el sector del transporte. “Desde una perspectiva productiva, no existen barreras técnicas ni tecnológicas para conseguir alcanzar este objetivo”, matiza Paddy Padmanathan, CEO de ACWA Power, una de sus firmas signatarias, para quien “es el momento de emprender el círculo virtuoso y reducir costes a gran escala” en este segmento energético.

En el mercado también se entra en esta deliberación. Goldman Sachs, por ejemplo, considera el hidrógeno verde esencial para conseguir limitar el calentamiento en 1,5 grados centígrados para 2050. “Podría aportar más del 25% de la energía que se necesita para conseguir este reto y poner en marcha un negocio de 10 billones de dólares”, cantidad que sobrepasa el PIB japonés, afirma en una nota a inversores en la que ensalza las estrategias nacionales de hidrógeno de una lista de países, entre los que cita a Australia, Chile, Alemania, Japón, Nueva Zelanda, Portugal, España y Corea del Sur. Además de la hoja de ruta oficial de la UE.

En Catapult, además, se cifra en 110.000 millones de dólares las inversiones requeridas para la puesta en liza de a industria verde del hidrógeno, que será capaz de impulsar más de 120.000 nuevos puestos de trabajo. “Imprescindibles -avisan- en un entorno de recuperación del ciclo de negocios post-Covid”, para lo cual, reclaman “unaalineación entre las visiones y los intereses a largo plazo tanto de empresas, como de inversores, clientes y gobiernos”. IHS Markit incide en que los costes del hidrógeno verde han caído un 40% desde 2015 y se espera que desciendan otro 40% en 2025.

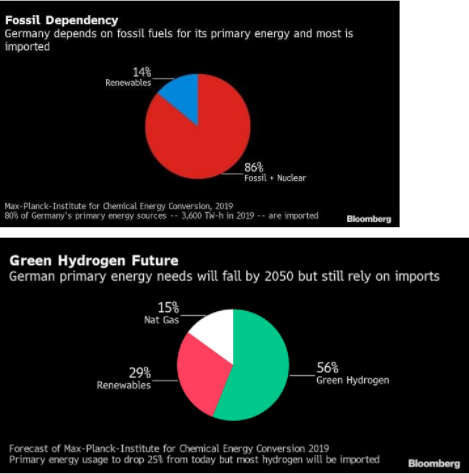

Alemania es una de las naciones pioneras en la sustitución de combustibles fósiles por energía procedente del hidrógeno. Por motivos medioambientales, pero también de racionalidad, al ser una de las potencias más dependientes de los combustibles de origen fósil, y de valoración del mercado. En este sentido, Wolf-Dieter Lukas, secretario de Estado de Educación e Investigación, en el último Gobierno de Angela Merkel, recalcó que el éxito futuro de la economía mundial se verá condicionado por “factores competitivos subyacentes” entre los que mencionó la energía y su transición hacia la neutralidad en las emisiones de CO2 que “debería, a diferencia del crudo y la Vieja Economía que aún nos asola, carecer de cárteles productivos”.

El Ejecutivo semáforo -socialdemócratas, liberales y verdes- del canciller Olaf Scholz ha admitido que profundizará en esta senda, con una táctica oficial similar a la del ex ministro de Economía, Peter Altmaier. En el año, 2020, en el que Berlín apagará el botón de la energía nuclear, cuando la propia Comisión acaba de incorporar, no sin críticas, a las fuentes atómicas y del Gas Natural Licuado (GNL) dentro del Green New Deal europeo. Dato que obliga a redoblar esfuerzos con las energías renovables.

“El hidrógeno no es la solución perfecta, pero parece la más fiables, de lejos, especialmente para que la industria descarbonice su producción”, señala Fabian Huneke, experto de la firma Energy Brainpool, porque “no se puede diseñar un sistema energético con más del 70% de renovables sin contar con el hidrógeno”.

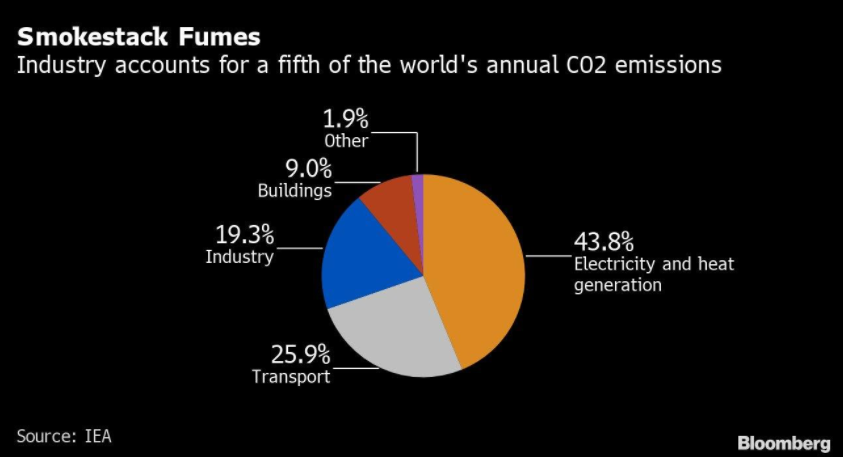

La solar y la eólica son las dos fuentes renovables principales para combatir el cambio climático, pero hay gases de efecto invernadero que no pueden limpiar. Las manufacturas de acero, el área productiva vinculada al cemento o la química han necesitado tradicionalmente combustibles de origen fósil, que necesitaban ser quemados a temperaturas extremas para moldear materiales metálicos o generar reacciones químicas. Es en este punto donde radica la trascendencia de las fuentes de hidrógeno. En que su combustión es más limpia y eficiente. Por ejemplo, para generar electricidad. De igual manera que es una solución ecológica para impulsar los motores de coches -industriales y utilitarios-, camiones o barcos -de transporte naviero o recreativos- a costes más bajos y competitivos, enfatizan desde Catapult.

Mensaje que suscribe la IEA a través de ocho mandamientos. El hidrógeno reemplazaría con tan sólo un 20% de emisiones que emplean los combustibles fósiles en labores industriales, asegura el primero de ellos. Sus tres variantes productivas -electrolisis, biometano o biogas y pirolisis- tienen más beneficios que obstáculos en cuanto a emisiones de CO2. Europa dirige operaciones estratégicas para construir centrales de hidrógeno capaces de generar 40 GW en 2030, similar a la capacidad de la Presa de las Tres Gargantas de China, la mayor del planeta. Con inversiones público-privadas de 470.000 millones de euros para 2050, que espolearán el negocio global del hidrógeno. En Asia, un número cada vez más notable de naciones están apostando al hidrógeno como fuente de diversificación de sus mix energéticos y de recorte de sus gases contaminantes. Con Japón a la vanguardia -con una capacidad proyectada de 10 GW-, seguida de Corea del Sur, donde se ha planeado que seis de sus ciudades estén completamente abastecidas por hidrógeno en 2050. La IEA también resalta los más de 6.500 puntos de recarga eléctrica en EEUU mediante esta fuente de energía, como hitos más sobresalientes.

En quinto lugar, la institución energética multilateral avisa que la mayoría de las multinacionales energéticas están inmersas en la solución del hidrógeno. Mitsubishi Power Americas en EEUU o la alemana RWE, que abastece así de acero a Thyssenkrupp AG, la británica ITM Power o Ceres, la sueca Powecell o la noruega Nel ASA, la australiana Infinite Blue Energy o, incluso, la compañía aeronáutica europea Airbus, que está diseñando los primeros motores de hidrógeno ilustran su argumentario. En el que destaca, además, el recorrido a la baja de un precio que podría llegar a ser inferior al dólar por kilogramo, lo que le haría altamente competitivo respecto a los fósiles, tal y como admiten los analistas de Bloomberg NEF. Un séptimo aspecto positivo es que el salto tecnológico de esta fuente productiva es una realidad y que sólo sería preciso inversiones en sus áreas de innovación para poder producir más barato a gran escala. Como última recomendación, los expertos de la IEA expresan que la distribución es también tecnológicamente factible para el suministro masivo a empresas, industria y hogares.

En este sentido, desde Alemania, surgen peticiones expresas de la comunidad científica, como la que emite Alan Finkel, máximo responsable del consejo que asesora en neutralidad energética al Ejecutivo de Berlín, que en el road map tecnológico y en la hoja de ruta de sostenibilidad “se incorporen certificados fehacientes” sobre el origen productivo -verde, gris o azul- y la huella de carbono que deja cada kilogramo de energía logrado mediante hidrógeno, para comprobar el volumen de CO2 que se emite desde su creación. Con la finalidad de que ningún país adquiera hidrógeno que “no sea limpio” para su actividad industrial. En parecidos términos se manifiesta el CEO de 10EQS, Jeff Carbeck, para quien “de forma realista” -dice- la producción de hidrógeno energético de fuentes solares y eólicas “va a ser la que al final prevalezca sobre cualquier otro origen”.