Añadir Estrategias de Inversión en Google

Para la adecuada culminación de esta estrategia, los clubs sopesan acudir a los mercados de capitales, como fórmula para adaptar sus requerimientos financieros y sus modelos de negocio a un fútbol que cada año eleva su grado de profesionalización.

Desde el inicio del siglo el fútbol ha consolidado su reinado en el universo del deporte global al calor de dos décadas de crecientes ingresos que han dotado a los clubs de estabilidad financiera suficiente para afianzar su monarquía. La proliferación de la transmisión de sus grandes eventos deportivos, competiciones que movilizan ingentes cantidades de dólares desde conglomerados mediáticos, su fulgurante aceptación social, la intensa esponsorización de un negocio que ha ido transformando sin solución de continuidad los viejos modelos de club tradicional, han elevado exponencialmente los ingresos diarios de unos estamentos cada vez más sofisticados y con una cuota de profesionalización que suscita la envidia de no pocas multinacionales. La globalización también llegó al fútbol y ha modificado sus hábitos empresariales. De un lado, siguiendo la estela de los clubs históricos, los ingresos primigenios surgen de las actividades comerciales como sus ventas de derechos de televisión o de sus licencias de merchandise. Pero, por otra parte, se han adentrado en una senda, ineludible, de comercialización, para mantener la competitividad de sus finanzas y hacerlas sostenibles ante el incremento de los costes de un negocio efervescente.

Antonio Boccia, asesor de Bestinver Securities experto en inversiones futbolísticas en mercados de capitales, insiste en que “el mantenimiento de las posiciones financieras de forma estable en los clubs requiere de inversiones significativas en la mejora constante de las plantillas, la imagen nacional e internacional de sus enseñas con iniciativas efectivas de marketing y promoción, y en las garantías de sostenibilidad de sus modelos de negocios, lo que reclama una diversificación de ingresos y la expansión de sus derechos televisivos, de venta de entradas y mercantilización de sus marcas” por la mayor parte de las latitudes del planeta. Alcanzar estos propósitos no es tarea fácil. Demanda -dice Boccia- inversiones constantes en tecnología, personal y producción manufacturera, con ingresos recurrentes en permanente renovación, así como equipos legales y financieros e iniciativas de marketing. En consecuencia, los clubs se ven en la obligación de dar rienda a la búsqueda de capital adicional para abordar estos desembolsos inversores específicos.

Los mercados de capitales les facilitan acudir a los mercados de bonos corporativos o emprender la experiencia bursátil a través de IPO’s o Initial Public Offering, así como fórmulas para integrar su base social en una estructura accionarial, entre otras alternativas. Sin embargo, hasta ahora, solo un ramillete de clubs de alto nivel en el que se encuentran la Juventus, la Roma, la Lazio, el Borussia de Dortmund o el Manchester United, entre otros, iniciaron la aventura de una IPO y han financiado en los últimos años sus cauces de ingresos a través de los mercados de capitales. Su aún limitado número revela la dificultad que encierra tomar esta decisión, pero también las expectativas que despierta su capacidad de acceder a fuentes de ingresos adicionales.

Decálogo de ventajas y riesgos de un club cotizado

Boccia ha desglosado en varios papers su experiencia en este terreno, que se pueden sintetizar en un decálogo de hechos consumados, especie de Diez Mandamientos que un club de fútbol debe tener en cuenta a la hora de plantearse su salida al mercado.

1.- La globalización facilita la comercialización del fútbol. En especial en los últimos 20 años en los que se ha asentado como uno de los deportes favoritos de videojuegos, en los que se elevan anualmente -salvo en periodos de crisis sanitaria como en el periodo 2020-21- los salarios de los jugadores, los ingresos de los clubs y la comercialización de toda imagen del club ha alcanzado una dimensión universal. El fútbol se ha convertido en un negocio internacional. Se ha pasado de un modelo, el de los noventa, marcadamente de entretenimiento a través de los éxitos en el terreno de juego, a conglomerados, este siglo, con un claro componente mercantilista con altas demandas de información, comercialización de eventos y adquisición de cuotas televisivas tanto en EEUU como en China, las dos mayores economías del planeta, aunque también en latitudes de los cinco continentes.

Según cálculos recientes de Deloitte, el 60% de los clubs de la Premier League inglesa y el 58% de los que han participado en las últimas Championship europeas pertenecen mayoritariamente a inversores foráneos y más del 70% de las compras de capital de las quince mayores ligas del planeta han sido protagonizadas por capitales chinos.

2.- La sostenibilidad financiera, el desafío permanente. Como resultado de este boom, los clubs deben mostrar su plena equiparación financiera para afrontar los desafíos de la alta competición y perfeccionar sus estrategias de gestión. O, dicho de otro modo: los equipos que no perfilen un itinerario adecuado quedarán inmediatamente fuera de juego. Los nuevos clubs necesitarán de inversiones específicas que demandarán, a su vez, inversores atractivos que definan y ejecuten los planes de negocios. Para lo cual deberán plantearse si los mercados de capitales son un área de actuación preferencial o si una salida a bolsa contribuiría a mejorar sus programas inversores y apuntalar sus finanzas futuras.

3.- ¿Son una buena opción los mercados de capitales? Esencialmente, hay dos frentes que dan alternativas a la compraventa de activos e instrumentos financieros. Las acciones bursátiles y el mercado de bonos para una adecuada gestión de la deuda, idóneos para desarrollar estrategias a medio y largo plazo. La salida al circuito del libre capital resulta idónea para gasto de marketing y desarrollo de nuevos productos y servicios, renovar ingresos y sondear adquisiciones y nichos de nuevos negocios, así como abordar la construcción de instalaciones o mejorar la rentabilidad del club.

El de bonos serviría para estabilizar las finanzas del club y sostener su deuda a plazo fijos, eludir la devaluación del valor existente e incorporar activos adicionales a su cotización. También sería esencial para retener liquidez por tratarse de colocaciones a largo plazo. Aunque ofrece algunos riesgos, como la acumulación de intereses, su apalancamiento en temporadas con dificultades económicas o pobres resultados deportivos, que podrían endeudar más a los clubs o su pérdida de potencialidad si se reducen los beneficios.

4.- Espejo financiero e institucional. Las operaciones en los mercados de capitales obligan a dar una imagen fidedigna del estado financiero e institucional de un club. Así como la admisión de una serie de factores que deben tenerse en cuenta. Esencialmente, cuatro: el atractivo inversor hacia activos cotizados, pese a tener que admitir potenciales costes operativos desorbitados o líneas rojas de pérdidas o sus deudas o activos netos y sus posiciones de mayor o menor dominio en los medios de comunicación; su estado económico-financiero, con pronósticos de beneficios a tres años vista, crecimiento neto de sus deudas, su grado de dependencia de los ingresos por derechos audiovisuales o su ebitda bruto; las perspectivas y condiciones de evaluación inversora sobre su hoja de ruta corporativa, financiera y bursátil o la estructura y balance de su gobierno corporativo.

Medidas que, en conjunto, inducirán a configurar un equipo directivo de alta profesionalidad y con resultados de relevancia ejecutiva, una definición precisa de funciones y responsabilidades, la integridad y nivel ético de su gestión, la evaluación y auditoría de sus cuentas y objetivos o la identificación de los activos por el nivel de riesgo financiero, operativo, reputacional, ambiental o vinculado a su segmento operativo; es decir, el fútbol profesional de elite.

5.- Categorización de los clubs. En función de sus recursos financieros, lo que determinarán su mejor o peor posicionamiento en los mercados de capitales. Los green clubs o aquellos que han completado con éxito su estancia de bolsa; los black clubs a los que los inversores demanda unos requisitos adicionales con acciones de mercado deseables para acceder a primer escalafón y los red clubs a los que se les exigirá una serie de pre-requisitos económico-financieros previos para enfrentarse con garantías a inversiones estructurales y operativas en los mercados de capitales.

6.- Integración del esquema societario clásico en una estructura accionarial. Básico para acudir a bolsa e iniciar la sostenibilidad financiera que se reclama a una sociedad cotizada. Tránsito que estarían en obligación de realizar el Real Madrid, el FC Barcelona o el Bayern de Múnich, con un esquema operativo sustentado en la base de socios del club y que los llevaría a transformarse en multinacionales, con cambios en los métodos de comercialización y posibles en la propiedad de los equipos.

7.- Pasarela hacia el atractivo financiero. No todos los clubs desean convertirse en cotizados, ya que muchos de ellos siguen apostando por patrimonios familiares o personales con niveles de sofisticación igualmente importantes y métodos de transparencia como los que se exigen en los mercados de capitales. Sea cual fuere la elección, es recomendable si se quieren trasladar al club a una dimensión de profesionalización máxima que se instauren pasarelas financieras como las que transitan desde los red a los green clubs, con distintos requerimientos e instrumentales contables, inversores, de cash flow y liquidez, o de reestructuración corporativa. Hasta alcanzar ratios de desarrollo y ejecución de sus estrategias de gestión y de balance bajo los estándares bursátiles internacionales.

8.- Comunión con el ‘fair play’ financiero. El código de solvencia financiera que reina en el fútbol profesional del máximo nivel y que ha llegado a amenazar seriamente la supervivencia de varios clubs europeos. Exigencia de pagos por transferencia de jugadores, salarios de plantillas, activos y pasivos financieros y certificación de los pertinentes desembolsos fiscales. Los clubs del Viejo Continente, donde residen los más ricos y prestigiosos, se rigen por las normas FIFA, capaces de determinar la expulsión de algún incumplidor de sus competiciones oficiales. Con distintas fases y baremos sancionadores.

9.- Ingresos de actividades comerciales. Demostración palpable y habitual de su recaudación y del espectro contractual ligado al ámbito comercial de cada club. Esencial para concretar cuotas de derechos audiovisuales. Por ejemplo, el 88% de los seguidores en redes y medios sociales de la Liga son aficionados declarados del Real Madrid y FC Barcelona. Un cuota similar -el 83%- se declaran del mismo modo fans del Bayern de Múnich o del Borussia de Dortmund en la Bundesliga, la mitad, del Manchester United y del Chelsea en la Premier y el 69% del Milán o la Juventus en la Serie A italiana. Entre los que se incluyen también los ingresos de taquilla y de los derechos televisivos.

10.- Los tiempos exigen finanzas de mercado. El modelo de negocios de los clubs profesionales, al margen de si cotizan o no, reclaman la metodología de las empresas cotizadas. También con independencia de la modalidad societaria que hayan adquirido. Y cualquiera que sea la liga que disputen y sus fórmulas de organización interna.

Un negocio en bonanza casi permanente

Los fans adquieren un compromiso casi sanguíneo con el club de sus amores casi desde edades infantiles. Es como un cordón umbilical que une al club con cada uno de sus aficionados y que resulta casi imposible de romper. Los asiduos gastaron en la temporada 2019-20 -la última antes de la Covid-19- 1.888 libras (unos 2.140 euros) per cápita en seguir a su equipo. Sin embargo, el poder económico de los grandes clubs europeos no se atesora en la actualidad solo con la alta complicidad de sus socios o abonados. El Manchester United es, quizás, el buque insignia, por ser el primero, de entre los clubs que cotizan en bolsa. Lo hizo al inicio del siglo en el New York Stock Exchange. Juventus, Celtic de Glasgow o Borussia de Dortmund vieron enseguida que esta fórmula les resultaba imprescindible para disputar la hegemonía a Milán, Rangers o Bayern.

El Ajax de Ámsterdam también decidió seguir sus pasos. Aunque siempre fue el club más rico de Países Bajos. Y pese a que la evolución bursátil de los clubs de fútbol ha sido oscilante. Con el valor de cada acción del Manchester, en enero de 2022, a 14,21 dólares o la del Celtic a 1,37. Las más de diez veces de diferencial de valor entre uno y otro revela en cierto modo la brecha l financiera y comercial que separa a los dos clubs con mayor historial de Inglaterra y Escocia. Aunque su evolución bursátil dependa de otros factores, no menos importantes, como su salud financiera -y sus deudas-, resultados de su primer equipo, compraventa de jugadores y precios de las operaciones, escándalos públicos de sus integrantes o directivos y esponsorización de su imagen.

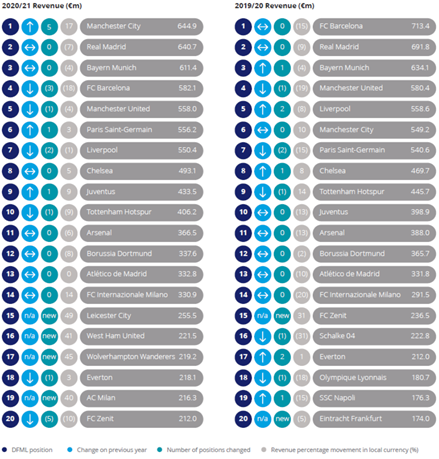

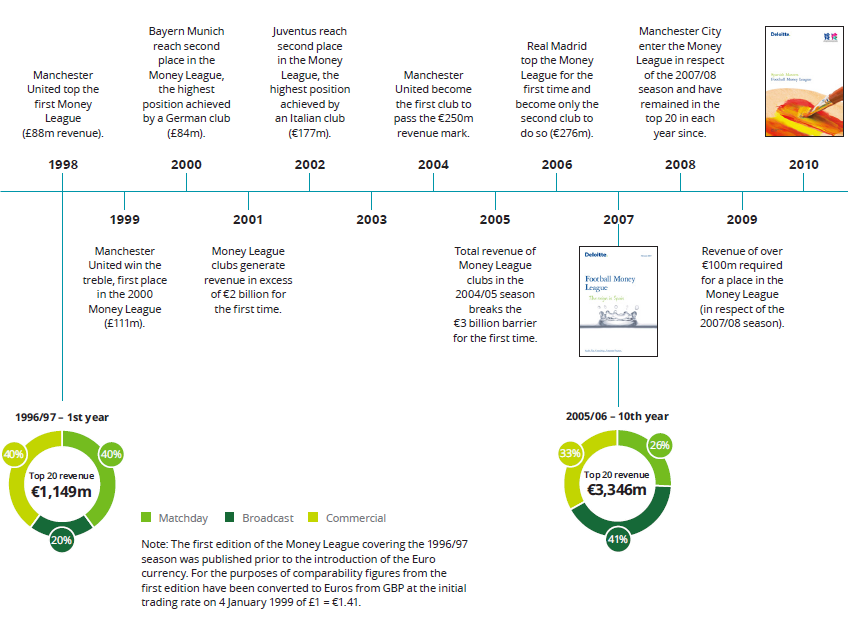

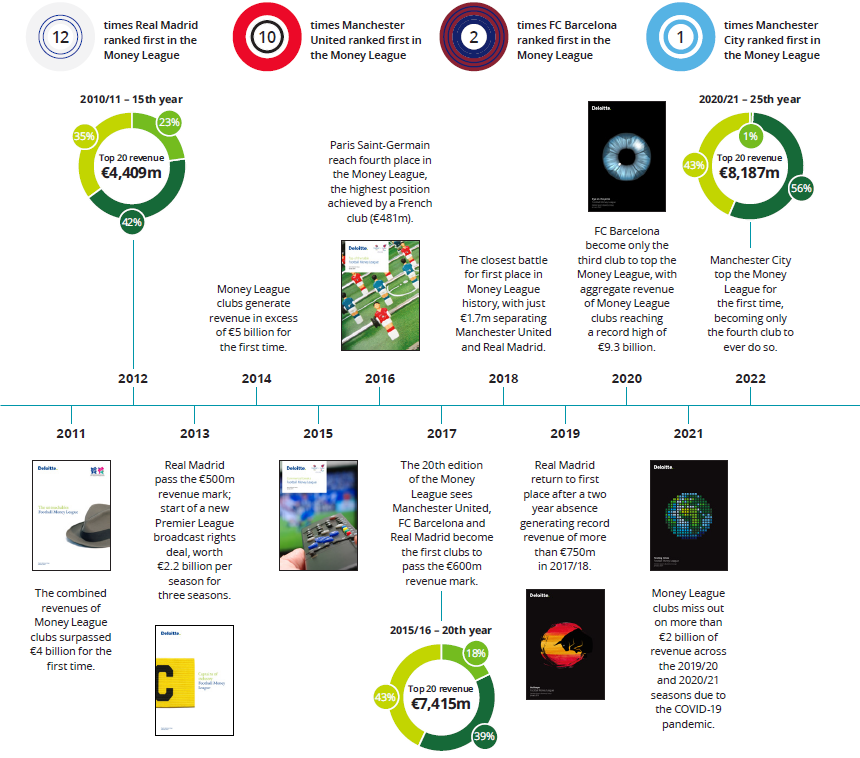

En Deloitte, cada año, se pasa revista al negocio del fútbol. Su último informe, de 2022, con cifras de la temporada anterior, porque el mes de julio actual, como cada año, sirve para presentar las cuentas de resultados que determinarán su capacidad para fichar en función de su balance de activos y pasivos de cada campaña, deja tres lecturas esenciales. Por un lado, que el impacto de la Covid-19 en su Money League -o Liga de los clubs más ricos- fue directo a la línea de flotación financiera de los equipos, con repercusión sobre sus núcleos duros de ingresos. En segundo lugar que en el segundo año del bienio de la epidemia, la temporada 2020-2021, los 20 clubs de su denominada Money League aumentaron en 409 millones de dólares sus ingresos declarados en relación a la 2019-20, gracias a los aplazamientos de los derechos televisivos, aunque cayeron en un 12% respecto a la 2018-19 por la ausencia de aficionados en los estadios para cumplir con los confinamientos sociales y las restricciones de movimientos que estaban haciendo frente a la oleada de contagios por coronavirus. Y, en tercer término, que el Manchester City se erigió en el cuarto equipo que conseguía el cetro de club más rico, sitio reservado a dos competiciones: la Liga española y la Premier inglesa.

Manchester City, Real Madrid, Bayern Múnich, Paris Saint-Germain y Juventus fueron los que más recaudación generaron. El big-five de Europa; los tres últimos habituales en sus países, pero los dos primeros sustituyen a Chelsea y FC Barcelona respecto al ejercicio precedente. Y con la Premier acaparando el 50% de los gastos. Pese a que en el bienio de temporadas bajo el riesgo de coronavirus dejaron de percibir 2.000 millones de dólares o de que sus ingresos por derechos audiovisuales se elevaran hasta los 4.500 millones, récord, por el retardo en las entregas y el repunte de retransmisiones por los confinamientos en los hogares, que incrementaron la cuota de recaudación por este concepto en las arcas de los clubs.

En las 25 ediciones anuales del informe del Sports Business Group de Deloitte la capacidad de recaudación ha sido excepcional. Desde los 1.100 millones de dólares de la temporada 1996-97 a los 8.200 millones de la pasada. La Money League acoge a 45 clubs de 11 naciones.

No obstante, como revela el ranking Forbes de los clubs más ricos del mundo, el nivel de ingresos no es el único ni el principal factor de valoración del mercado. También cuenta -y mucho- los resultados deportivos. Según su clasificación, el Real Madrid es el equipo que lidera la riqueza en el fútbol internacional. En la última temporada, recién finalizada, 2021-22, con doble título de Liga y Champions League, el Real Madrid abandera un pódium en el que sitúan a Barcelona y Mánchester United. El Madrid es el que más dinero generó en la Liga, con más de 100 millones de dólares, mientras avanza en la renovación de su estadio, el Santiago Bernabéu, son un coste previsto de 850 millones, con acuerdos como el que asegura la participación de empresas en la Sexta Avenida de Leyendas, la esquina del Bernabéu, por 379 millones durante un periodo de 20 años, y créditos adicionales de 236 millones de JP Morgan y Bank of America. El Real ha sido el más valorado en 6 de las 18 ediciones del ranking de Forbes, mientras el United lo ha sido en 11 e ellas. El Barcelona lo fue en 2021. En el actual se ha valorado el acuerdo de espónsor de la firma Spotify y la renegociación con Goldman Sachs y All Sport Finance para la cesión de futuros derechos audiovisuales del 30%.

Pese a las dificultades financieras y con el fair play Forbes otorga al Barcelona el mismo valor de mercado (5.100 millones de dólares) que al Real Madrid, fruto de la fortaleza de marca que ha logrado mantener a pesar de la alta tensión de sus finanzas. Tras ellos, cifra la valoración del United en 4.600 millones. Liverpool (4.450 millones); Bayern Múnich (4.275); Mánchester City (4.250); Paris Saint-Germain (PSG) y 3.200; Chelsea (3.100); Juventus (2.450), 100 por encima de la valoración del Tottenham Hotspur, que cierra su top-ten. Arsenal, Borussia Dortmund, Atlético de Madrid, AC Milán, Inter de Milán, Everton, Leicester City, West Ham, Leeds y Aston Villa son los que siguen a los diez primeros en el top-twenty.