Pero la segunda oleada de contagios deja un “incierto despegue” de la actividad y una elevada incertidumbre que requiere de un dique de contención de especial resistencia, que evite que la crisis sanitaria y el tsunami económico contagien también a la arquitectura financiera internacional. El restablecimiento de la normalidad en estos tres frentes -que deben impulsar los flujos comerciales y de inversión- demanda “acciones concertadas globales” y agendas reformistas nacionales hacia la sostenibilidad y la digitalización.

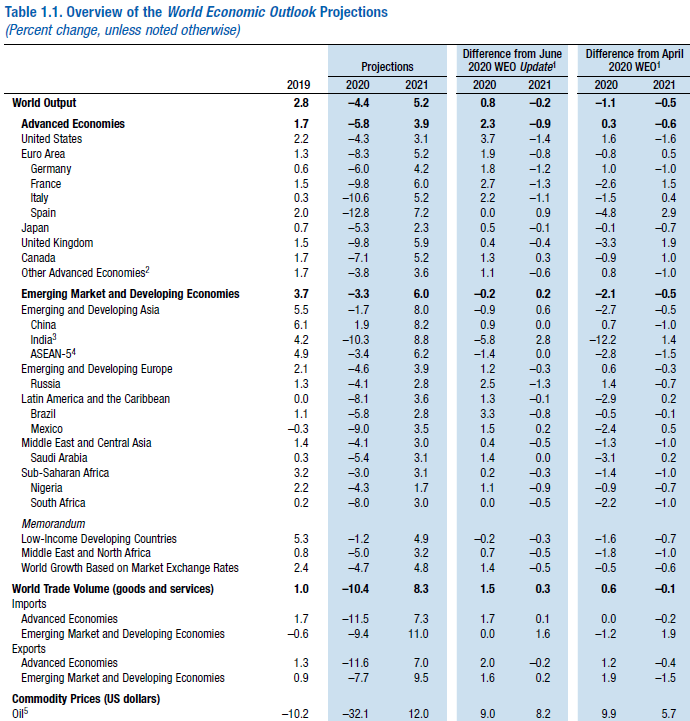

El combate contra la epidemia global del Covid-19 -en todas sus vertientes, sanitaria, económica y social- exige soluciones nacionales; pero también, y, sobre todo, de una estrategia concertada internacional. Porque la Gran Pandemia, que ha traído consigo, desde su irrupción a finales del pasado mes de febrero, la recesión de mayor calibre y, geográficamente, la más extensa -afecta a más del 95% del territorio del planeta- había manifestado “el comienzo de la recuperación, a una velocidad, incluso, superior a las estimaciones” -del pasado mes de junio- con la reapertura de las economías a finales de abril y el inicio de mayo, explica Gita Gopinath, economista jefe del Fondo Monetario Internacional (FMI) en el prólogo del World Economic Outlook (WEO) de otoño de esta institución multilateral. El diagnóstico semestral del FMI constata en este mensaje de relativo optimismo -casi el único del informe- el retorno al crecimiento de China, “por encima de lo esperado” y los signos de “un mayor y más rápido dinamismo” en el transcurso del tercer trimestre en la economía global. Bajo el impulso de programas fiscales, estímulos monetarios y respuestas regulatorias de gobiernos y bancos centrales que mantuvieron las rentas disponibles de familias, protegieron el cash-flow de empresas y apoyaron las provisiones de crédito. En unas cotas “muy por encima de las suministradas tras el credit crunch de 2008-09”. Pero la segunda oleada de contagios, que ha arreciado especialmente en Europa y otras latitudes como India, los desiguales ritmos de despegue y las rampantes incertidumbres sobre el pistoletazo de salida del ciclo de negocios post-Covid, han enterrado los primeros brotes verdes. Hasta el punto de que la nueva predicción del Fondo habla de una contracción del PIB global del 4,4% este año y de un repunte del 5,2% en 2021. Frente a los números rojos del 3% (2020) y negros, del 5,8% de abril, revisados modestamente en junio. Es decir, que la recesión, pese a los balones de oxígeno que se apreciaban entre mayo y agosto, será profunda, y la reactivación, el próximo ejercicio, menos intensa.

La coyuntura, en este sentido, presenta similitudes entre las potencias industrializadas, que se sufrirán un receso del 5,8% en 2020, para crecer en un entorno próximo a su potencial -un 3,9%- el próximo año, y el espacio emergente, cuya contracción será menor, del 3,3% con un despegue del 6% en 2021, también en tasas cercanas a su capacidad productiva. Es decir, que, en la Gran Pandemia, a diferencia del tsunami financiero de 2008, no acontecerá el decoupling o decalaje de crecimiento entre los ciclos económicos de ambos bloques. Entre las primeras, Reino Unido, con una caída del 9,8% y la zona del euro, con un 8,3% se erigen en las grandes rémoras del PIB de las naciones de rentas altas. Descensos próximos a los dobles dígitos que contrastan con los retrocesos de EEUU (un 4,3%) y de Japón, con un 5,3%.

Mientras, los expertos del FMI constatan la salida de la recesión de China ya este ejercicio (un alza del 1,9% hasta lograr una velocidad de crucero del 8,2% en 2021), el desplome de India (del 10,3%, aunque con una salida fulgurante el próximo año, del 8,8%), de México (9% de contracción este ejercicio) o de Sudáfrica (del 8%). A los que hay que unir los números rojos de Rusia (4,1%), Brasil (5,8%) y Arabia Saudí, del 5,4%. Sin visos de superar sus ritmos económicos del pasado reciente. De hecho -explica el WEO- “los mercados emergentes, con la excepción de China, “incurrirán en pérdida de producción en el transcurso de ambos ejercicios (2020 y 2021), en relación a los años previos a la pandemia y en comparación con el PIB de las potencias industrializadas”. Circunstancia que se traslada también a su brecha en niveles de renta, que se ensanchará y revertirá la convergencia lograda desde el final de la crisis de 2008.

La directora gerente del FMI, Kristalina Georgieva, en su discurso previo al inicio de la cumbre en Washington, en una conferencia en la London School of Economics, constató este escenario. A su juicio, la economía global dibuja un panorama “menos grave” que el esbozado en junio, en el que se aprecia que la actividad “está de vuelta de la honda recesión”, pero esta “calamidad” sanitaria y económica “está lejos de superarse”. Los países -enfatizó- “se enfrentan a lo que se podría denominar una larga ascendencia de dificultades e incertidumbres, de alta complejidad, y a situaciones propensas al retroceso”. A pesar de los 12 billones de dólares de apoyos fiscales y de los inusuales programas de estímulo monetario de los bancos centrales, incluidos el BCE y la Reserva Federal, que han amortiguado los enormes daños colaterales de la epidemia sobre la economía mundial. Georgieva llamó a la comunidad internacional a cooperar. Porque las ayudas a la recuperación podrían revertirse si se interrumpe el acceso a mayores garantías, más crédito concesional y sin una política consensuada para revitalizar la deuda. “En algunos casos, resulta conveniente una coordinación global para reestructurar deudas soberanas, con la participación plena de acreedores públicos y privados”, aseveró.

Agendas de reformas estructurales

La salida de la depresión económica “requerirá de la habilidad de las políticas nacionales para la adecuada gestión del repunte de la actividad a corto plazo y de la sabiduría por aprovechar las oportunidades a medio plazo”, afirma Gopinath. Aunque, sobre todo, el vigor y la sostenibilidad del ciclo de negocios “demandará una poderosa acción concertada internacional, tanto en el orden sanitario, como en el económico, comercial y financiero”. En su opinión, “el acierto en los diseños de políticas correctas, en el mix de reformas e iniciativas precisas, es imperioso, aunque la experiencia de los últimos meses no arroja precisamente un escenario optimista”. La máxima responsable del centro de análisis del FMI considera un “aspecto clave” combatir la epidemia desde la órbita sanitaria. “Fortalecer la innovación y la experimentación tanto de tratamientos como de vacunas, de modo que se pueda producir y comercializar a escala global, en beneficio de todos los países”, un objetivo que también demanda “un esfuerzo concertado internacional” y unos precios asequibles. La acción del conjunto de los países para dotar de equipos, know-how y facilidades financieras a los procesos de investigación biomédica en marcha a través de la red de organismos sanitarios multilaterales es determinante para acabar con el coronavirus, señala Gopinath.

A los gobiernos, el WEO les recomienda seguir respondiendo con iniciativas fiscales variadas, que eviten pérdidas masivas de poder adquisitivo de familias, garantías crediticias a empresas y contramedidas que incentiven la expansión de la asistencia sanitaria capaces de prevenir la ola de quiebras de compañías mediante inyecciones de liquidez que contribuyan a impulsar el nivel de empleo. En tasas por debajo del escenario previo a la pandemia y con millones de puestos de trabajo en riesgo. En este sentido, para “preservar la ocupación, sería pertinente el respaldo de moratorias en los servicios de deuda de las sociedades mercantiles, con objeto de recolocar las fuerzas laborales en los sectores más perjudicados” por la Gran Pandemia. Y, una vez acontezca la recuperación, facilitar el tránsito de industrias en estado de alarma, como el turismo, hacia el e-commerce, en creciente dinamismo. Durante los próximos meses, y hasta lograr encauzar los negocios, los trabajadores necesitan ayudas, incluidas transferencias de rentas, y abordar planes de formación profesional, afirma el FMI. Los gobiernos deben buscar márgenes de subsidios con objeto de priorizar estos colchones de seguridad.

El Fondo ya estableció en su cita de primavera, el pasado mes de abril, una consigna similar. Dijo a las autoridades nacionales que gastaran lo necesario pero que guardaran la factura. Seis meses después, insiste en esta teoría. E, incluso, les encomienda que, para no descarrilar vencimientos de deuda soberana a medio plazo, “precisarán incrementar con principios de progresividad, sus presiones fiscales, mientras eliminan gastos innecesarios o superfluos”. Mientras esbozan hojas de ruta hacia un patrón de crecimiento más dinámico, igualitario y sostenible” en el tiempo. Con programas de combate simultáneo del Covid-19 y del cambio climático. “Planes que eleven los umbrales de las infraestructuras verdes, aumentos graduales de los precios del carbón para la paulatina desaparición de esta fuente energética contaminantes, y su compensación con rentas a hogares, que hagan la transición al ciclo de negocios más competitiva”. Las inversiones en I+D y digitalización, en Sanidad y en Educación promoverían, además, un crecimiento más inclusivo, recuerda el Fondo.

Riesgos latentes de la pandemia

La recuperación de 2021 será modesta. Seis décimas por debajo del dinamismo, leve, mostrado por el PIB global en 2019, lo que amortiguará todavía más los estándares de vida alcanzados durante el decenio de prosperidad posterior a la crisis de 2008, en el que emergieron 90 millones de personas que subsisten con menos de 1,90 dólares al día. “Las políticas de digitalización son el motor para reactivar la productividad y, con ella, las ganancias empresariales”, señala el FMI. En un entorno en el que los mercados esperan una vacuna efectiva que acabe con las tensiones económicas, la contracción de los flujos intensivos de capital sobre los sectores más dañados y devuelva la demanda del consumo y el retorno de los viajes turísticos. Porque, alerta el WEO, “el sentimiento en los mercados y los movimientos de capital guarda una relación directa con la persistencia del shock de la epidemia, la dimensión de los procesos de investigación de vacunas en curso y las respuestas de las políticas económicas”. El diagnóstico del FMI incide en que un clima de “deterioro financiero podría paralizar repentinamente las líneas de préstamo o quebrar pagos de deuda en economías vulnerables”. En medio de una “débil demanda externa”, con el comercio en una contracción del 10,4% en 2020, “y amplificar el impacto sobre las medidas que los gobiernos están poniendo en marcha”. Instante en el que vuelve a aconsejar la adopción de políticas de innovación tecnológica para espolear a largo plazo la productividad. Desafío en el que -insiste- “es perentoria la acción internacional”. Por ejemplo, para crear gravámenes fiscales a las firmas tecnológicas. Un aviso a navegantes. Porque la petición del Fondo coincide con una oleada de críticas a la OCDE por no haber alcanzado un acuerdo sobre la llamada tasa Google, a la que ha dedicado esfuerzos en el último lustro. “Los países deberían consensuar un impuesto internacional sobre los elevados beneficios de las firmas tecnológicas para responder a los retos de la economía digital”, destaca el WEO.

Este elenco de peticiones en favor de espolear la productividad se vincula a datos laborales. Para los expertos del Fondo, y según estadísticas de la Organización Internacional del Trabajo (OIT), la reducción de horas de trabajo en el segundo trimestre de este año, en comparación con el último de 2019, equivale a la pérdida de 400 millones de puestos de trabajo a jornada completa. Y que se sumarían a los 115 millones de empleos perdidos entre enero y marzo de 2020. Además de corregir deficiencias en la informalidad de los mercados laborales. En especial, en el trabajo femenino, una de las rúbricas más castigadas por la Gran Pandemia. La OIT estima que el 42% de los empleos sumergidos de mujeres se ha visto “severamente afectado”, frente al 32% de los puestos de trabajo masculinos en situación irregular. También durante la reapertura económica de los últimos meses de primavera y el periodo estival. En medio de las dudas sobre el esperado rebote de actividad en el trimestre otoñal por el repunte de infecciones por Covid.

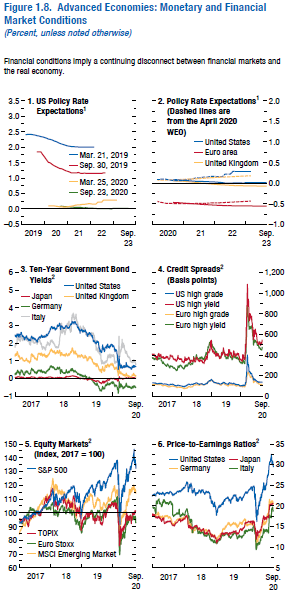

Aunque las condiciones financieras sigan dando una pauta. Pese a que -resalta el WEO- “se haya certificado una desconexión entre los mercados de capital y la economía real”. Los indicadores bursátiles han llegado a recuperar -y en algunos casos, exceder- los niveles con los que iniciaron la Gran Pandemia. Sobre todo, en los centros financieros de las potencias industrializadas. Bajo el influjo de los programas monetarios y los bajos tipos de interés. Pero los spreads corporativos y las necesidades de las firmas de emitir bonos para contener sus aumentos de deuda implican una prolongación de la laxitud estratégica de los bancos centrales -asevera el FMI- para contener los todavía altos riesgos inversores y evitar que la suma incertidumbre sanitaria y económica se apodere de los mercados de capitales.