Añadir Estrategias de Inversión en Google

Este cambio climático en las ‘commodities’ se refleja en una inflación desconocida desde los años ochenta, sobre los que emergieron la larga sombra de la crisis del petróleo de su decenio precedente. Pero no todos los horizontes son igual de alarmistas. Desde Bank of America explican el escenario bueno, el malo y el feo. Tres opciones con distintos efectos colaterales en las bolsas y los flujos de capitales. Ignacio J. Domingo

Los indicadores bursátiles, las criptodivisas o los sectores inmobiliarios fueron tres de los focos de especial bonanza en 2021. Hasta alcanzar, en algún momento del ejercicio, récords históricos con los que culminaron un año de ensueño. Con no pocas dosis de imprevisibilidad o de sorpresa supina, para la mayoría de los agentes del mercado. Porque el segundo de los años que el mundo vivió peligrosamente por la Gran Pandemia no estuvo exento precisamente de amenazas. Desde el punto de vista sanitario, pero también, en el terreno económico-financiero y geopolítico. Por todas estas alteraciones -desde el energy crunch europeo y chino, hasta los cuellos de botella del comercio global o de la crisis logística asociada a la compleja reanudación de las cadenas de valor, entre otros factores- la inflación ha pasado a ser el riesgo más acuciante de 2022.

Un fantasma, la súbita escalada de los precios- que está estrechamente ligado a la perseverante afición del Kremlin de utilizar la energía como arma de sus acciones diplomáticas en el exterior -una constante a raíz del primer lustro de Vladimir Putin como primer ministro- y que, desde la última semana de febrero, también lo está a lo que depare el futuro de Ucrania tras la invasión militar decretada por Moscú. Wall Street y otras grandes plazas bursátiles y financieras globales ya han elegido preferencias: las materias primas. Joe McDonnell, responsable de Soluciones de Portfolios en Neuberger Berman, y especializado en mercado emergentes, cree que diversificar los flujos de capital es siempre un primer mandamiento en épocas inflacionistas. Aunque no es la panacea. Como explica Hakan Kaya, su compañero de firma de gestión de fondos. Porque una doble inversión, en bolsa y bonos, pueden terminar ahogadas por la inflación y matar con ella el intento de obtener algún tipo de rentabilidad mediante diversificación: “a lo que realmente nos enfrentamos los inversores es la volatilidad; el que la soporte, vencerá”.

En el contexto actual -matiza Kaya-, las commodities marcan la tendencia por su alta demanda global y los recortes en la oferta y el suministro determinadas por las cadenas de valor, la crisis logística y los cuellos de botella comerciales. “Es, quizás, el único tipo de activo que se comporta con vigor ante las tensiones en los inventarios de las distintas materias primas”. Son los precios más volátiles, los que generan los altibajos de cotización, los de mayor potencial de valor y, por supuesto, los más complejos de ajustar, dado que son el origen de un tsunami inflacionista que tardará en remitir. Porque la dependencia energética europea, la tensión militar en Ucrania y la búsqueda del complejo punto de equilibrio para las compraventas en los contratos de futuro y en el suministro de mercancías -energéticas, metálicas o agroalimentarias, principalmente- está alterando la hoja de ruta del ciclo post-Covid.

Gargi Pal Chaudhuri, uno de los estrategas jefes de BalckRock, considera que el conflicto armado en Ucrania “ha exacerbado la necesidad de tener commodities en las carteras de inversión en mucha mayor medida y bajo niveles de riesgo más elevados que en los años precedentes”. No en vano, entre las dos naciones en litigio exportan el 30% del trigo mundial, Rusia produce el 35% del paladio y es un suministrador crítico de otros varios metales industriales y preciosos y Ucrania fabrica alrededor del 50% del gas neón, una materia prima esencial para la fabricación de semiconductores.

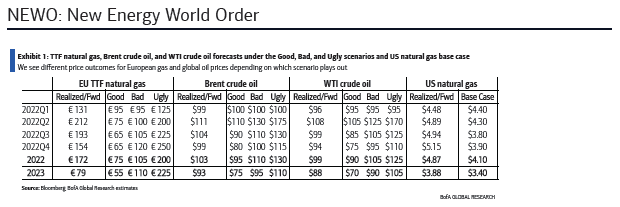

Pero, quizás, una de las voces que con más nitidez ha analizado el convulso horizonte coyuntural y financiero actual por el encarecimiento de las materias primas haya sido la de Francisco Blanch, responsable Global de Commodities de Bank of America que, junto a su equipo de economistas, emitieron un informe con tres escenarios diferentes, en función de parámetros geopolíticos y de índole financiera derivados de la guerra de Ucrania. El bueno, o más benévolo, con resolución temprana del conflicto, el malo o de peor pronóstico, con una contienda militar que supere los doce meses de hostilidades abiertas, y el feo, en el que se consoliden las sanciones económicas occidentales a Rusia.

Los mejores augurios

El Bueno. Escenario en el que se produce un alto el fuego inmediato que restituye la contratación de los mercados y los flujos comerciales de las materias primas hasta los equilibrios previos a la incursión armada y en el que las represalias económicas contra Rusia se mantienen durante unos meses. Blanch avanza que esta alternativa “reduciría las presiones sobre las commodities”. Con un barril de petróleo retornando a cotizaciones de entre 80 y 100 dólares, con tensiones que se prolongarán por las restricciones financieras, económicas y comerciales a Moscú y con la crisis logística arremetiendo contra la oferta energética procedente de Rusia.

Pero con una reducción notable de los riesgos geopolíticos, en el que disminuiría la aversión del mercado al petróleo de Rusia con descuentos del crudo ruso y de productos refinados”.

El gas bajaría hasta los 75 euros MW/hora desde los 189 euros de comienzos de marzo mientras el aluminio estaría sometido a fuertes rigores logísticos –“entre los 4.500 y los 5.000 dólares por tonelada este año y el siguiente”-, al igual que el cobre, el paladio, el platino o el níquel, aunque estos con tendencia a la baja en el medio plazo.

Los peores vestigios

El malo encontraría una solución pacífica negociada después de doce meses de contienda bélica y con nuevas y más restrictivas sanciones sobre la mesa de negociación que perjudicarían activos financieros rusos y limitarían los suministros comerciales, forzando a una “reorientación de los flujos de materias primas alrededor del planeta”, con las rutas energéticas de Rusia alejadas de Europa y EEUU y más enfocadas hacia Asia y China. Aunque Blanch cree que estas “distorsiones” arrojarían turbulencias sobre la economía global.

En este clima de negocios, el barril alcanzaría un promedio de 110 dólares por el envío del crudo ruso hacia India y China y la “destrucción de demanda” aparejada, que elevará “notablemente” al alza la cotización del oro negro. Si China empieza a refinar de forma masiva petróleo ruso a costa del procedente de Oriente Próximo, Blanch se inclina a pensar que este remanente irá a cubrir las necesidades energética de Europa. En el corto plazo, Rusia intensificaría de nuevo sus cuotas productivas que en tiempos recientes -hasta el inicio de la guerra- habían decrecido por los cuellos de botella comerciales. Y, por consiguiente, la táctica de Moscú trasladaría sus efectos a EEUU y la posibilidad de usar sus reservas estratégicas y a la OPEP.

A su juicio, el gas saltaría a una media de 105 dólares MW/hora, con caída de inventarios en el mercado interior europeo; especialmente cuando empiece el próximo invierno. El aluminio se instalará en torno a los 4.500 dólares por tonelada, el cobre superaría los 11.500 en el otoño, el níquel los 40.000 esta primavera, el platino evolucionaría en torno a los 1.500 dólares este año y en 2023 y el paladio oscilará entre los 3.250 y los 2.750 dólares.

Las espadas en alto … sin claro vencedor

En el feo, Blanch describe un panorama de “substancial escalada de sanciones internacionales contra Rusia” que podrían conducir a superávits y déficits en las balanzas comerciales y de pagos por la tensión surgida en los mercados de materias primas. En el que Moscú rubricaría registros excedentarios por sus ventas energéticas y metálicas al exterior y “generaría agujeros” en otros mercados.

Bajo estas directrices, el barril certificaría un promedio de 130 dólares con la cotización saltando por encima de los 200 dólares para reequilibrar la oferta y la demanda. Ante la imposibilidad de que los países dependientes del crudo puedan reemplazar los 4 millones de barriles que Rusia coloca diariamente en el mercado. En este contexto, se produciría un impredecible hundimiento de las balanzas energéticas y de los inventarios en todo el mundo con la OPEP con capacidad de proveer más crudo a largo plazo y suministros adicionales puntuales y, sobre todo, “limitados”. La racionalización de la demanda será el único mecanismo a corto plazo, si bien, si la escalada prosiguiera en el tiempo, “se produciría una destrucción de la demanda” más estructural.

El gas rondaría los 200 euros MW/hora debido a la profunda inmersión de demanda en Europa y Asia, el aluminio entraría en alzas progresivas de hasta los 5.500 dólares este año, el aluminio llegaría a los 11.500 dólares, el níquel sobrepasaría los 75.000, el platino se instalaría en los 1.500 y el paladio saltaría de inmediato de los 3.750 dólares.