Añadir Estrategias de Inversión en Google

Los cinco grandes -Santander, BBVA, CaixaBank, Banco Sabadell y Bankia-, en medio de las negociaciones de fusión entre la institución catalana que preside Jordi Gual y la madrileña, que dirige José Ignacio Goirigolzarri, han puesto en marcha, con el respaldo del Banco de España y la coordinación de Iberpay, el gestor del sistema nacional de pagos, un proyecto, nacido en julio pasado, de conexión del sistema nacional de pagos con las redes Blockchain . La banca hispana, pionera en el uso y la creación de redes de cajeros automáticos en la década de los noventa, y que ha mantenido el pulso innovador con aplicaciones digitales de reconocido prestigio internacional y sistemas de pagos on line como Bizum, toma posiciones para encaramarse a la locomotora de las divisas digitales.

El Fondo Monetario Internacional (FMI), como el G7 o la OCDE, además de los bancos centrales, han instigado el debate sobre la necesidad de crear monedas digitales, con una visión favorable, y cada vez más intensa, hacia la necesidad de crear divisas virtuales. Quizás una de las voces que mejor ha trasladado la pregunta retórica de si es preciso lanzar esta alternativa al dinero físico en los sistemas de pagos internacionales haya sido la del gobernador del Banco de Austria, Ewald Nowotny. “Nos preguntamos si los legisladores o los bancos centrales deberían intervenir, como sucedió en China, donde se han prohibido (las colocaciones o ICO de criptomonedas) porque las consideran fraudulentas”, señaló en una conferencia en Florencia. Pekín ordenó en septiembre que las bolsas de criptomonedas con sede en el país detuvieran sus operaciones, maniobra que está destinada a limitar los riesgos financieros que rodean al mercado altamente especulativo de estas modalidades de pago y que ha crecido rápidamente desde el verano. Nowotny no se declaró tajantemente contrario a divisas como Bitcoin. “Su mercado no resulta tan grande como para que pueda crear demasiada inestabilidad financiera”. Eso sí -matizó-, los inversores deben entender el producto. “Es como comprar acciones en la Bolsa; los inversores de este producto pueden experimentar pérdidas y, si eso sucede, simplemente tienen que aceptarlo”.

Las palabras de Nowotny, justificando el debate, tuvieron traslación el pasado 2 de octubre con un informe exhaustivo del BCE en el que revela el acervo conceptual que comandará la hoja de ruta hacia un euro digital. Planes que tendrían una fecha, mediados de 2021, para decidir si se avanza en este sistema de pagos. La autoridad monetaria europea, que ha redoblado su política de comunicación, en busca de mayores cotas de transparencia, rigor y pedagogía a la hora de explicar sus decisiones a la opinión pública de los socios europeos que pertenecen a la zona del euro. El BCE, “como guardián del euro, provee la moneda de dos formas, a través de emisiones de billetes y mediante transferencias de depósitos electrónicos a bancos y otras instituciones financieras”, empieza explicando el documento del organismo supervisor. Antes de valorar la digitalización como un fenómeno que “se ha expandido por cada rincón de nuestras vidas y que ha transformado nuestras formas de pago”. En esta nueva era, el euro digital “debería garantizar que los ciudadanos de la zona del euro mantengan su libertad de acceso a una fórmula simple, universalmente aceptada, segura y fiable con las que realizar sus transacciones”. Sería -advierte el BCE- “una forma electrónica de dinero del banco central accesible a todos los ciudadanos y firmas, como billetes, pero en versión digital, que no significa que reemplace al dinero físico sino más bien servirle de complemento. Las dos modalidades dan a las personas más opciones de pago y mayores facilidades, además de propiciar la inclusión financiera”. El Eurosistema -dice el BCE- “seguirá suministrando billetes y monedas al espacio de influencia de la divisa común”. La presidenta Christine Lagarde recuerda en este punto que “el euro pertenece a los europeos” y que la institución que dirige es su “guardián”, por lo que “estaremos preparados para abordar este desafío, el del euro digital, así como las necesidades que genera”.

“Un euro digital hará de los pagos diarios una operación más rápida, sencilla y segura y serviría para apoyar la digitalización de la economía europea y, especialmente, al sector del comercio minorista”, continúa el documento, que incide en que el BCE y los bancos centrales nacionales de la zona del euro “están explorando los beneficios y los riesgos” de la divisa digital. Equipos de trabajo que ya operan en experimentaciones sobre su posible diseño, en discusiones con las partes interesadas y con sus socios internacionales. “Necesitamos estar seguros de que nuestra moneda se adecúa al futuro. La inacción no es una opción”, apunta Fabio Panetta, miembro del Comité Ejecutivo del BCE, dando credibilidad a la posibilidad real de que exista en un inmediato futuro un euro digital. De hecho, el informe señala “a mediados de 2021” como el momento en el que se decidirá “si se lanza definitivamente el proyecto”. El BCE, además, se encarga de hacer una clara distinción entre divisa digital y criptomonedas. “Los activos encriptados son una forma fundamentalmente distinta del dinero procedente de un banco central; sus precios son volátiles porque renuncian a cualquier valor intrínseco y, además, no tienen el respaldo de ningún ente bancario”. Es más, puntualiza, en sentido contrario, que las personas que utilicen el euro digital “tendrán un nivel de confianza similar al dinero en cash, por el respaldo del BCE, algo que activos denominados stablecoins no pueden proveer”. La existencia de una divisa digital contribuiría, además, a “gestionar impactos de acontecimientos extremos, desde desastres naturales hasta pandemias, que los servicios de pagos tradicionales podrían no poder atender”. Y también “sería crucial en episodios que puedan atacar la estabilidad financiera y la soberanía monetaria de la zona del euro”.

El Banco de España se ha unido al debate. Desde el inicio. En junio pasado, mediante un informe firmado por los economistas Juan Ayuso y Carlos Conesa, plantearon una visión general sobre el significado de una central bank digital currency (CBDC). Los investigadores, miembros del Comité de Pagos e Infraestructuras de Mercado del BIS, resaltan el valor de las criptomonedas y el plan de la stablecoin de Facebook, libra, de la que -dicen- se percibe como una amenaza para el buen funcionamiento de los sistemas de pago, la protección de los derechos de los consumidores y para la prevención de financiación del terrorismo y del lavado de dinero. En definitiva, para la estabilidad financiera y para la autonomía monetaria de los estados. “El riesgo de las stablecoins no es, por sí sola, una razón suficiente para emitir CBDC”, aclaran. Hay más peligros latentes que requieren de iniciativas conjuntas de los grandes bancos centrales y el BIS en favor de las divisas digitales con sello de supervisión y regulación oficial. “El banco central pueda emitir una CBDC de alcance universal y similar al efectivo, con el objetivo de que la población continuará teniendo acceso a un medio de cambio sin riesgo y de provisión pública”, enfatizan. Además de promover un circuito de intercambio separado que permitiría su uso en caso de que los sistemas privados fallen “por cualquier razón”. Y permitiría a los bancos centrales solucionar el problema generado por el bajo uso de dinero efectivo en algunas economías”, así como obtener con ellas acceso al mercado desbancarizado. Les facilitaría “identificar a los usuarios desbancarizados, con procesos básicos de know your customer (conoce a tu cliente o KYC), un conocimiento del cliente que, junto con su historial de transacciones, podría facilitar después su bancarización”.

Aun así, apuntan tres preocupaciones que pululan sobre los bancos centrales en torno a la divisa digital. El primero es que, la CBDC “podría desplazar los depósitos bancarios”; el segundo, que la moneda digital “pueda facilitar la fuga masiva de depósitos de una entidad” en momentos de crisis, y el tercero, “pero no menos importante, tiene que ver con una fuga masiva de depósitos del sistema bancario, en caso de una desconfianza global en la arquitectura financiera”; es decir, una embestida sistémica como la del credit crunch de 2008. Para lo cual, esbozan tres iniciativas: la CBDC cash-like (como complemento del efectivo en aquellos lugares en los que su uso esté en declive o para favorecer la inclusión financiera); la CBDC wholesale (para mejorar los sistemas de pago mayoristas), y la CBDC x-border (para mejorar los sistemas transfronterizos). Siendo el CBDC cash-like lo más aproximado al efectivo actual, aunque con un formato digital. “Sería accesible de forma universal, aunque lo más probable es que el banco central se apoyase en entidades privadas para su distribución. Además, “no tendría remuneración y, pese a que no es posible garantizar un anonimato perfecto en un sistema electrónico, podría implantarse con un alto grado de privacidad”. Este tipo de CBDC podría ser un complemento del efectivo, mejorar la inclusión financiera, ser (potencialmente) una alternativa a los circuitos de pago privados e incluso (si el sistema de intercambio asociado a la divisa digital fuese eficiente) perfeccionar el funcionamiento del sistema de pago local”. Por último, Ayuso y Conesa, recomiendan colocar un límite al uso de la moneda digital con topes en los saldos y la posibilidad de diseñar “modelo personalizado de CBDC”, de acuerdo a las características de cada modelo económico.

Los cinco grandes bancos se lanzan a por el ‘euro digital’

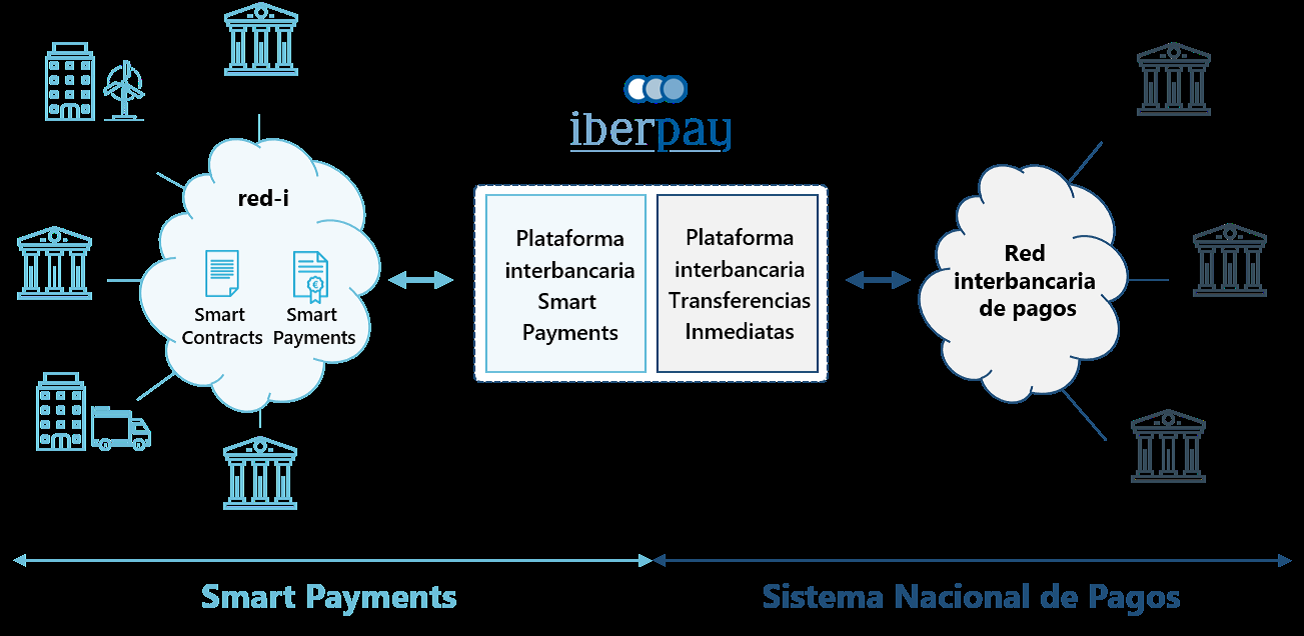

El pasado mes de julio, Iberpay, entidad gestora del sistema nacional de pagos, junto a Banco Sabadell, Santander, BBVA, Bankia y Caixa Bank, iniciaron con éxito el proyecto piloto tutelado por el Banco de España, de una plataforma interbancaria de Smart Payments que tiene por objeto facilitar la iniciación de transferencias inmediatas programables desde redes blockchain, mediante su conexión con el sistema nacional de pagos (SNCE), gestionado por Iberpay. Esta iniciativa ha permitido “confirmar la viabilidad de aplicar la tecnología blockchain al ámbito de los pagos”, habilitando la programación inteligente de transferencias inmediatas desde smart contracts desplegados en redes blockchain y que permiten “la ejecución automática de pagos cuando se cumplan ciertas condiciones preestablecidas” como, por ejemplo, el pago automático de cierto importe a la firma de un contrato o la ejecución de pagos automáticos a la recepción o envío de mercancías.

La iniciativa puso en marcha una red blockchain interbancaria con 7 nodos operativos que se ha denominado red-i y que ha realizado con éxito más de 20.000 transferencias inmediatas que se programaron desde esta plataforma en un entorno de pruebas, en las que se pudieron verificar las posibilidades de procesamiento de “un alto volumen de pagos concurrentes”, y se certificó un rendimiento y tiempos de proceso positivos, con un tiempo medio de ejecución de 2,5 segundos por pago completado, lo que “confirma su posible uso en entornos productivos reales”, aseguran fuentes de Iberpay.

Estos resultados “avalan la viabilidad de programar y ejecutar transferencias inmediatas en los casos de negocio que se desplieguen en estas redes, agilizando y automatizando los procesos actuales”, con las máximas garantías de seguridad, eficiencia, trazabilidad e integridad, así como el cumplimiento de la normativa vigente, explican desde este organismo gestor. Esta iniciativa liderada desde Iberpay, ha contado con la colaboración de Grant Thornton como asesor, incluye la evaluación exhaustiva de los aspectos jurídicos a considerar en caso de plantear un escenario productivo, así como un Marco de Gobierno de la red-i que establece los mecanismos de control y de gobierno de esta red. Como primer caso de negocio testeado, se desplegó en la red-i un smart contract para la gestión de avales, para la automatización y agilización de los procesos de emisión, registro, ejecución y cancelación de avales de clientes. Adicionalmente, se configuró un “interviniente notarial”, que simula un requerimiento de un organismo estatal o judicial y que permite ejecutar estos avales cuando se cumplan las condiciones establecidas, desencadenando a su vez automáticamente el pago asociado.

Como evolución de esta prueba de concepto de Smart Payments -anticipan desde Iberpay- “se está desarrollando un segundo alcance para habilitar la conexión de la red-i con otras sectoriales no bancarias o redes mixtas”. De forma que, desde estas redes no bancarias, se podrían iniciar transferencias inmediatas que serían enrutadas hacia la red-i, a través de la conexión de ambas redes, mediante una API desarrollada y gestionada por Iberpay. La banca española, pues, decide con este paso adelantarse a sus rivales europeos en el ineludible tránsito hacia un euro digital. Bajo la coordinación de Iberpay, que será la propietaria de los fondos y la encargada de emitir los tokens a los bancos, quienes los repartirían a sus clientes. Y con la supervisión del Banco de España. Un paso que coincide con un reciente informe del GAFI, el Grupo de Acción Financiera Internacional, dependiente de la OCDE, que vigila las transferencias y cajas ocultas del grupos terroristas y cárteles de narcotráfico en su cometido de denunciar fraudes fiscales y delitos de lavado de capitales, en el que alerta de la “peligrosa adopción masiva de stablecoins en todo el mundo, particularmente, las patrocinadas por grandes emporios tecnológicos, instituciones del sector financiero no regulado y operadores de telecomunicaciones. Una amenaza que también ha llegado a la sala de máquinas del G-20, el foro que acoge a las potencias industrializadas (el G-7 más Australia, Corea del Sur y la UE, con España como convidado habitual) y los principales mercados emergentes.

El proyecto capitaneado por Iberpay demuestra la fiabilidad de la tecnología blockchain, además de la capacidad de innovación de la banca española. Desde la Asociación Española de Banca, la patronal del sector, se valora, en declaraciones a Estrategias de Inversión, de forma “positiva el sondeo de una iniciativa que analiza la posibilidad, idoneidad e implicaciones de un euro digital en Europa”. En opinión de la AEB, este mecanismo virtual de pago “debe ser un instrumento complementario al efectivo y al dinero bancario” en el que “las entidades supervisadas deben tener un papel fundamental en su distribución”.

En este contexto, el sector financiero española y expertos en banca revelan su diagnóstico sobre las divisas digitales.

Iberpay. En la actualidad, según constata el último informe anual de la gestora del sistema nacional de pagos. la cadena de bloques o blockchain, es un concepto que plantea una enorme repercusión en numerosos ámbitos de la vida cotidiana, especialmente en la economía. Esta tecnología tan innovadora nace con el objetivo de dar solución a un problema inherente a los mecanismos de pagos: la confianza entre personas. Para resolverlo, “necesitamos una tercera parte que verifique quiénes somos”, quedando además constancia y trazabilidad de las distintas interacciones. El método blockchain “nos aporta ambas cosas”, además de facilitar la automatización de procesos, con manifiesta vocación de descentralización, actúa como un gran libro de contabilidad digital o base de datos compartida e inmutable (todos los participantes tienen una copia), haciendo que la confianza sea fruto del consenso: una información es cierta cuando es compartida por todos.

Las amplias ventajas de la tecnología blockchain unida a la tecnología de los smart contracts, en términos de automatización, descentralización, trazabilidad, seguridad o privacidad, también se traslada a otras órbitas operativas. Ejecución de transacciones seguras, al realizar transacciones financieras entre dos participantes (nodos) de forma segura y fiable, que se registran y validan sin necesidad de conocer al resto de intervinientes en la red.

Inmutabilidad de la información: una vez que se registran los datos en la red, no se pueden modificar o alterar. Resulta ser redes transparentes que, al mismo tiempo, pueden ser privadas, de modo que todas las transacciones quedan registradas en blockchain y son accesibles por todos los participantes, o por aquellos habilitados para ello, en las redes privadas. La inmediatez de la información se transmite y se almacena de forma automática, las 24 horas del día, los 365 días del año, lo que permite ahorrar tiempos de espera y mejorar la eficiencia de procesos distribuidos o que incluyen actores diversos. Seguridad de la información: al estar los datos replicados entre todos los participantes, mientras al menos un nodo siga operativo, no habrá pérdidas de información. Ausencia de errores: al ser validada la información por diversos participantes, se garantiza que los datos almacenados e intercambiados en la red son correctos; además de hacer posible las consultas del histórico de información almacenada. Y ahorro de costes porque las características de la red permiten trasladar procesos de negocio complejos a este ecosistema, agilizando intercambios, eliminando trabas y optimizando tiempos.

Desde Iberpay se admite que el desarrollo de algunas criptomonedas como Bitcoin, la tendencia hacia la desaparición del efectivo en algunos países como Suecia y, especialmente, el anuncio del lanzamiento de Libra, ha abierto un intenso y muy sugerente debate sobre una eventual emisión de dinero digital con respaldo de banco central o CBDC (Central Bank Digital Currency) por sus siglas en inglés. “El dinero digital CBDC es la representación digital del dinero fiat (dinero por decreto o fiduciario, cuya cualidad de dinero proviene de su declaración como tal por parte del Estado) de un país o área económica, que está emitido y respaldado por el correspondiente banco central, de la misma forma que el dinero en efectivo (billetes y monedas).

Las opciones de diseño del dinero digital CBDC son múltiples y giran en torno a las siguientes características. Está basado en apuntes en cuentas o basado en tokens digitales (representación digital de un activo) depositados en wallets (carteras digitales). Acceso universal del público en general o acceso restringido a, por ejemplo, los mercados mayoristas o al ámbito interbancario. El grado de anonimato puede ir desde el anonimato más estricto, como en el caso del efectivo, hasta el total conocimiento del poseedor de cada token y de los detalles de cada transacción. Y, con o sin aplicación de tasa de interés, lo que podría ser utilizado para incentivar o desincentivar su uso. Además, y según el tipo de límite o tope que se establezca a la emisión de dinero digital CBDC, a la posesión de tokens o al importe de las transacciones, de manera que se pueda mantener el control sobre los efectos monetarios de su emisión, se eviten consecuencias no deseables o se pueda orientar su uso de una forma determinada, como por ejemplo para realizar pagos minoristas de bajo importe.

Iberpay recuerda que “la necesidad de emitir dinero digital CBDC surge como respuesta a varias oportunidades y amenazas”. Desde evitar eventuales riesgos de las stablecoins privadas como Libra, ofreciendo una alternativa público-privada regulada desde los bancos centrales y desde el sistema financiero. Hasta ofrecer una opción de dinero digital, innovador y programable desde los bancos centrales al dinero en efectivo, que favorezca una innovación financiera regulada, abierta y sin riesgos. Pasando por poner en liza una alternativa digital eficiente que haga frente al elevado coste de emisión y manipulación de los billetes y monedas tanto para los bancos centrales, como para el sector financiero, como para los agentes económicos en general. O hacer frente a la tendencia general de reducción del uso del efectivo, que se apunta ya en los países más avanzados. Además de crear dinero programable que permita automatizar mediante código software las contraprestaciones económicas derivadas de vínculos comerciales o contractuales entre distintas partes que acontecen en redes digitales, como podría ser los pagos en casos de negocio en redes blockchain o en aplicaciones en el Internet de las Cosas (IoT, por sus siglas en inglés). Y evitar la exclusión financiera de la población no bancarizada en ciertos países.

En cuanto al posible impacto de este nuevo tipo de dinero -explican desde Iberpay- y conforme al BIS, sería significativo en lo relativo a la transmisión de la política monetaria y a la estabilidad de los mercados financieros, sobre todo si el dinero digital CBDC se diseñara para ser un activo más atractivo que otras formas de dinero actuales, o llegara a serlo de facto. “Efectivamente, el uso generalizado de dinero digital CBDC podría competir con los depósitos bancarios, con las consecuencias sobre los precios y la financiación bancaria, por la caída eventual de los depósitos en los bancos comerciales”. En épocas de crisis financieras -dicen fuente de la entidad gestora del sistema nacional de pagos- “podría producirse una rápida y amplia huida de fondos desde los bancos comerciales hacia los bancos centrales, con el consiguiente riesgo de inestabilidad en el sector financiero”. Por todas estas razones, el posible lanzamiento de dinero digital CBDC está siendo objeto de un análisis cuidadoso y exhaustivo por parte de la mayoría de los bancos centrales de las principales economías del planeta, y se están analizando especialmente los posibles efectos de estas divisas digitales sobre: tipos de interés, estructura de intermediación, la estabilidad financiera, tipos de cambio y la supervisión financiera.

BBVA . Santiago Fernández de Lis, responsable de Regulación en BBVA, explica que, “en el medio plazo, es bastante probable que iniciativas como el yuan digital en China, e-Krona en Suecia o el euro digital vean la luz”. Sin embargo, hay que tener en cuenta que se requiere una importante fase de análisis técnico y económico previa a la evaluación de la emisión de una divisa digital por parte de un banco central y que cada economía “tiene características diferentes que pueden llevar a evaluaciones diferentes en cuanto al diseño y la emisión de una divisa digital”. No en todas se da un efecto de desaparición del efectivo -aclara Fernández de Lis- ni en todas con la misma intensidad. De manera similar, cada economía percibe la amenaza de las stablecoins de manera distinta, “en función de la eficiencia de sus sistemas de pago o de si pueden sufrir la entrada de monedas extranjeras”. En este sentido, la respuesta a las stablecoins por parte de los bancos centrales puede ser diversa. En todo caso, una vez que un banco central dé ese paso es muy probable que otros vayan detrás.

Para el sector bancario español, “resulta esencial mantener su oferta de servicios de pago en la vanguardia de la innovación”. La iniciativa smart payments de Iberpay tiene como finalidad y objetivo facilitar la iniciación de transferencias inmediatas desde smart contracts desplegados en una red blockchain, en euros, desde cuentas corrientes bancarias y sin que sea preciso el uso de criptodivisas. De esta forma, los casos de negocio desarrollados sobre esta tecnología podrían ejecutar y programar pagos automáticos. La iniciativa de smart money va aún más allá y busca ofrecer nuevos servicios de valor añadido en torno al dinero programable, de forma que se automaticen transacciones en función del cumplimiento de determinadas condiciones. Esta funcionalidad puede facilitar soluciones innovadoras en el mundo de los pagos y que atiendan una demanda hoy por hoy insatisfecha.

Para el directivo de BBVA, las divisas digitales emitidas por bancos centrales buscan combinar la estabilidad y seguridad jurídica del dinero de curso legal con la usabilidad que ofrecen las nuevas tecnologías. “Se debe tener en cuenta que las divisas digitales de bancos centrales pueden hacer uso de distintas tecnologías, en función del objetivo que se busque alcanzar”. En cualquier caso, será esencial preservar la confianza en la moneda, por lo que la tecnología seleccionada deberá cumplir los más altos estándares de seguridad. La evaluación de distintas tecnologías y sistemas deberá tener en cuenta asimismo “la implementación de funcionalidades típicas del dinero en efectivo como es el pago offline, además de aquellas que permitan construir nuevos servicios de valor añadido online”.

Banco Sabadell. Roger Olivet, director de Blockchain de Banco Sabadell, recuerda que “ya hay bancos centrales que están muy avanzados en cuanto a la emisión de CBDC (Central Bank Digital Currency). Por ejemplo, China, que ha empezado las pruebas con ciudadanos y el pasado mes de octubre 50.000 de ellos recibieron yuanes digitales para utilizar en los minoristas. Así que, “efectivamente, habrá divisas digitales más pronto que tarde”. En su opinión, y a pesar de que las monedas digitales y las criptomonedas puedan compartir una base tecnológica, “no podemos considerar a una la alternativa de la otra, dado que las criptomonedas no tienen un marco jurídico en las que situarlo incluso estando directamente prohibidas en determinados países; no así una divisa digital emitida por un banco central, que a todos los efectos tiene la consideración de dinero”.

La banca española ha estado tradicionalmente a la vanguardia tecnológica y de servicio, y se ha anticipado en muchas ocasiones a las necesidades del cliente, jugando un papel determinante en momentos clave, asegura Olivet. Sin ir más lejos, recientemente hemos visto como ha jugado un papel clave en la distribución de los créditos ICO. A juicio del directivo de Banco Sabadell, “un euro digital serviría para impulsar la digitalización de la economía europea y la independencia estratégica de la UE”. En segundo lugar, teniendo en cuenta crisis como la del COVID aceleran el decremento del uso del efectivo como método de pago, el euro digital “sería una respuesta a esta nueva realidad, pero debería conservar varias de sus características: coste de uso muy bajo para el usuario, seguro, sin riesgo (no sujeto a riesgos de mercado o riesgo de default del emisor), fácil de usar, y eficiente (permitir pagos rápidos). Y, en tercer término, “serviría de canal de transmisión de una nueva política monetaria”. De manera que “podría reforzar la transmisión de política al permitir al banco central establecer la tasa de remuneración del euro digital para influir directamente en las opciones de consumo e inversión del sector no financiero”. Un euro digital reduciría los costes operacionales y la huella medioambiental del efectivo, explica. Pero “debería ser diseñado como un mecanismo de pagos atractivo, sin incentivar su uso como un activo de inversión que podría atraer importantes flujos de ahorros de fondos privados (como los depósitos bancarios)”. Circunstancia que “aumentaría el coste de financiación del sector bancario, impactaría en la provisión del crédito respecto de la economía y afectaría tanto a la inversión agregada como al consumo”. Para Olivet, “el risk-free rate también podría verse afectado y, en situaciones extremas, podría aumentar la posibilidad de una fuga de depósitos”.

Bankia . Fuentes de la entidad bancaria aseguran que “los bancos centrales de todo el mundo están muy activos en el análisis y la implantación de algunas soluciones de moneda digital, conscientes del proceso de cambio tecnológico tan intenso que se está produciendo y las nuevas costumbres de los usuarios motivada también, entre otras cosas por la Covid-19”. No obstante, la solución “no está clara y hay muchos requisitos básicos que deben cumplir para ponerla en circulación”. Las características que se decidan sobre esta nueva forma de dinero marcarán las múltiples opciones de diseño del mismo; el acceso (universal o restringido), así como el grado de anonimato, la disponibilidad operacional y la posibilidad de generación de intereses, que son algunas de las decisiones que deben adoptarse para su desarrollo. “Estas múltiples variantes tendrán repercusiones distintas en los sistemas de pago, la transmisión de la política monetaria y la estructura y estabilidad de los sistemas financieros”. Aunque naciones como China ya han desarrollado sus primeras pruebas sobre su moneda digital respaldada por su banco central, “todavía está lejos de un despliegue a nivel nacional”.

Sobre si es o no una alternativa a las criptomonedas, la propuesta de facilidad de uso y la agilidad en los pagos de estas últimas condicionan la aceptación de los usuarios, aseguran estas mismas fuentes. “Si las criptomonedas de gestión privada adquieren potencial para alcanzar una escala global, un mal funcionamiento podría suponer un riesgo para la estabilidad financiera”, por lo que es necesario que los bancos centrales cumplan sus objetivos sobre la seguridad y eficiencia en los pagos, inclusión y respaldo frente al uso decreciente del efectivo. Para ello se verán en la obligación de vigilar y regular estas nuevas alternativas, así como a responder con alternativas que se ajusten a las nuevas costumbres de los usuarios y su dependencia de las tecnologías.

La banca española está muy pendiente de las decisiones del Eurosistema y del Banco de España con respecto a la posibilidad de emisión de CBDC y asume la responsabilidad -explican- de poner en práctica las pruebas que sean necesaria para garantizar la estabilidad del sistema. En este contexto, Iberpay “representa un vehículo fundamental para establecer un marco donde podría funcionar una posible moneda digital del BCE.

Independientemente de la modalidad que adopte el euro digital, “será una moneda respaldada por el BCE y bajo el control del Eurosistema, a diferencia de las criptomonedas que carecen de valor intrínseco y no son respaldadas por instituciones confiables”, afirman desde Bankia que “comenzaría siendo un complemento al efectivo físico, aportando garantías de seguridad y de integridad en los pagos, mucho mejor preparado para evitar las falsificaciones, con gran facilidad de uso y salvaguardando la privacidad del usuario, a la vez que permite la aplicación de las leyes anti-blanqueo y financiación del terrorismo”. Además -señalan- “se añadiría la característica de ser programable, por lo que los momentos de pago pueden quedar integrados en los procesos industriales”.

KPMG. Francisco Uría, socio responsable del sector financiero de KPMG para Europa, Oriente Medio y Asia, admite que la libra, la iniciativa promovida por Facebook y otras compañías para lanzar una criptomoneda, “ha sido un potente catalizador para la toma de conciencia por parte de los bancos centrales sobre la necesidad de avanzar en el camino de la promoción de divisas digitales seguras”. Desde ese momento, se han conocido diversas iniciativas, algunas de ellas muy relevantes, y la voluntad decidida de algunos Estados de avanzar en este sentido. En el ámbito europeo, tanto el BCE como la propia Comisión Europea, han tenido iniciativas recientes ligadas a la idea de crear un euro digital. “Estoy convencido de que no tardaremos en ver divisas digitales emitidas por los bancos centrales como un reverso digital de las monedas y billetes actuales, que no desaparecerán”, resalta. Aunque sus características “están aún pendientes de definición, el hecho de que se emita por los bancos centrales resuelve algunos de los problemas que se habían planteado respecto de criptomonedas anteriores”; especialmente, en el caso de que las no tenían la consideración de “estables”.

Para Uría, el sector financiero español, considerando como tal no sólo a los propios bancos, sino al conjunto de las infraestructuras y compañías que operan en el ámbito de las transacciones y pagos, ha mostrado desde siempre una altísima eficiencia, una fortaleza operativa y una elevada capacidad de innovación y de aprovechamiento de las tecnologías. “No tengo ninguna duda de que, como ha hecho siempre, se adaptará con facilidad al nuevo entorno de monedas digitales, porque la experiencia de la introducción del euro nos debería dar confianza en ese sentido”.

El socio de KPMG afirma que “las criptomonedas originarias, bitcoin y otras, no cumplían con todas las condiciones generalmente requeridas para que el dinero cumpla su función y uno de los problemas más importantes que planteaban era el de su elevada volatilidad”. Este es, en su opinión, “un problema que tiende a resolverse con la aparición de las stablecoins, que se ligan a índices o activos que les proporcionan estabilidad. Pero todavía quedan otros derivados de los riesgos de blanqueo de capitales o en materia de ciberseguridad, entre otros. Por todas estas circunstancias, “creo que la decisión de los bancos centrales de promover iniciativas tendentes a lanzar monedas digitales seguras, sin perjuicio de otras iniciativas privadas que permitan a los operadores aprovechar la mayor eficiencia derivada del uso de las nuevas tecnologías, y en particular de los métodos blockchain, es una noticia realmente prometedora”.

Deloitte. Carolina Brana, senior manager de Monitor Deloitte, considera que “el lanzamiento de divisas digitales tiene una probabilidad muy alta, puesto que suponen una mejora significativa respecto al dinero electrónico en su configuración actual”. En este sentido, Brana cree que un euro digital “permitiría ahorrar de forma significativa los costes de emisión respecto al modelo actual, así como reducir significativamente los tiempos de emisión y facilitar la entrada de nuevos competidores en determinados servicios financieros, siguiendo el espíritu de PSD2”. A diferencia del dinero electrónico actual, donde tenemos una capa física (el dinero “real”) y una capa digital (que representa derechos o claims sobre ese dinero), en las divisas digitales el dinero nace directamente en forma de activo digital (token), lo que hace posible todos los impactos anteriores.

No obstante -matiza, “no está del todo claro que las divisas digitales sean una alternativa real a las criptomonedas estables (stablecoins)”. Una de las características principales del dinero físico es la privacidad de las transacciones. En este sentido señala que “cuando un ciudadano quiere mantener una transacción dentro de su ámbito privado, recurre al pago con monedas y billetes y, en el caso de las criptomonedas, este anonimato es igualmente posible”. Esta necesidad no la cubrirían las divisas soberanas digitales, puesto que su trazabilidad sería total. Por el contrario, el mecanismo de respaldo de las stablecoins privadas no deja de ser limitado y, en ningún caso, comparable a una divisa soberana digital.

Para esta experta de Deloitte, y desde un punto de vista tecnológico, “la banca comercial hispana tiene todas las capacidades necesarias para adoptar un euro digital”. Vaya por delante -enfatiza- que, según pronunciamientos de reguladores y supervisores europeos, “estamos descontando un modelo de tokens, donde la banca comercial sigue manteniendo su papel de intermediación (versus el modelo de cuentas, donde las personas físicas y jurídicas mantendrían directamente las cuentas en el banco central)”. No obstante, “es cierto que sería necesario adaptar en mayor o menor medida numerosos sistemas, e interfaces con el consiguiente impacto en negocio y en plataformas tecnológicas”.

Para Brana, la iniciativa de Iberpay permite que las entidades participantes desarrollen un mejor entendimiento sobre los retos que supone la adopción de un Euro digital, así como un punto de vista más informado sobre las potenciales alternativas de adopción por parte del BCE. En este sentido, es extremadamente positivo que las entidades se embarquen en este tipo de iniciativas para poder anticipar las implicaciones que tendrá la prácticamente segura adopción de divisas soberanas digitales. Desde un punto de vista práctico, “las criptomonedas nunca han sido una alternativa real a las divisas soberanas”. En este sentido, “las necesidades de depósito de valor, medio de pago y unidad de cuenta no estaban presentes en unos activos digitales de enorme volatilidad, que carecían de aceptación generalizada y que no tenían utilidad como unidad de cuenta”. Hasta ahora -explica- “su uso ha sido eminentemente especulativo o limitado a ciertas tipologías de transacciones y cuesta observar una universalización de las mismas, tanto en una modalidad descentralizada (ethereum) como centralizada (Libra)”. El hecho de que la tecnología en la que se basan sea blockchain / tokenización no supone, en absoluto, que compartan los mismos retos. Respecto a la mejora sobre la configuración actual del dinero electrónico, una divisa soberana digital sería, por definición, mucho más segura que el dinero electrónico, puesto que su trazabilidad sería total. Si bien, “existe el desafío de hacer compatibles esos niveles de seguridad con la eficiencia transaccional necesaria para su adopción masiva”. En este sentido, una transferencia de cuenta a cuenta se procesa en nuestro sistema en menos de un seguro y sería necesario evolucionar significativamente la arquitectura tecnológica para que eso mismo pudiera hacerse con una divisa soberana digital, recalca.