Añadir Estrategias de Inversión en Google

El organismo que preside Christine Lagarde encara mañana su última reunión del año después de un 2023 en el que los banqueros centrales han llevado a cabo la subida de tipos más rápida de su historia. Un proceso que podría haber terminado. Isabel Schnabel, del BCE dijo recientemente que los datos de inflación le habían hecho cambiar de opinión y ahora cree que las subidas de tipos han terminado al tiempo que estima que será difícil dejar los tipos donde están en 2024.

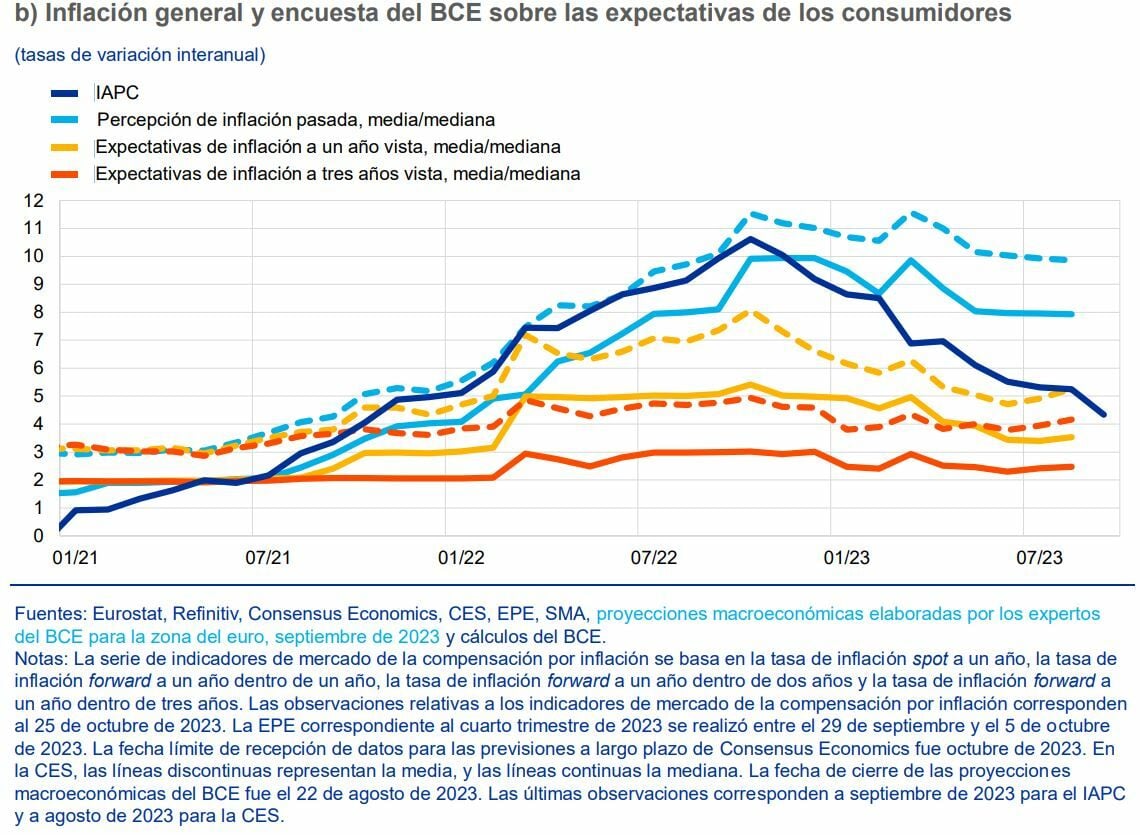

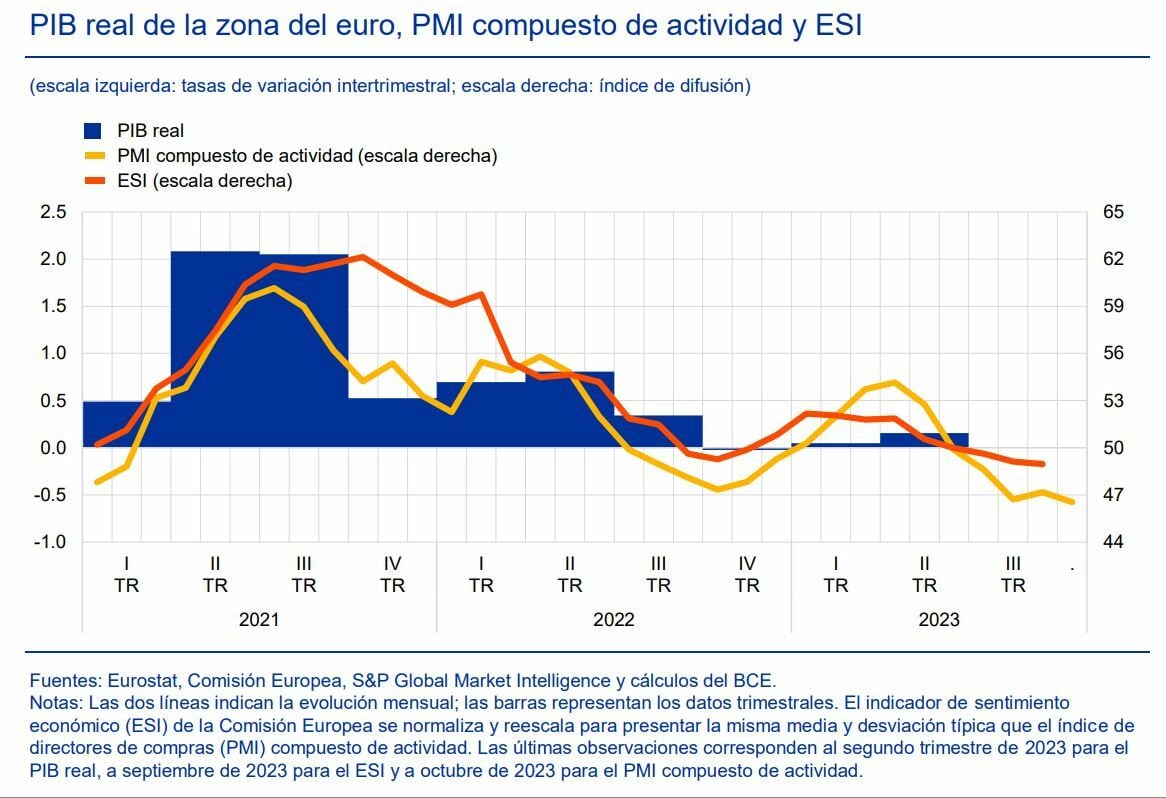

Los datos económicos de la eurozona parecen respaldar esta opinión: la inflación cayó al 2,4% el mes pasado, las ventas minoristas de octubre no cumplieron las expectativas. En Alemania, los nuevos pedidos industriales también cayeron durante el mes. El crudo Brent siguió perdiendo terreno, alcanzando los 74 dólares y reforzando el optimismo del mercado.

Sin embargo, a pesar de lo que han descontado los mercados en las últimas semanas, no parece que en el discurso de mañana vaya a estar la frase “bajada de tipos de interés” pues no parece que estén aún en la agenda del organismo. El BCE es quien “está más cerca está de revertir el endurecimiento monetario observado este año. Intentarán evitar cualquier señal de intención de recortar los tipos, pero los datos apuntan en esa dirección y cualquier inclinación pesimista será aprovechada por un mercado que cree que recortará los tipos en el segundo trimestre del próximo año. El resultado más probable es una pausa, pero el tono de fondo podría ser el más pesimista de las tres reuniones”, dice Charles Dieben, responsable de renta fija para MIFL (Mediolanum International Funds).

Una encuesta reciente de Reuters elaborada del 1 al 6 de diciembre mostró que el tipo de depósito terminaría 2023 en su máximo histórico actual del 4,00% tras la última decisión del año del BCE el 14 de diciembre.

Es probable que las previsiones de crecimiento e inflación para 2024 se revisen a la baja, dice Ulrike Kastens, Economista para Europa de DWS, y el objetivo de inflación del 2% podría alcanzarse ya en 2025. “No obstante, es demasiado pronto para declarar la victoria sobre la inflación. Todavía hay demasiadas incertidumbres sobre la tendencia subyacente de la inflación”. Este experto reconoce que el mercado laboral comienza a debilitarse un poco mientras el crecimiento salarial no lo hace al tiempo que la escasez de mano de obra, especialmente en el sector servicios, “sigue apuntando a riesgos inflacionistas significativos”.

Tras los datos de las nóminas estadounidenses, los rendimientos de los bonos se han relajado y se han acercado este martes a mínimos de ocho meses tras una fuerte revalorización de las expectativas de los futuros tipos de interés oficiales. El BCE no puede permitirse cometer un error tras las elevadas tasas de inflación de los dos últimos años. Los mercados monetarios están valorando en 135 puntos básicos los recortes de tipos del Banco Central Europeo (BCE) en 2024, por debajo de los 150 puntos básicos previstos hace tan sólo una semana pero por encima del recorte de 80 puntos básicos que estimaba el mercado a finales de noviembre..

Si el BCE sigue el guion previsto, 2024 será un buen año de mercados

Otro tema para la reunión de diciembre será probablemente la reinversión del Programa de Compras de Emergencia frente a la Pandemia (PEPP, por sus siglas en inglés), que constituye un importante respaldo, especialmente en momentos de tensión en los mercados. Aunque aún no esperamos una decisión definitiva sobre esta cuestión, prevemos que las reinversiones en el PEPP se reduzcan a partir de abril de 2024. Este sería otro paso necesario hacia la reducción del balance del BCE.

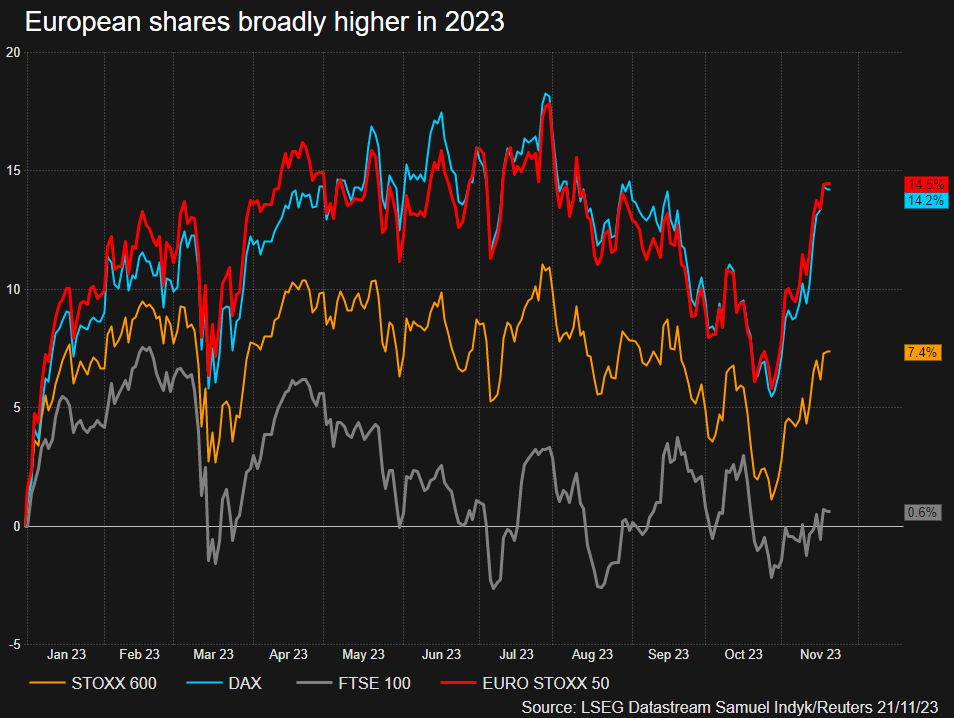

De cara a 2024, si se cumplen las expectativas y los recortes de tipos llegan entre mediados-finales de año, los estrategas prevén un rendimiento superior en las áreas de mayor riesgo del mercado. De hecho, después de un año alcista en los mercados de renta variable, hay voces que hablan de subidas de más del 5% en el DAX hasta el cierre del próximo año o del 6% para el FT-100.

Las bolsas europeas están mucho más baratas que las estadounidenses, posiblemente como reflejo de las peores perspectivas económicas.

El STOXX Europe 600 cotiza a más de 12 veces los beneficios futuros a 12 meses, lo que supone un descuento del 35,6% con respecto al S&P 500. El descuento actual está justo por encima de la diferencia récord de alrededor del 37% alcanzada en julio y más del doble del descuento medio de 20 años, del 16,3%.

Por lo tanto, el tono que muestre la presidenta del BCE será un componente clave de la lectura, ya que “un exceso de optimismo en el mercado no suele ir en línea con las intenciones de los bancos centrales, con lo cual, un tono ligeramente restrictivo que logre causar un ligero impacto negativo en el mercado, encajaría con nuestra visión de ligera contracción en diciembre para luego dar paso a un Rally de Navidad, siempre y cuando el fondo de mercado acompañe dicho escenario”, dice Franco Macchiavelli, Responsable de Análisis de Admirals España.