Añadir Estrategias de Inversión en Google

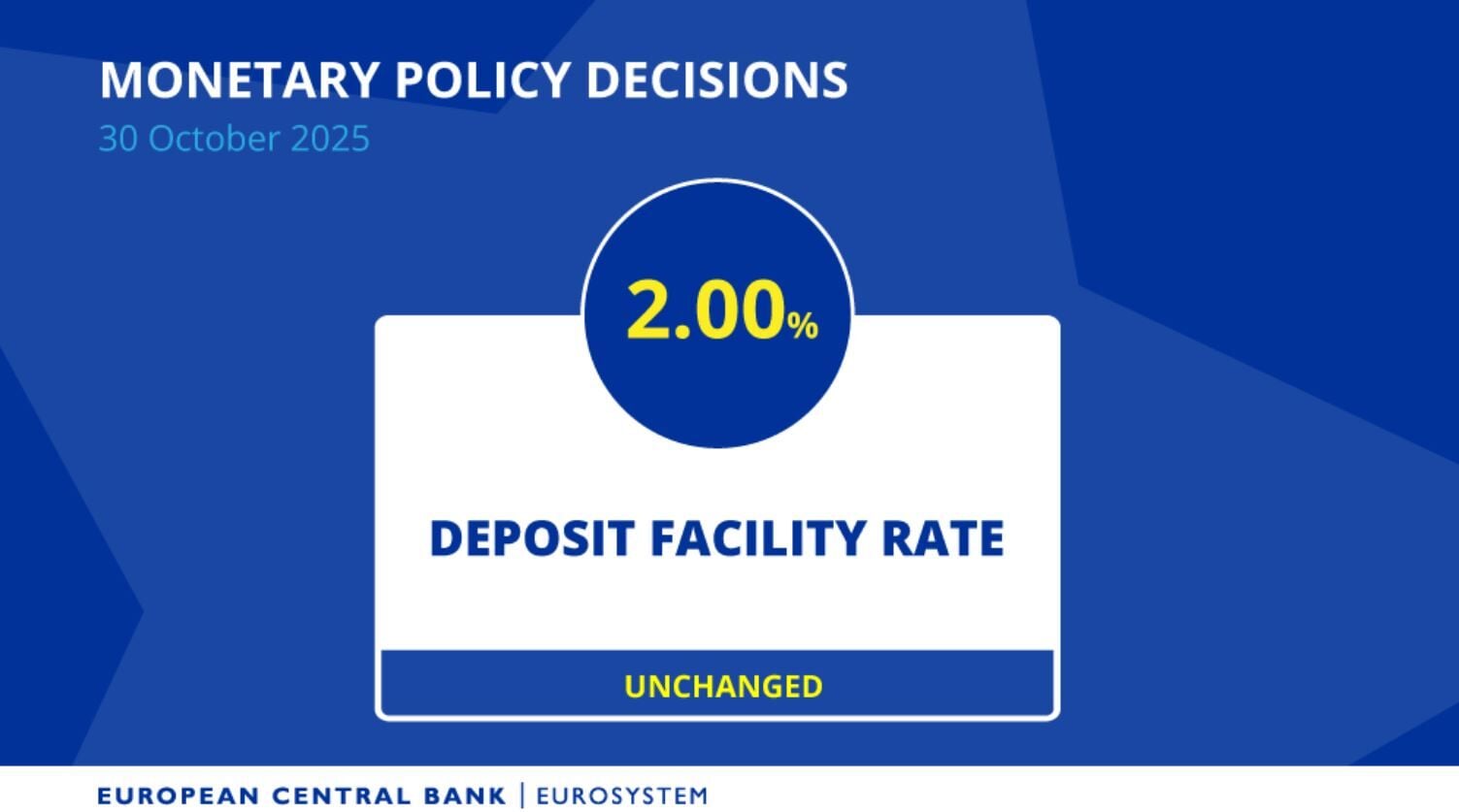

No hay cambios en los tipos de la eurozona, y el BCE, tal y como se esperaba mantiene el precio del dinero y el tipo rector, el de depósito en el 2%, algo ya descontado por el mercado. Y es que, tras los ocho recortes implementados y a pesar del repunte de la inflación, el Banco Central Europeo opta por esperar y ver a la espera de las previsiones de crecimiento y de evolución de los precios.

En este momento la inflación no es un problema, ya que el BCE indica que los niveles del 2,2% actuales "continúa en niveles próximos al objetivo del 2 % a medio plazo y la evaluación por el Consejo de Gobierno de las perspectivas de inflación prácticamente no ha variado". Eso sí, admite riesgos ante el crecimiento, con la economía que crece a pesar del "difícil entorno internacional".

Señala que "el vigor del mercado de trabajo, la solidez de los balances del sector privado y las anteriores reducciones de los tipos de interés aprobadas por el Consejo de Gobierno continúan siendo factores que contribuyen de forma importante a la resiliencia".

Aunque señala que "las perspectivas son aún inciertas, debido especialmente a los actuales conflictos comerciales internacionales y a las tensiones geopolíticas".

Intervención de la presidenta Lagarde

La intervención de Lagarde, en su discurso inicial ha estado centrado en la marcha de la inflación y las presiones geopolíticas que influyen en su evolución y en el crecimiento de las economías de la eurozona, mientras indica que su estado es tan incierto como es habitual, poniendo el foco en el 2,2% que marca el último mes entre los países de la moneda única.

Todo ello sin dar pista alguna relacionada de lo que puede pasar en próximas reuniones de la institución, en concreto la del mes de diciembre, en la que están puestas todas las miradas.

De hecho, ha reiterado que estamos en un 'buen lugar' como ya había indicado en sesiones precedentes, señalando que 'vamos a seguir dependiendo de los datos, reunión tras reunión, y no preestableceremos ningún camino determinado (para los tipos de interés) en el futuro'.

Además ha destacado que la decisión de este jueves de mantener los tipos al 2% se ha tomado en el seno del Consejo de Gobierno por unanimidad.

¿Qué espera el mercado de los movimientos futuros del BCE?

Desde Columbia Threadneedle Investments, su gestor de carteras de renta fija, Luke Coply, destaca que de cara al próximo año, es probable que la puerta esté más abierta a otra bajada que a una subida”.

A su juicio “las previsiones consensuadas de inflación apuntan a que el IPC de la zona euro se situará por debajo del objetivo en el primer semestre de 2026 debido a los efectos de base, impulsados principalmente por la energía. Si esto se produce junto con un entorno interno o externo más débil, o un euro más fuerte, en el segundo semestre de 2026 los precios podrían bajar aún más, momento en el que el BCE tendría margen para volver a recortar los tipos de interés oficiales”.

Ya desde Ebury destacan que “es muy improbable que el BCE vuelva a bajar los tipos este año, ya que los últimos datos económicos han elevado aún más el listón para recortarlos. Los mercados están sopesando la posibilidad de un recorte en 2026, y ahora mismo los swaps asignan una probabilidad de en torno el 50 % de que se produzca una nueva rebaja a mediados del año que viene”.

Afirman que “en cualquier caso, hay pocas posibilidades reales de que se produzca un ajuste de tipos en los próximos meses, y cualquier debate al respecto parece prematuro de momento”.

En Bank of America, Rubén Segura-Cayuela, su economista Jefe de Bank of America para Europa destaca que “para nosotros, los recortes del BCE son más una historia de "cuándo" que de "si"; Esta es nuestra convicción más fuerte”.

Y añade que “todavía esperamos un recorte en diciembre y marzo, pero la convicción en diciembre es cada vez menor. Cuanto más tiempo se tarde en proporcionar un estímulo modesto, más probable es que, una vez que se recorte, se quede atascado allí y la normalización que ahora esperamos a finales de 2027 nunca se produzca”.