Añadir Estrategias de Inversión en Google

El encarecimiento del oro negro sigue la estela de la escalada del gas. Pero ambos combustibles fósiles bailan al son de Rusia. Hace dos décadas que Vladimir Putin maneja la diplomacia de la superpotencia nuclear en términos y parámetros energéticos. Abriendo y cerrando la espita y los cauces de distribución del petróleo y el gas de sus yacimientos siberianos a Europa en función de sus prioridades geoestratégicas. Generalmente, dirigidas a dividir a la UE y a aislar a Ucrania. También desde su cada vez mayor influencia y poder en el seno de la OPEP +, donde comanda el grupo de países productores ajenos a la vieja guardia del cártel, cuya voz cantante la sigue ostentando Arabia Saudí, primer suministrador global. Sin embargo, no son los únicos factores que han engendrado en nuevo riesgo sistémico. Porque a los socios europeos se han unido las naciones asiáticas, dirigidas por China, que han visto mermar sus inventarios y su capacidad de almacenar reservas, lo que las ha precipitado a una guerra comercial por adquirir las cargas de los barcos metaneros en ruta”. Y dominar la contratación de futuros. Tal y como reconocen en bancos de inversión como Goldman Sachs, donde ven “probable” que Europa compita con Asia abiertamente por el suministro del gas e “impulse los precios, en un recorrido alcista similar al que se presenció en enero de este año”.

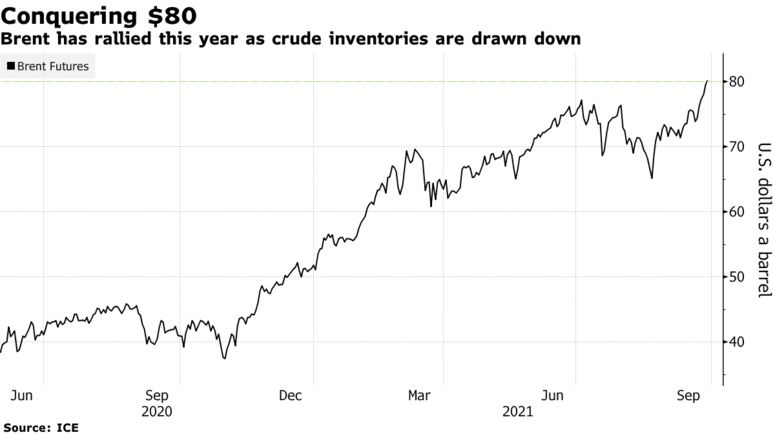

En esta dicotomía, el Brent ha rebasado los 80 dólares por barril. Un 55% más que al inicio del actual ejercicio. Marcando el ritmo del West Texas Intermediate (WTI), que ha superado los 76 dólares. Con la OPEP + manteniendo unas cuotas por debajo de las expectativas del mercado y del equilibrio productivo que reclama el ciclo de negocios post-Covid, que ha acelerado durante los meses de verano, y que podría traer presiones inflacionistas y aminorar su dinamismo. Dado que han acontecido -y aparecen en el horizonte- otros elementos distorsionadores. Entre otros, el Huracán Ida, que se llevó parte de la capacidad productiva estadounidense a su paso por Texas y limitó la oferta del mercado. O las amenazas de un energy crunch en Europa, que ha impulsado el precio del recibo de la luz tras espolear la cotización del gas y poner en un brete a no pocas industrias y segmentos de actividad. Y que ha derivado una parte de las inversiones del mercado hacia el petróleo, aseguran desde Goldman Sachs, en cuya sala de máquinas alertan de que el barril de Brent podría alcanzar los 90 dólares a finales de año. “Los rigores del invierno marcarán el precio”. Y el del pasado fue especialmente frío, recuerdan.

A todo ello se une la creciente demanda energética de China, cuyas fuentes renovables parecen todavía insuficientes para abastecer la producción de su industria, lo que han elevado sus cuotas de contratación de futuros de gas y petróleo. Hasta el punto de que “el precio de ambos recursos está mucho más por las nubes que lo que hubieran soñados los analistas hace sólo unos meses”, explica Louise Dickson, de Rystad Energy, a Business Insider, quien no descarta “otro letargo” en la recuperación económica global.

Jeff Currie, de Goldman Sachs, aseguró a Bloomberg, que este escenario escenifica “la revancha de la vieja economía”. La crisis energética en ciernes “no es única de Europa, ni sólo de energía, sino que surge de los clásicos problemas de la economía de producción fósil”, y podría reactivar la extracción de carbón en ciertos mercados. Sin vestigios claros de que la demanda siga tirando y que la oferta se retraiga al calor del repliegue de inventarios en las potencias industrializadas. El precio del Brent, en máximos desde octubre de 2018, es un buen barómetro de esta distorsión del mercado. El cultivo idóneo para que la OPEP + decida próximamente si aumenta sus cuotas por encima de los 400.000 barriles diarios al mes, explican los analistas. En esta ocasión, sin que les acucie emergencia alguna. Y después de un periodo estival en el que la demanda ha tenido un comportamiento estable y cuando las substituciones del petróleo por las renovables estaban siendo efectivas en numerosas industrias, hasta la espiral alcista del gas. Con una recuperación gradual y sostenible del consumo mundial, anticipan Martijn Rats y Amy Sergeant, de Morgan Stanley. Con un inevitable efecto contagio sobre el WTI y otros mercados de crudo del mundo -avisa Currie- que en las próximas fechas podrían rebasar también los 80 dólares por barril.

Algo más optimistas con la cotización se muestran en Bank of America, desde donde se apuesta por un precio del petróleo “dentro de su previsión de 70 dólares de promedio para esta segunda mitad del año”. En el caso del Brent. Eso sí. Con matices. Francisco Blanch, estratega de materias primas y derivados, avisa de que el fluido suministro de carburantes refinados y el uso del stock entre las naciones de la órbita de la OCDE, demandantes de crudo en su inmensa mayoría, “han impedido que la cotización subiera aún más”. Pero si el invierno venidero es especialmente duro, el Brent podría alcanzar los triples dígitos en los contratos del ecuador de 2022. Europa -admite- tiene capacidad para revertir el gas por el petróleo en sus plantas de generación eléctrica. En mucha mayor medida que Asia. Pero todo dependerá de la demanda de hogares e industrias en el invierno y de caudal de la espita de Rusia.

Norbert Rücker, investigador de Julius Baer, alerta de que los recortes productivos energéticos en China, el encarecimiento de los servicios eléctricos en Europa y los cuellos de botella de los suministros de energía en Reino Unido “están confluyendo en una especie de tormenta perfecta hacia un energy crunch”. Si bien, a su juicio, el impacto económico “será temporal” por la fuerte y “especial sensibilidad de los mercados energéticos a la climatología, pero también a las tomas de decisiones políticas”. Y en Reino Unido y en Europa parece que los gobiernos han empezado a mover sus cartas. Rücker atisba, además, dos soluciones a corto y medio plazo. En Europa, los cauces de gas natural noruego y ruso “podrían recuperar su intensidad perdida en verano”; algo que, “en parte -dice-, ya ha sucedido”. Además, en el mercado europeo la eólica tiene un margen de mejora substancial en otoño, lo mismo que la hidroeléctrica en China.