Añadir Estrategias de Inversión en Google

Dada la situación actual caracterizada por el ritmo de espera de la Fed y la relajación monetaria del Banco Popular Chino, la alternativa es una búsqueda continua de rentabilidad, fundamentalmente en las curvas de deuda soberana y de crédito, así como en el S&P 500. En este contexto, la gestora Nordea Asset Management se pregunta en sus perspectivas para el segundo trimestre de 2019 qué impulsará los mercados. Los analistas señalan tres posibles temas que pueden darse el próximo trimestre: 1) Expectativas de una recuperación económica en China 2) Mantenimiento de los tipos por parte de la Fed durante el segundo trimestre, seguido de una subida de 25 a 50 puntos básicos en la segunda mitad del año antes de marcar una pausa en 2020. 3) Continuación de las negociaciones comerciales entre EE. UU. y China en el segundo trimestre, que podría traducirse en amenazas esporádicas de aumento de los aranceles.

Buscando la rentabilidad en los mercados desarrollados

Es muy posible que la Reserva Federal mantenga los tipos hasta junio, por lo tanto, la predisposición natural es buscar rentabilidad en los mercados emergentes. Mientras que los diferenciales de crédito están ajustados en Europa, es probable que los diferenciales de grado de inversión en Estados Unidos se compriman. En este sentido, los temores se centran en grupos de compañías que están bastante apalancadas. La preocupación a una ralentización del crecimiento ha llevado a algunas empresas a disminuir su apalancamiento, sin embargo este proceso no ha hecho más que comenzar. Las petroleras de alta rentabilidad también serán motivo de recelo si los precios del crudo de nuevo vuelven a desplomarse en un periodo de tiempo prolongado.

Si observamos la trayectoria histórica, sabemos que el S&P 500 debería registrar un buen comportamiento en el entorno actual y futuro. Si observamos la línea correspondiente al S&P 500 en la figura 1, se aprecia que, en un entorno de volatilidad normal, cuando la Fed mantiene los tipos, las rentabilidades son de 2,2 % a lo largo de un periodo de diez días y estadísticamente significativas (cifras en negrita). En un entorno de relajación monetaria de la Fed, no hay un resultado claro y, en periodos de subidas, las rentabilidades son de un 3,5 % a lo largo de un periodo de diez días, que es nuestra hipótesis para la segunda mitad del año. En caso de que se produzca un episodio de extrema volatilidad, con el índice de volatilidad VIX por encima de 30, el S&P 500 perdería un 3,6 % en tres días y, si durara más tiempo, lo único que se puede concluir es que el crédito registraría un mal comportamiento.

Los analistas de Nordea Asset Management señalan que, cabe preguntarse si nos encontramos ante una tendencia positiva a largo plazo en el caso de la renta variable de estadounidense. Según la gestora, la respuesta depende de si el mercado laboral se sobrecalentará, lo que, a su vez, depende de los ajustes que aplique la Fed para evitar repuntes excesivos de la inflación. En cierto sentido, es una apuesta a favor de que a la Fed le preocupa más el crecimiento que la inflación, por lo que las ganancias derivadas del crecimiento beneficiarán más a los titulares de renta variable que a los hogares. También se asume que el apalancamiento no crecerá hasta el punto de provocar el derrumbamiento de las operaciones de carry trade, lo cual depende de la normativa. Las empresas no financieras se encuentran parcialmente libres de estas trabas. Como resultado, desde Nordea Asset Management afirman, que la tendencia de la renta variable de EE. UU. es positiva, pero no descartan la posibilidad de que se produzca un desplome de las operaciones de carry trade, aunque ésta no es su hipótesis central.

Buscando la rentabilidad en los mercados emergentes

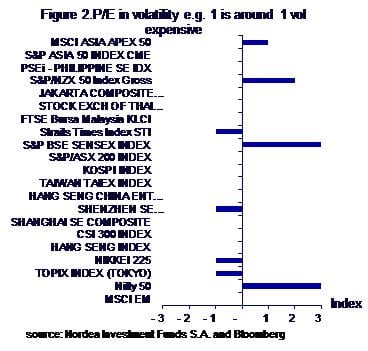

Con una situación dada de baja volatilidad, la búsqueda de rentabilidad beneficia a los mercados emergentes, pero no es universal, ya que los fundamentales, las valoraciones y los indicadores técnicos juegan un papel importante. Esta tesitura sugiere un enfoque cauteloso, pues los fundamentales pueden resultar un tanto tóxicos, principalmente en Turquía (independencia del Banco Central, inflación, déficit fiscal y por cuenta corriente), Rusia (inflación enquistada) y Sudáfrica (apagones, déficits fiscales y por cuenta corriente). Lo que queda son las valoraciones y los indicadores técnicos. Sobre la base de estos parámetros, los mercados emergentes, salvo India, presentan valoraciones de renta variable entre neutras y baratas (véase la figura 2). Si examinamos el gráfico, podemos observar que la renta variable de los mercados emergentes, con un -1, resulta barata en términos generales. Es decir, su ratio precio-beneficio está situado entre una y dos volatilidades por debajo de su media. Destacan dos datos clave: la renta variable india está muy cara y la renta variable china está bastante barata.

Los indicadores técnicos, en términos de flujos y dinámica de precios, registran un repunte con bajos niveles de capital extranjero. El capital exterior retornará con la búsqueda continuada de rentabilidad, favorecida eventualmente por una perspectiva más optimista sobre el crecimiento de EE. UU., y ayudará en cierta medida a las monedas de los mercados emergentes, pero especialmente a los mercados de renta fija y variable de estas economías. Así ha ocurrido históricamente cuando el índice de volatilidad VIX se sitúa en niveles normales, por debajo de 20, y cuando la Fed aplica subidas de tipos (véase la figura 1). Por otro lado, en el informe de perspectivas del segundo trimestre de Nordea Asset Management señalan que, cabe observar que la subida de los tipos de interés en EE. UU. suele considerarse una mala noticia para los mercados emergentes. Esto es así si existe un desequilibrio fundamental asociado al dólar, lo que no ocurre actualmente. Por otra parte desde la gestora, solo prevén una o dos subidas de tipos. Tras ellas, habría una pausa en 2020 con motivo de las elecciones en EE. UU.

Probable rebote en el segundo trimestre de la economía china

La continuada política de relajación monetaria aplicada por el Banco Popular de China ayudará a la economía de este país a rebotar en uno o dos trimestres. Los analistas esperan recortes adicionales en el coeficiente de caja obligatorio, que tiene mucho margen a la baja frente al pasado (véase la figura 3). Estas medidas ayudarán a los balances de los bancos, lo que les permitirá prestar más mientras rebota la originación. Al mismo tiempo, es probable que el Banco Popular de China busque formas de inyectar capital en el sector bancario, pero no de forma masiva, como hizo en los años 90. Las negociaciones comerciales, aunque no son un proceso sencillo, ayudarán a disipar la bruma que envuelve a los valores de renta fija y renta variable nacionales, los cuales están a buen precio por una buena razón. Desde Nordea Asset Management se espera que mejoren los problemas con los balances, así como una ralentización del crecimiento.

El problema relacionado con los balances se aprecia si se examinan los dividendos abonados por los bancos chinos (véase la figura 4). Por ejemplo, el banco nacional Zheshang ofrece un dividendo de 0,2 CNY por acción. Como se puede observar, los bancos globales y regionales chinos proporcionan una rentabilidad por dividendo muy baja con respecto a los bancos occidentales. Si tenemos en cuenta que la capacidad para pagar un dividendo alto es una señal de la fortaleza del balance, salta a la vista que algunos bancos chinos, como algunos regionales, tienen problemas de calidad en sus balances. A su vez, esta situación implica que otras partes del mundo corporativo chino, a las que los bancos están expuestos, también tienen problemas relacionados con el balance.

En un entorno como este, caracterizado por valoraciones baratas y recuperación del crecimiento, la renta fija y la renta variable chinas, así como las de la región APAC (con ciertas cautelas en el caso de Corea del Sur) resultan atractivas, especialmente si tenemos en cuenta la creciente integración de la renta variable china en los índices bursátiles globales.

La Fed probablemente mantenga la espera en el segundo trimestre

Por otro lado desde la gestora esperan que la Fed mantenga una actitud de espera en el segundo trimestre, antes de aplicar una o dos subidas a partir de junio, haciendo una pausa posteriormente con motivo de las elecciones en EE. UU. La Fed puede permitirse el lujo de esperar y observar el impacto de los ajustes anteriores mientras la inflación siga controlada, incluso en un mercado laboral ajustado. La curva de Philips, que mide la relación entre el desempleo y la inflación, se ha alterado durante un tiempo, probablemente debido al carácter global de parte del mercado laboral. Por ejemplo, si una empresa de TI no quiere asumir costes más altos por el capital humano, puede importar trabajadores de una fuente más abundante. La Fed sigue el concepto de que una tasa de desempleo muy baja se traduce a la larga en una mayor inflación, como dicta el sentido común. Si bien no podemos demostrar que la curva de Phillips funcione por falta de datos, tampoco podemos negar que lo haga en casos extremos. Por lo tanto, se espera que la Fed ajuste eventualmente la política monetaria como anticipación a una mayor inflación.

Por ahora, no hay prisa porque la inflación está controlada por varios motivos:

1) El Fondo Monetario Internacional ha medido la tasa de desempleo en un porcentaje de un 0,8 a un 2 % por encima de la actual encuesta nacional de empleo, debido a que algunos encuestados se muestran reacios a reconocer su situación de desempleo (FMI WP/19/40).

2) La tasa de participación laboral ha dejado de registrar caídas y debería registrar subidas cuando los salarios crezcan lo suficiente.

3) Todavía existe inmigración ilegal en EE. UU.

4) En EE. UU. la competencia es en su mayoría oligopolística, como ocurre en Noruega y Suiza, lo que se traduce en una gran rigidez de los precios.

5) la productividad y la amenaza de externalización en los sectores maduros pueden ser mayores de lo anticipado en un primer momento.

6) Los precios del petróleo probablemente se mantengan en niveles moderados como resultado de la producción de EE. UU.

En algún momento, sin embargo, la Fed considerará que los riesgos asociados al mercado laboral se han elevado tanto que las presiones sobre los salarios aumentarán rápidamente y empujarán al alza la inflación. Esta probabilidad aumentará mes a mes mientras la economía siga creciendo a niveles ligeramente inferiores a los esperados. En este entorno, la Fed puede optar por seguir tras la curva e intervenir como se espera actualmente o subir los tipos más de lo esperado por el mercado y adoptar una actitud de espera. En el primer caso, la rentabilidad de la deuda pública a uno o dos años será mayor que la rentabilidad a más largo plazo. En el segundo caso, la rentabilidad de ambos tipos de deuda registrará subidas paralelas. En el segundo trimestre la curva de la deuda pública de EE. UU. probablemente oscilará entre estas dos tesis concurrentes, lo que sugiere una gestión activa.

¿Cuáles son los riesgos?

Esta tesis puede ser analizada desde el punto de vista de la coexistencia de varias narrativas de la Fed. Pero, más allá, existen varios riesgos típicos:

Factores que no se han tenido en cuenta o que se han subestimado. Si bien se puede deducir que las negociaciones comerciales han sido un factor importante en la evolución de la renta variable china, probablemente no se ha tenido en cuenta el tamaño actual del mercado de préstamos dudosos, que debe ser considerable en las posiciones fuera del balance de los bancos, especialmente de las entidades regionales. Lo que también se echa en falta es coherencia entre un mercado de renta fija que anticipa la caída del crecimiento y un mercado de renta variable con una perspectiva al alza. Por regla general, esta batalla se acaba decantando a favor de la renta fija. Los analistas de la gestora creen que la perspectiva de la renta fija se acabará demostrando correcta en 2020.

Importancia de cada factor incorrectamente valorada o factores no tenidos en cuenta. En nuestra tesis, China y EE. UU. se han considerado los factores más importantes, pero pueden producirse eventos idiosincrásicos en mercados emergentes. También se ha ignorado por completo los riesgos políticos y legales.

Subestimación de la perspectiva futura del mercado. La experiencia dice que el mercado de renta variable puede anticipar hasta tres trimestres y el mercado de renta fija, con menos variables, hasta tres años.

Un sesgo inherente, como una tendencia hacia la aversión al riesgo. Los riesgos en nuestra tesis deben observarse desde un punto de vista neutral, pero esto apenas se hace, de ahí el énfasis en los indicadores.

Mercados emergentes por exclusión

Desde Nordea Asset Managementse muestran positivos con respecto a la renta fija y la renta variable de los mercados emergentes,así como con respecto a la renta variable de los mercados desarrollados, partiendo del supuesto de que la Fed no introduzca cambios en los tipos durante el segundo trimestre y los ajuste ligeramente después. Desde el punto de vista de la mera valoración, la renta variable de los mercados desarrollados y emergentes no está particularmente cara. Desde un punto de vista práctico, la asignación activa de valores es probablemente una buena idea a la vista, por ejemplo, del extremo largo de la curva USD/Turquía, completamente mal valorado.