Añadir Estrategias de Inversión en Google

EE. UU. – La Reserva Federal se prepara para levantar el pie del acelerador

La economía de EE. UU. está mostrando señales de una desaceleración del crecimiento y un pico de la inflación. Aunque el Producto Interno Bruto (PIB) ha caído durante dos trimestres consecutivos, el Renta Nacional Bruta (RNB) se incrementó durante el primer trimestre y el ingreso personal real, sin contar las transferencias, aumentó en el segundo trimestre. Esto aumenta la probabilidad de que se produzca un aumento de la IIB en el segundo trimestre. Además, la historia ha mostrado que la brecha entre el PIB y el RNB tiende a ser cerrada, con el PIB más cerca al RNB.

El mercado laboral mantiene su solidez, a medida que se siguen creando puestos de trabajo, los salarios aumentan y el desempleo se mantiene en el nivel más bajo de las últimas cinco décadas. El descenso de la inflación general del Índice de Precios de Consumo (IPC) del 9,1% al 8,5% fue un alivio para los mercados. La hoja de ruta de la Reserva Federal se ha reajustado considerablemente desde la publicación de los resultados del IPC, con el interés terminal reduciéndose desde el 4,55% al 3,55%. Aunque la inflación cedió sobre los componentes básicos y no básicos, los componentes cíclicos siguen siendo elevados. Este dato del IPC valida los argumentos a favor de una subida de tipos de 50 puntos básicos (pb) en septiembre y de una mayor moderación de cara al futuro (menos de 75 pb de subida de tipos a partir de ahora).

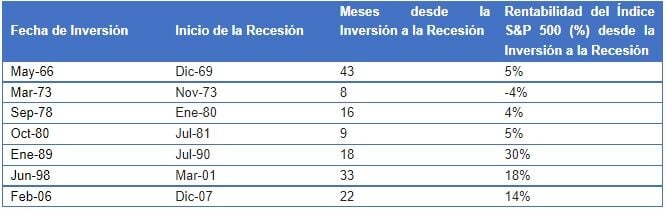

Los resultados corporativos del segundo trimestre en EE.UU. han sorprendido al alza, y las expectativas de beneficios de consenso para el año hasta el trimestre de junio han pasado del 5% de hace un mes al 8,77%. Ha quedado bien documentado que las inversiones de la curva de rendimiento siempre conducen a una recesión. Es interesante ver que la rentabilidad de mercado tras la inversión ha sido generalmente positiva. Desde la última inversión de la curva de rendimientos en junio, la renta variable ha repuntado de forma similar a los escenarios observados en el pasado.

Fuente: Banco de la Reserva Federal de St. Louis, NBER al 30 de junio de 2022

La recesión en Europa irá de la mano de la subida de los precios de la energía

La economía europea continúa atravesando dificultades por la crisis de energía actual. Los riesgos de una mayor inflación se han acentuado. La economía de la eurozona logró evitar en el segundo trimestre una recesión técnica, debido a que el PIB tuvo un incremento trimestral de un 0,7%. Sin embargo, las perspectivas de crecimiento continúan siendo poco alentadoras en medio de la crisis energética.

Rusia ha hecho del suministro de energía y alimentos toda un arma, debido a la gran dependencia de Europa. La zona euro se está enfrentando a un choque energético y a una inflación mucho mayor que la de EE. UU. Dado que los precios de la energía subieron un 42% interanual en junio de 2022, el sector energético ha contribuido a más de la mitad del 8,9% de inflación interanual registrada en julio. Lo que complica aún más las cosas es que el río Rin, un pilar de las economías de Alemania, Holanda y Suiza durante siglos, va a quedar prácticamente intransitable en un punto clave de la ruta debido a los niveles de agua extremadamente bajos. Esta situación podría interrumpir el transporte de productos energéticos y otros productos industriales por una de las vías fluviales más importantes de Europa[1]. Una ola de calor prolongada podría generar retrasos en el suministro de energía de invierno en un momento crucial para Europa. A corto plazo, es probable que el Banco Central Europeo (BCE) se centre más en la inflación actual que en los riesgos de recesión. Por ello, el BCE anticipará los tipos de interés en 50 puntos básicos el 8 de septiembre, seguidos de movimientos de 25 puntos básicos el 10 de octubre y el 15 de diciembre.

Los riesgos de crecimiento en China implican mayores políticas de estímulo

La economía china continúa decepcionando en 2022. El crecimiento del PIB real chino del segundo trimestre registró una gran desaceleración al contraerse desde el 4,8% interanual del primer trimestre, a un 0,4%, debido a la ola de casos de COVID y los confinamientos ocurridos desde marzo. Aunque la actividad de junio mostró signos de una mejora generalizada tras los confinamientos, los obstáculos del crecimiento no se han disipado por completo. Las turbulencias del mercado inmobiliario siguen empañando el clima, con nuevos riesgos emergentes, que van desde la cesación de pagos de hipotecas hasta la caída de ventas de viviendas de julio. Afortunadamente, sigue siendo necesaria una flexibilización política más eficaz para afianzar el crecimiento y respaldar los desafíos de la demanda.

Defensivos, pero con moderación

A los mercados les gusta ir un paso por delante. No reaccionan tanto a las noticias como las anticipan. “Comprar el rumor, vender la noticia”, es una frase famosa por una razón. En la mayoría de los casos, los mercados comienzan a caer ante el riesgo de una recesión económica, no cuando la recesión está prácticamente garantizada. Este año no es una excepción. El rendimiento del primer trimestre fue muy duro para los inversores porque los mercados anticiparon que las fuertes subidas de tipos frenarían la economía, incluso si esta siguiera creciendo. Una vez que la economía empezó a mostrar signos de desaceleración, los mercados empezaron a predecir la flexibilización monetaria y repuntaron en julio.

¿Qué significa para los inversores nuestro escenario central, en el que la recesión está garantizada y sólo queda pendiente su duración e intensidad? Significa que:

Bajo toda probabilidad, el tiempo para un posicionamiento muy defensivo ha pasado. La recesión está descontada y, por lo tanto, ir por el lado del efectivo y la Volatilidad Mínima hubiese sido una buena idea meses atrás.

Puede que sea demasiado pronto para un juego cíclico y agresivo. Los mercados aún no han descontado si va a ser una recesión profunda o larga. Todavía podrían faltar meses para un repunte fuerte y consolidado.

Esto deja a los inversores con opciones de carácter defensivo, para todo tipo de clima. La inversión en renta variable puede proteger la cartera si el mercado espera una recesión más profunda o participar en las subidas si anticipa una recesión de carácter más técnico.

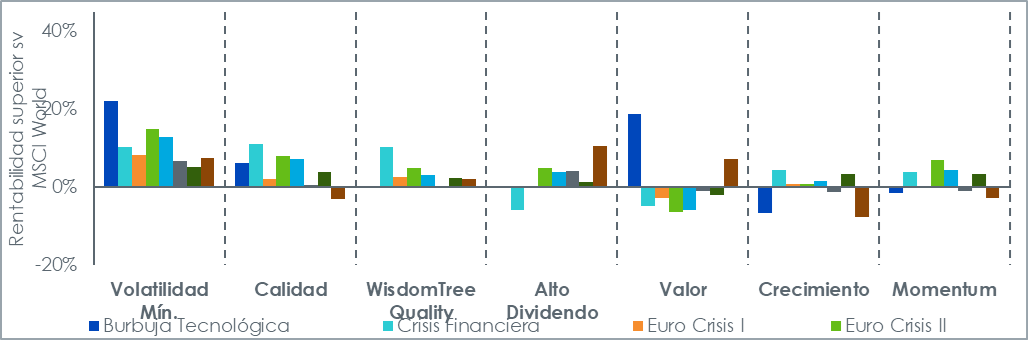

El Gráfico 2 compara la rentabilidad de los diferentes factores de renta variable durante los períodos de caída generalizada de los mercados. En el análisis también incluimos una estrategia (WisdomTree Quality) que combina la Calidad y el Alto Dividendo (que se centra en empresas de alta calidad de crecimiento de dividendos).

No sorprende que el factor más defensivo sea el de Volatilidad Mínima, el cual redujo sus pérdidas en la totalidad de los ocho períodos. Justo detrás, la Calidad, el WisdomTree Quality y el de Altos Dividendos hubiesen ayudado a proteger la cartera en 7 de los 8 períodos. El resto son más cíclicos y en la mayoría de los casos, habrían tenido un rendimiento inferior al del mercado y habrían provocado mayores pérdidas.

Gráfico 2: la rentabilidad superior versus el MSCI World en períodos de caídas generalizadas de mercado

Fuente: WisdomTree, Bloomberg. En USD, a julio de 2022. La fecha de incepción del WisdomTree Global Quality Dividend Growth Index es el 16 de octubre de 2015. Usted no puede invertir en un índice. Los resultados precedentes incluyen datos simulados. La rentabilidad histórica no es indicativa de la rentabilidad futura y cualquier inversión puede perder valor. Por favor vea a continuación más detalles sobre los índices utilizados en el gráfico.

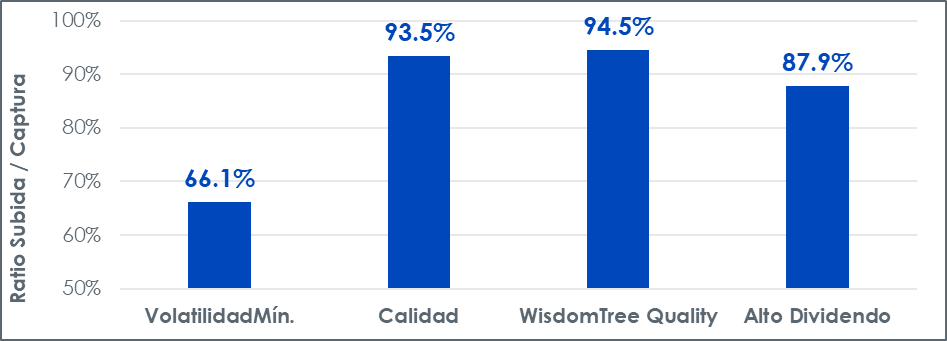

Volviendo a las opciones de carácter defensivo, para todo tipo de clima, el Gráfico 3 se centra en los factores más defensivos, pero luego examina la capacidad de esas estrategias para captar movimientos positivos. El ratio de captación de subidas es el porcentaje de ganancia de mercado que capta una estrategia cuando los mercados suben. Si la relación de subida/captura de una estrategia es del 60%, entonces cuando el mercado sube un 10%, la estrategia solamente ganaría un 6%.

Resulta evidente que la Volatilidad Mínima presenta una relación de subida/captura muy baja. Esto contrasta con la Calidad y los Altos Dividendos, los cuales, pese a su carácter defensivo (ver Gráfico 2), se muestran muy propensos a capturar los movimientos alcistas del mercado. WisdomTree Quality es la estrategia que mostró el ratio más alto de subida/captura.

Gráfico 3: la relación de subida/captura de 5 estrategias de renta variable

Fuente: WisdomTree, Bloomberg. El período de análisis está comprendido entre septiembre de 2002 y julio de 2022. Los cálculos están basados en las rentabilidades mensuales en USD. La fecha de incepción del WisdomTree Global Quality Dividend Growth Index es el 16 de octubre de 2015. Usted no puede invertir en un índice. Los resultados precedentes incluyen datos simulados. La rentabilidad histórica no es indicativa de la rentabilidad futura y cualquier inversión puede perder valor. Por favor vea a continuación más detalles sobre los índices utilizados en el gráfico.

De cara a la segunda mitad de 2022, que viene cargada de incertidumbre, un enfoque equilibrado entre los valores de alta calidad y los que pagan dividendos podría resultar muy útil para navegar a través de los diferentes altibajos que podrían materializarse.