Añadir Estrategias de Inversión en Google

Las opciones financieras son un buen reflejo de ello. De hecho, una de las características que en muchas ocasiones pasa desapercibido es que, combinando opciones con otras opciones, o con otros instrumentos como los futuros, tenemos la oportunidad de crear posiciones sintéticas.

¿Qué son las opciones sintéticas?

Las opciones sintéticas ofrecen el mismo perfil de pérdidas y ganancias que una opción financiera. La principal diferencia es que una opción financiera (“opciones vainilla”) se pueden negociar de una forma estandarizada en el mercado correspondiente, mientras que las opciones sintéticas son construcciones a partir de una combinación de opciones y futuros para replicar una opción financiera estándar.

Para desarrollar este tipo de estrategias hay que operar a través de un broker online que de acceso a futuros, opciones, futuros micro, opciones micro, etc. Especialmente a las opciones disponibles en los mercados internacionales, ya sean Opciones EuroStoxx, Opciones DAX, Opciones CME Group, y mejor si, ofrece muchos otros subyacentes con vencimientos diarios, semanales, mensuales y trimestrales.

Cómo crear posiciones sintéticas

Empecemos a descubrir cómo podemos crear subyacentes o exposiciones de subyacentes de una forma sintética. Para ello, utilizaremos subyacentes del mercado EUREX, como por ejemplo el DAX 40, accederemos a iBroker que proporciona tiempo real para futuros y opciones (1 posición) gratis sin restricciones. Sabemos de antemano que las opciones de EUREX sobre el DAX 40 son de estilo europeo, por lo que no tendremos riesgo de ejercicio, solamente tendríamos riesgo de ejercicio en la fecha de vencimiento.

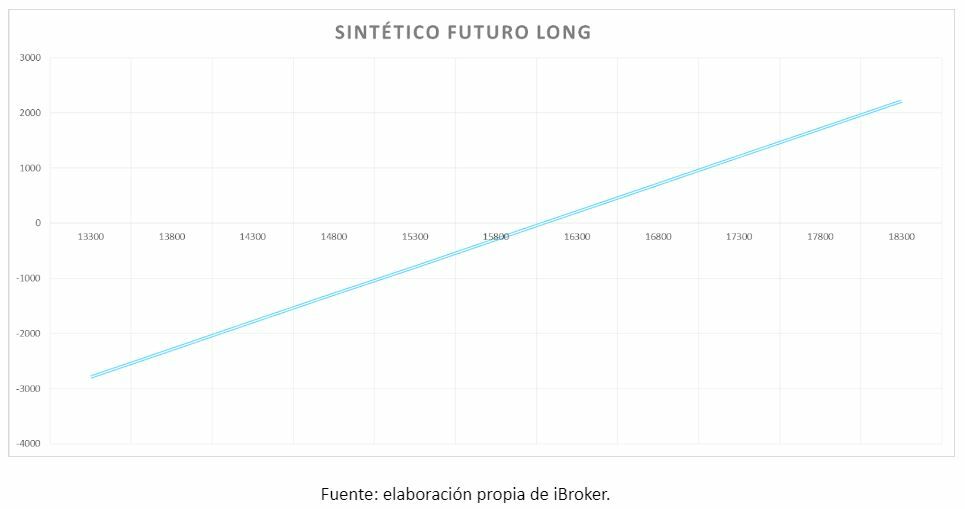

Para entender mejor las opciones sintéticas, nuestro objetivo en este ejemplo práctico es obtener exposición en el DAX 40 utilizando solamente las opciones. Lo conseguiremos de la siguiente forma; compramos 1 Call con precio de ejercicio 16.000 y vendemos 1 Put con precio de ejercicio 16.000, nuestra posición a vencimiento será:

Como podemos observar, con ambas posiciones en opciones obtenemos un futuro sintético sobre el DAX 40, con generalmente un delta 1 y una gamma de 0, es decir, replicamos el subyacente. Si deseamos tener un sintético sobre el DAX 40 pero vendido, deberemos realizar las operaciones contrarias, vendiendo Call y comprando Put con el mismo precio de ejercicio.

Crear opciones sintéticas

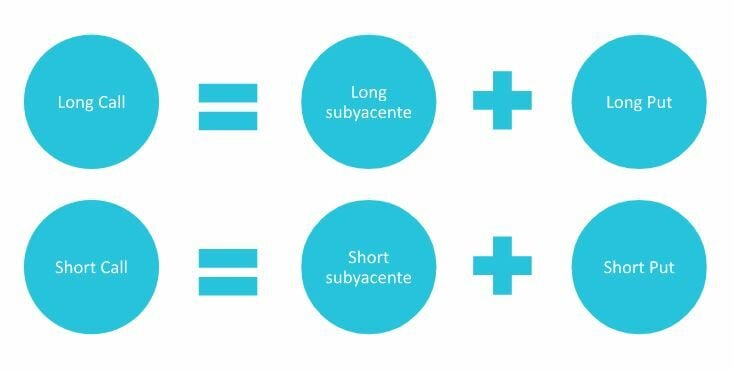

Ahora que hemos analizado como crear posiciones de futuros sintéticos, intentaremos crear opciones sintéticas. Para ello, utilizaremos el siguiente resumen para tener una visión general de cómo crear las opciones Call sintéticas:

Como podemos observar, necesitaríamos hacer uso del propio subyacente como puede ser utilizando el futuro. En este caso, seguimos utilizando el DAX 40. Utilizando el futuro, junto a una posición compradora o vendedora de una Put sobre el DAX 40, podemos encontrar posiciones sintéticas Call. En este caso utilizamos el ejemplo de una Long Call sintética, comprando el futuro sobre el DAX 40 y comprando una Put sobre el DAX 40.

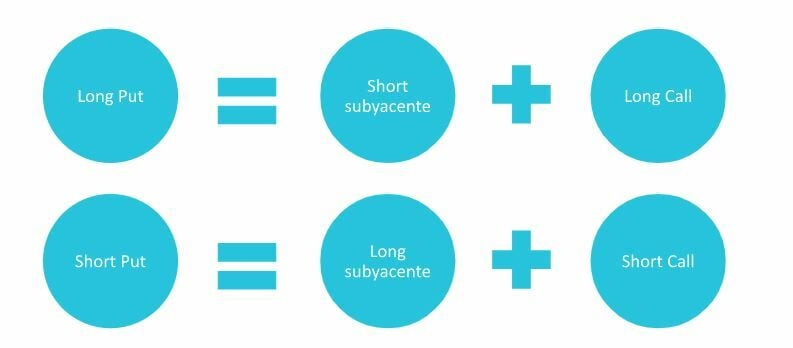

Para las opciones Put sintéticas sería realizar la misma lógica:

Utilizando las opciones y futuros de forma sintética podemos utilizar las distintas creaciones para aprovecharnos quizás de mejores precios, pero el inversor deberá de tener en cuenta que las opciones deberán de tener el mismo vencimiento y precio de ejercicio. Normalmente cada opción sintética deberá de tener un delta parecido a la opción real.

Un ejemplo más: Cómo construimos un Straddle

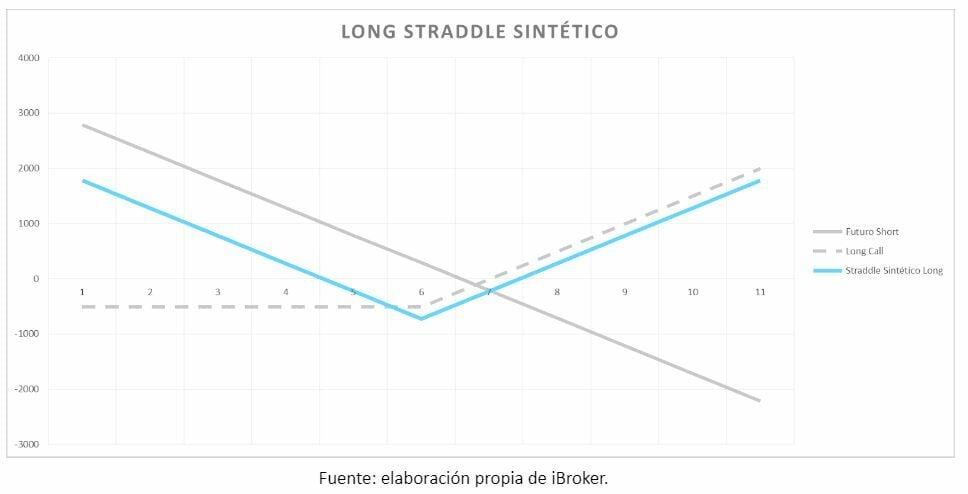

Y ¿qué posición obtenemos si tenemos en nuestra cartera 2 opciones Call 16.000 (mismo vencimiento) compradas y un contrato de futuros vendido?

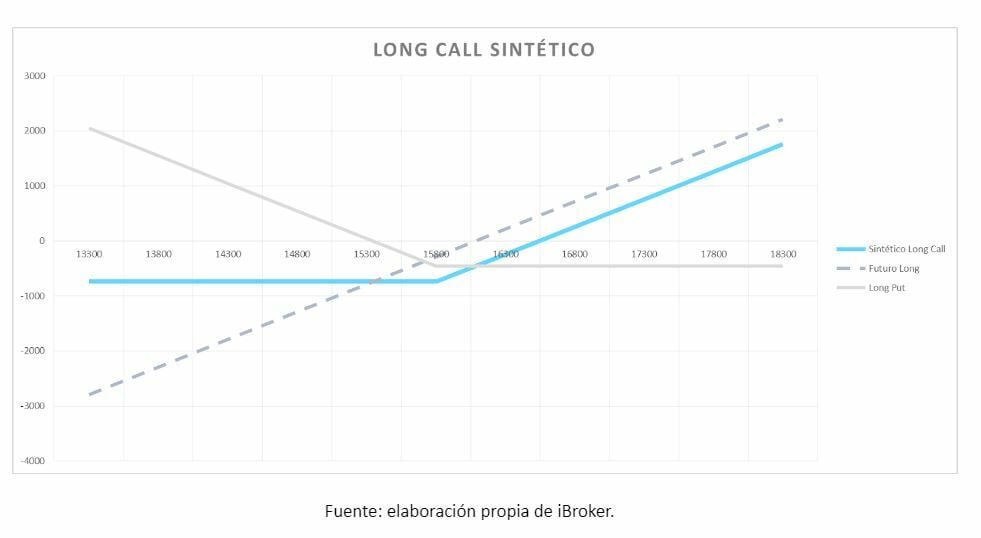

En el caso de que no sea sencillo ver qué estrategia tenemos en este ejemplo, podemos separar y tendríamos la siguiente posición: 1 Call 16.000, 1 Call 16.000 y un futuro vendido sobre el subyacente. Con 1 Call comprada y un futuro vendido, según hemos podido comprobar anteriormente obtenemos una Put comprada sintética. Para esta estrategia, la exposición una Call comprada y una Put comprada al mismo precio de ejercicio, obtenemos un Straddle. Utilicemos el siguiente gráfico para visualizar mejor nuestra estrategia:

Recordamos que para averiguar si un Straddle sintético es mejor que adquirir esta exposición con opciones reales deberemos analizar el cálculo de las opciones sintéticas que analizaremos en el siguiente artículo.

Este tipo de estrategias como ya hemos comentado es mejor desarrollarlas en un broker con una gama amplia de productos. Con iBroker, el inversor podrá invertir en diferentes instrumentos y elaborar distintas estrategias, siendo un bróker líder en derivados y ofreciendo a sus clientes grandes ventajas.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

El presente artículo puede considerarse pieza publicitaria de ibroker.es

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es