![]()

Añadir Estrategias de Inversión en Google

Almirall no se está comportando en este periodo de pandemia como una farmacéutica al uso. Ni mucho menos. Lejos de presentar buenos datos en lo que va de año es el décimo segundo valor que más pierde en el selectivo, algo nada habitual, ya que el consumo de fármacos se ha multiplicado durante este tiempo, más allá el Covid. Sin embargo sigue contando con el apoyo de los expertos. Según las apuestas de los analistas de Reuters e Infobolsa es uno de los valores con margen para seguir subiendo con un precio medio objetivo de 15 euros por acción lo que le otorga un potencial del 37% sobre el cierre del pasado viernes. Desde Renta 4 por ejemplo recomiendan comprar el valor de cara a medio plazo.

Mientras acaba de conseguir que la FDA la agencia del medicamento norteamericana apruebe su tratamiento en la piel para la queratosis actínica que será lanzado en ese mercado en el primer trimestre del próximo ejercicio.

En su gráfica de cotización, vemos como, a contracorriente, por el sector defensivo al que pertenece, se ha sumado al rally de las vacunas y acumula un 11% de avance desde el pasado 9 de noviembre con las novedades iniciales de Pzifer. También gana, aunque más ligeramente, un 1,5% desde que comenzara el mes de diciembre. Sin embargo sigue teniendo dos lastres importantes. El primero desde su entrada en el Ibex, con pérdidas desde su cotización del día 22 de junio del 8,5% para el valor y en el año, en el que acumula, desde el pasado 1 de enero, una caída del 23,3%.

Para María Mira, analista fundamental de Estrategias de Inversión “el negocio de Almirall tiene un gran potencial y la compañía está muy bien posicionada. Su principal reto será afrontar la dura competencia y la contracción en márgenes. Mantiene por el momento un balance robusto con ratios de solvencia y liquidez en niveles muy aceptables. Esperamos un cierre de 2020 flojo, pero clara recuperación en 2021”.

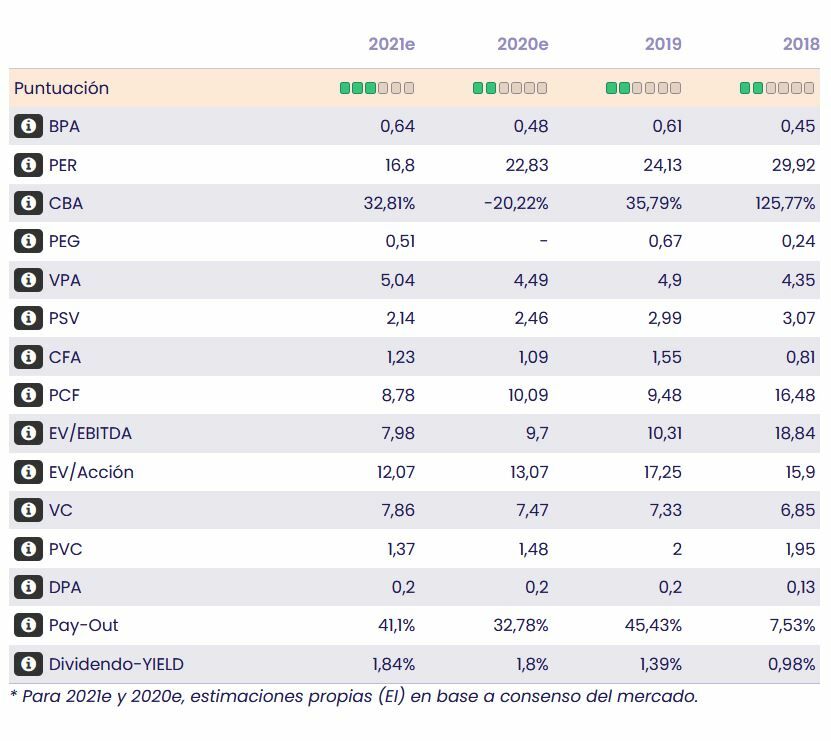

Además la experta destaca que “en una valoración por múltiplos y con un BPA estimado para el cierre de 2021 de 0,64/acción, los ratios se mueven en niveles aceptables frente a sus competidores. El PER en 17v y con crecimiento del BPA estimado del 32,8%, con lo que el ratio PEG muestra potencial en el valor por crecimiento de beneficios. Bajo también el EV/EBITDA, en 8,1v bajo estimación 2021. El P/ventas se modera desde niveles históricos más elevados y se mueve en torno a 2,18v.En base a una valoración fundamental, revisamos recomendación a neutral para el valor a medio/largo plazo. Mantener si está en cartera”.

Según nuestros indicadores técnicos premium, Almirall presenta una puntuación claramente al alza de 7,5 puntos d ellos 10 posibles. Con tendencia alcista a medio y largo plazo, momento total rápido que se muestra positivo, volumen a largo plazo creciente y volatilidad a medio plazo, decreciente. Entre lo peor del valor, se muestra el momento total lento que es negativo, el volumen a medio plazo decreciente y el rango de amplitud a largo plazo que permanece creciente.

Siguiendo con el punto de vista técnico, el analista de Estrategias de Inversión José Antonio González Almirall “normaliza lecturas de sobrecompra acumulada en osciladores, poniendo a prueba la zona de soporte comprendida en torno a los 10,72 / 10,54 euros por acción, zona que es aproximación a sus medias móviles simple de 200 y 40 periodos o de largo y medio plazo, respectivamente”. Para el experto técnico de Ei “de momento, no damos por vencido el proceso de recuperación que parte desde la zona de soporte de los 9,01 / 8,65 euros por acción, mientras no vulnere el gap alcista de los 9,91 euros”.

Almirall en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación