![]()

Añadir Estrategias de Inversión en Google

Telefónica está en un punto en el que no está cara a nivel fundamental, pero no hay catalizadores a corto plazo que puedan hacer que el valor se dispare, explica José Lizán, gestor de retro magnum Sicav en Quadriga. De hecho, si hay algo que pueda afectar a su cotización será desde el punto de vista negativo, porque podría tratarse de la venta de Vodafone España a algún capital riesgo que pueda agitar el mercado.

Hay un rumor de mercado de que Vodafone podría salir de España (una de las peores divisiones que tiene el grupo) y cederle el paso a alguno de esos fondos de capital riesgo con gran capacidad financiera. Esto sería negativo para Telefónica, porque se podría ver otro movimiento de integración en el sector, con operadores móviles más pequeños, que permita volver a racionalizar el mercado, lo que ejercería más presión competitiva en el sector.

Desde el punto de vista de negocio, Telefónica está en un momento razonable, creciendo a tasas moderadas tanto en Ebitda como en ventas. Ha tenido inflación de costes, pero ha sido capaz de subir precios para capear esas subidas de forma razonable. En todo caso, no están logrando seguir con el proceso de desapalancamiento que venían acometiendo de forma positiva en el pasado, porque en un escenario de subida de tipos lo tiene más complicado.

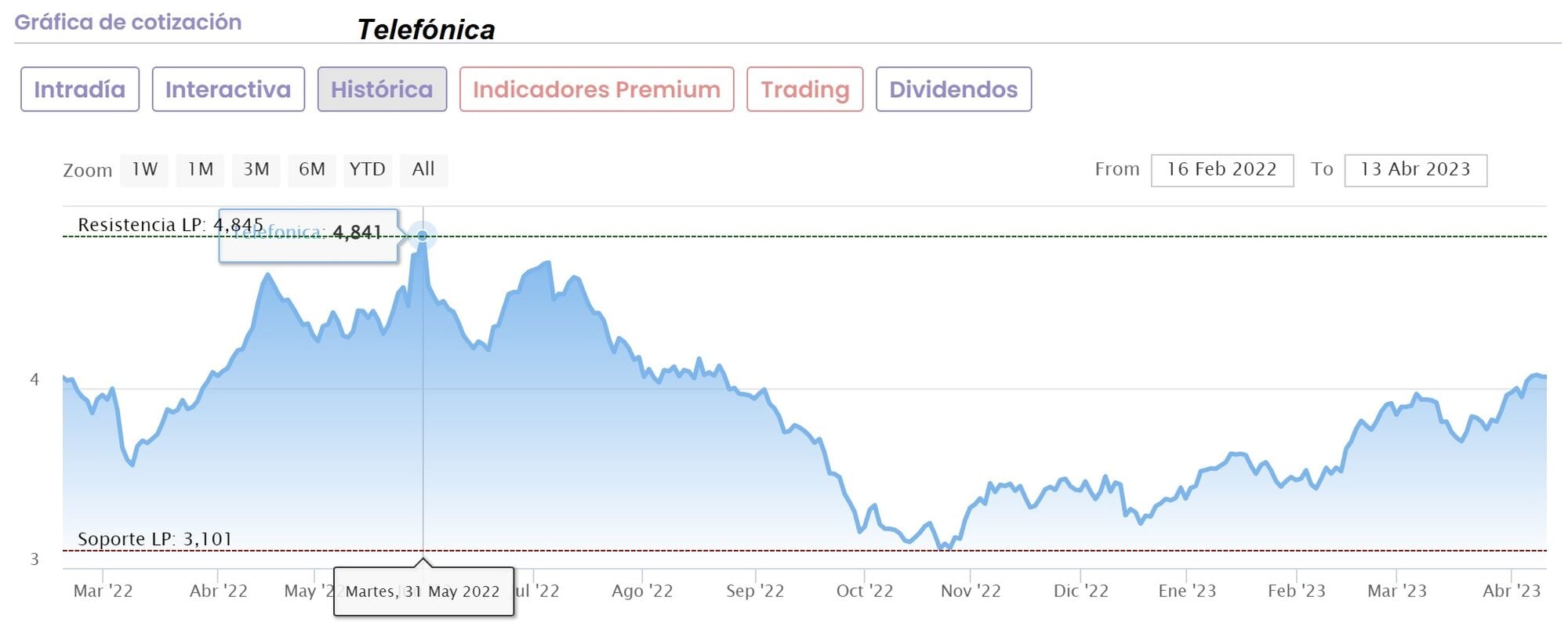

El experto espera un gran movimiento lateral en Telefónica durante bastante tiempo, que tiene muy difícil superar los 5 euros y si por debajo de 4 sí sería una compra, "creo que en ese rango va va a moverse en ausencia de grandes catalizadores en el sector". Otros nombres del sector lo están haciendo bien y están actuando como valores defensivos, lo que también sostiene a Telefónica.

En mayo del año pasado se logró acercar al nivel de 5 euros pero no consiguió romper al alza:

Según explica Javier Alfayate, gestor de GPM Sociedad de Valores, las telecos lo están haciendo bastante bien y hay otros valores que lo están haciendo mejor que Telefónica, como es el caso de Deutsche Telekom o KPN.

Para Telefónica, bien porque ha superado los 4 euros, pero su comportamiento es mediocre, está en un percentil 53, en la parte intermedia de la tabla con respecto al resto de componentes de su mismo sector. El experto no lo tendría ahora mismo en cartera y escogería algún otro nombre. Pero, mientras respete los 3,70 euros, si la tenemos ya en cartera, se puede mantener.

El consenso de analistas que recoge Reuters le da a Telefónica un consejo de mantener y un precio objetivo de 4,4 euros, lo que supone un potencial del entorno del 8,6% con respecto al precio del viernes.