Añadir Estrategias de Inversión en Google

Sacyr es una compañía que ha sabido reconvertirse y que lo viene haciendo bien, incluso antes de entrar en el Ibex 35, lo que le ha dado más visibilidad entre los inversores.

La firma ya no es solo una constructora, sino que se ha reconvertido en una operadora de activos concesionales. De hecho, casi el 90% de su valor empresarial procede de la explotación de concesiones.

Según explica Antonio Castelo, especialista de mercados de iBroker, este giro en su negocio genera un flujo de caja que le está permitiendo mejorar su calidad financiera, a medida que los activos concesionales vayan ganando madurez.

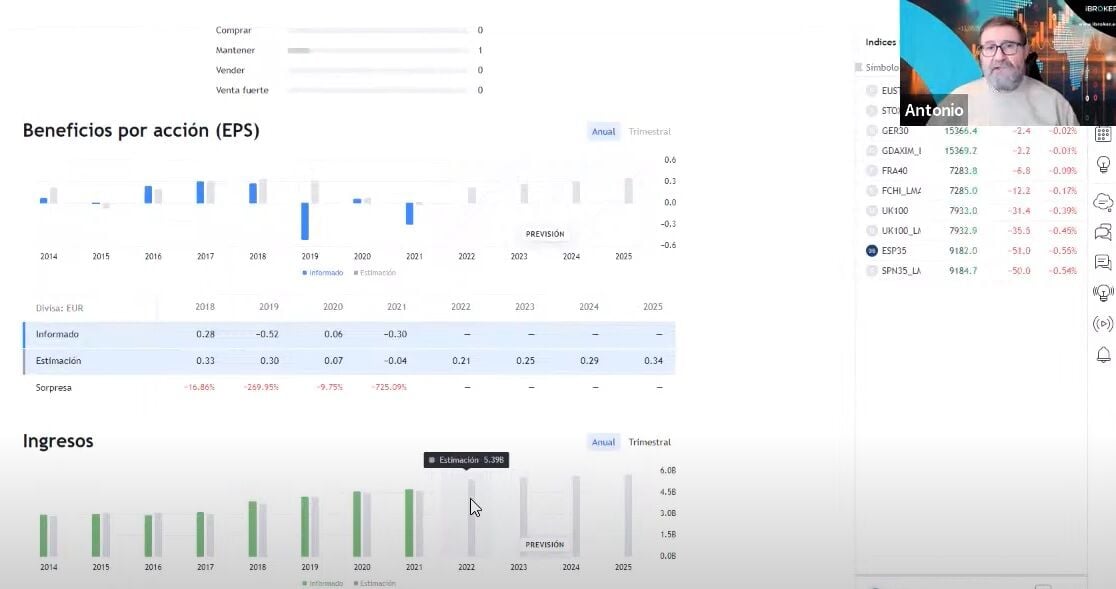

Presenta cuentas el próximo día 24 de febrero y las previsiones mejoran las cifras con respecto al año pasado. Se espera que sus ventas suban un 15% y el Ebitda un 32%. "Van a ser las concesiones las que van a apoyar este fuerte crecimiento", apunta el experto.

Hasta ahora, el problema de Sacyr era su elevada deuda. Pero tienes planes de reducirla mediante la venta de activos y la aplicación del cash flow que consigue de las concesiones. "Tendría que confirmar el proceso de reducción de la misma para ganarse el favor del mercado".

Otro catalizador positivo para el valor sería lograr el grado de inversión por parte de las calificadores de riesgo, "algo que está en vías de conseguir", señala Antonio Castelo.

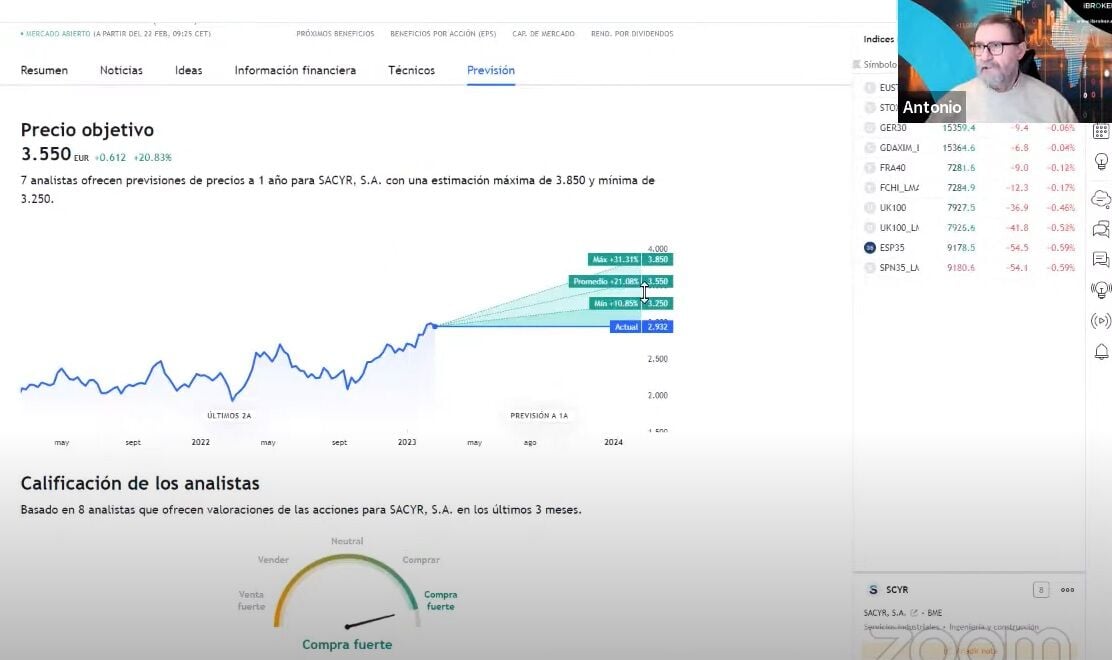

El promedio de analistas le dan un precio de 3,55 euros, que le da un potencial del 21%.