Añadir Estrategias de Inversión en Google

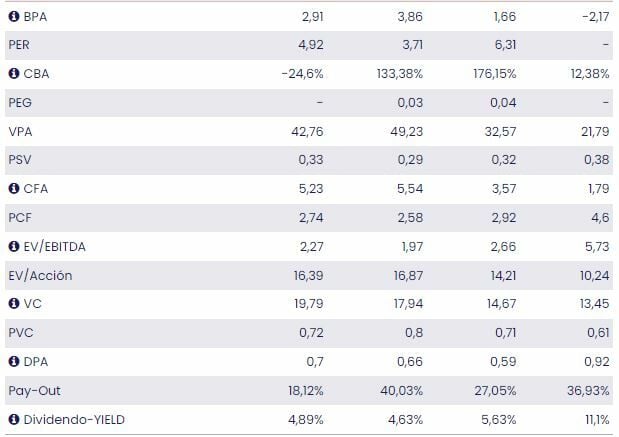

El análisis fundamental de Repsol muestra que, bajo la previsión de resultados para el ejercicio 2023 que estima un BPA de 2,91 euros por acción, la petrolera cotiza a un PER de 4,92x frente a un ratio sobre beneficios de 6x para competidores como TotalEnergies o 5,31x para BP. Por criterios de precio cash flow, Repsol cotiza en 2,74x frente a una media del sector de 3,16x. Por múltiplos sobre ventas, Repsol cotiza a 0,33x, incluso por debajo de una media sectorial que ya de por sí es muy moderada y, por último, el múltiplo EV/EBITDA es de 2,27x frente a 3,2x que paga el mercado por TotalEnergies o las 2.95x que paga por BP “así que también muy barato por ese criterio”, dice María Mira.

El mercado paga además 0,72x el valor contable de Repsol y, por tanto, cuenta con un importante descuento por este criterio frente a las 1,2x de sus competidores.

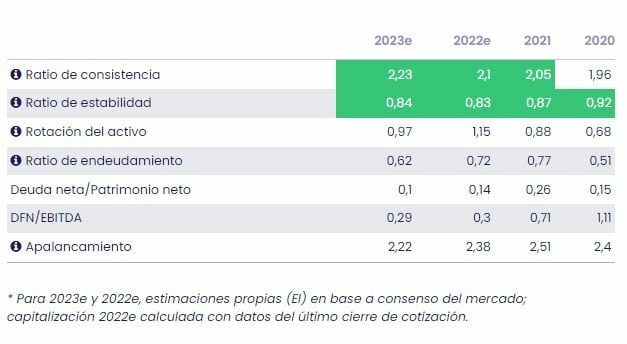

Su rentabilidad sobre dividendos es muy generosa, ronda el 4,95% y por el lado del balance no nos podemos olvidar, en un momento de subida de tipos y restricción monetaria por parte de las autoridades, que tiene un balance saneado con apalancamiento controlado y el múltiplo de solvencia menos de 1x y con margen para aumentar la deuda o ampliar el apalancamiento para afrontar las inversiones tan elevadas que necesita el sector. Por lo tanto, “Repsol cuenta con capacidad para crecer, para afrontar la transformación y mantener dividendo elevado. Pese a la importante revalorización de sus títulos en el año, está barato por múltiplos con balance solvente y rentabilidad por dividendo elevada por lo que nuestra recomendación a nivel fundamental y con horizonte de largo plazo es positiva para el valor”, admite esta experta.

Desde un punto de vista técnico, la cotización de Repsol en escala semanal se encuentra recuperando posiciones de forma contundente en las últimas semanas. Una recuperación que permite resolver figuras y resistencias que son relevantes a medio plazo, como son la directriz bajista que parte de máximos anuales – y que es la parte alta de un canal decreciente – y una confirmación de la ruptura con la superación de los máximos proyectados a partir de 13,48-13,80 euros. En el muy corto plazo, hay una consolidación por encima de esos niveles que permite activar nuevas señales de compra en el MACD diario, cuyas lecturas están alejadas de zonas de sobrecompra.

Por lo tanto, “estamos ante una estructura alcista de fondo, se activan figuras de medio plazo de continuación de tendencia, se superan máximos previos …así que no tenemos ninguna evidencia que nos invite a pensar que no tenga fuerza para seguir subiendo. La señal de alarma vendrá cuando perfore los mínimos de septiembre, mínimo a partir del cual se originó el proceso de recuperación, en los 11,05 euros por acción”.

Activo fuerte, sin excesos, estructura creciente y los objetivos están más del lado de la superación de los actuales máximos anuales que de perforación de los mínimos de 2022.