Añadir Estrategias de Inversión en Google

El oro, metal precioso por excelencia, aglutina una serie de características que hacen que la inversión en el mismo sea atractiva no sólo en tiempos de incertidumbre, sino en cualquier momento del ciclo económico. A saber, las reservas probadas limitadas a 15 de años de producción con los niveles de demanda actuales, el uso exponencial de este metal en industrias como la automoción o la tecnológica gracias a su poder como conductor re-utilizable al no perder ninguna de sus propiedades, a la inversa de lo que ocurre con otros metales. Finalmente, la demanda creciente desde el punto de vista financiero, que se eleva actualmente al 30% de la producción anual.

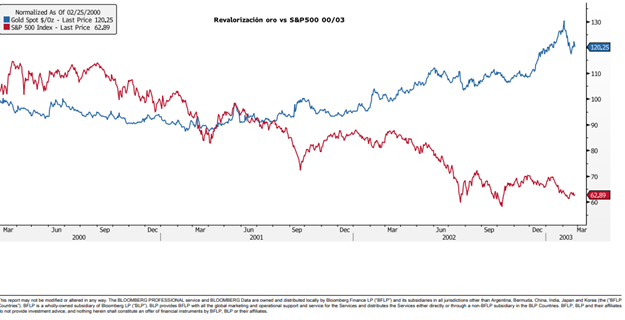

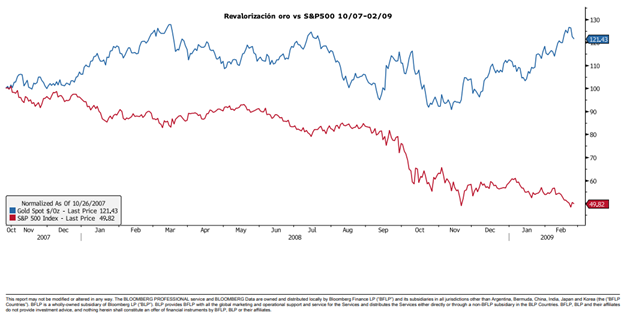

El oro, efectivamente, funciona como activo refugio en momentos de incertidumbre. Basta con echar un vistazo a los dos siguientes gráficos, que recogen la evolución de este activo comparado con el índice de referencia bursátil a nivel global, el S&P 500 durante las dos últimas crisis.

Revalorización Oro vs S&P500 entre los años 2000 y 2003

Revalorización Oro vs S&P500 entre Octubre 2017 y Febrero 2019

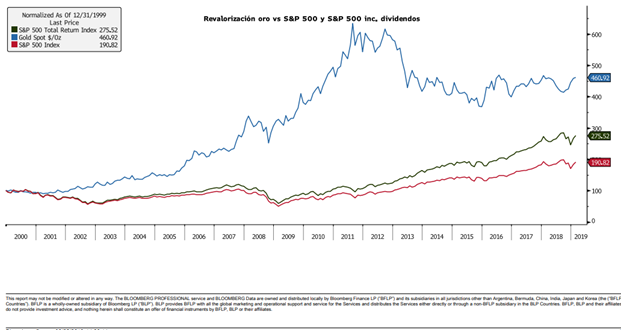

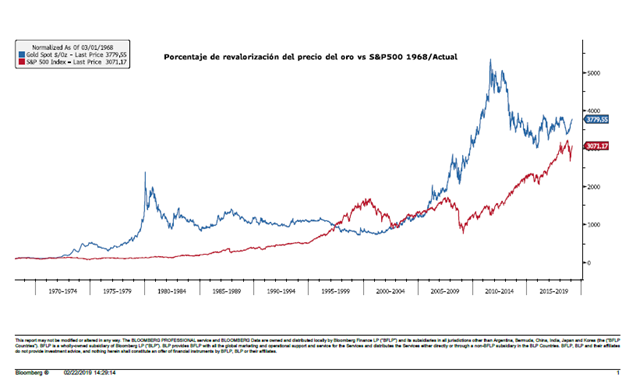

Sin embargo, como hemos indicado con anterioridad, el oro también tiene un gran comportamiento en épocas de estabilidad o de bonanza económica, algo que la gran mayoría suele pasar por alto. En este respecto, los dos gráficos que mostramos a continuación son bastante explicativos y deberían acabar definitivamente con esta idea. Desde finales del siglo XX, el oro se ha comportado significativamente mejor que las bolsas occidentales, incluso, incluyendo los dividendos cobrados a lo largo de este período. En el mismo sentido, desde que se abandonó el patrón oro en 1968 su revalorización es sustancialmente superior.

Revalorizqación Oro vs S&P500 y S&P500 incluyendo dividendos entre 2000 y 2019

Porcentaje de revalorización del precio del Oro vs S&P500 desde 1968 hasta 2019

Se demuestra, por tanto, que el oro es una gran inversión al margen del momento del ciclo económico en el que nos encontremos y debería ser, por tanto, un activo fijo en la cartera de cualquier ahorrador. En primer lugar, porque ayudaría a diversificar el ahorro entre diferentes activos de inversión, lo que reduce per se el riesgo de la cartera y, en segundo lugar, por actuar como activo refugio en los momentos de incertidumbre, ayudando a compensar las pérdidas sufridas en otros activos.

Distintas formas de invertir en oro

Ahora bien, no toda inversión que tenga como subyacente el oro es igual ni conlleva el mismo riesgo. A la hora de invertir en este activo tres son las opciones más comunes utilizadas en España. La más extendida con diferencia, que no significa que sea la más adecuada, es la inversión a través de ETFs específicos que inviertan en este metal. En segundo lugar, se sitúa la inversión a través de CFDs o derivados, quedando como última alternativa la inversión directa en oro físico.

Decimos que la inversión en ETFs es la más extendida por una razón muy sencilla. La mayor parte de los ahorradores en España tienen como asesor financiero a un banquero privado o una persona que trabaja en una sucursal bancaria. Los bancos en Europa, con la excepción de los suizos y los ingleses, no pueden ofrecer oro físico a sus clientes y, por tanto, el ETF es la alternativa más sencilla que tienen para satisfacer los deseos de los interesados en este metal. Al margen de lo anterior, ofreciéndoles este vehículo de inversión, se aseguran no perder el control de sus ahorros y continuar generando ingresos de ellos en concepto de ejecución de la operación y/o de la retrocesión de parte de la comisión anual cobrada por el propio gestor del ETF. Sólo en el caso de que el cliente sea muy sofisticado o busque apalancamiento, le serán ofrecidos los CFDs o la inversión a través de productos derivados. Finalmente, la inversión en oro físico ni siquiera será contemplada como alternativa, salvo que sea el propio cliente el que insista, y le será desaconsejada siempre, aludiendo a sus elevados costes, por la pérdida de control sobre el patrimonio del cliente a la que nos referíamos anteriormente, algo a lo que los bancos, como es lógico, no están dispuestos.

Ahora bien, al margen de las consideraciones anteriores, también dijimos que, tratándose del mismo subyacente, la inversión en oro comporta unos riesgos completamente distintos en función de la alternativa seleccionada. Vamos a tratar de esclarecerlos para que, junto con lo anterior, tengan una fotografía clara de lo que podría ser la alternativa más adecuada para cada uno.

A la hora de hablar de ETFs o fondos cotizados, la primera consideración que hay que hacer es que nos encontramos ante un vehículo asimilable a una acción. Su precio, por tanto, depende de la ley de la oferta y la demanda. ¿Qué significa esto? Que, al margen del NAV que tenga un ETF, su valoración y, por tanto, nuestra inversión, vale el precio al que se cruza en el mercado y, por tanto, depende de las circunstancias de cada momento. ¿Qué queremos decir con esto? Que en determinadas circunstancias, normalmente en situaciones de crisis, el precio de cotización del mismo puede no reflejar el valor real del fondo y el inversor se puede encontrar con la desagradable sorpresa de que no pueda venderlo a su precio justo o, en el peor de los casos, no poderlo vender. Los ahorradores tienden a pensar que la probabilidad de que un evento así se produzca y de que ellos se vean afectados por el mismo es muy baja, y tiene razón, pero este tipo de eventos se producen. Baste como ejemplo la crisis de 2008, que tuvo su inicio a raíz de la quiebra de dos fondos de un gran banco de inversión y que provocó que muchos otros fondos tuviesen que paralizar los reembolsos solicitados por sus partícipes por la irracionalidad de las cotizaciones existentes, derivada de la falta de liquidez existente.

En segundo lugar, hay que diferenciar entre aquellos ETFs que invierten directamente en el activo subyacente, en este caso el oro, de aquellos otros que replican el comportamiento del oro mediante instrumentos financieros a plazo adquiridos a otra entidad. Mientras que en los primeros su NAV está soportado por las reservas de oro que han ido adquiriendo, en los segundos sólo existe el derecho a adquirirlo de alguien y a un determinado plazo por lo que, además de asumir el riesgo de precio del oro, estaríamos asumiendo un riesgo de crédito con la entidad que ha vendido al gestor del ETF esos instrumentos financieros. ¿Qué supone eso? Que en caso de crisis de la entidad garante de los instrumentos financieros, nuestra participación podría llegar a valer 0 en el peor de los casos. Como ejemplo podemos citar la quiebra de Lehman Brothers y sus efectos colaterales, como resultado de las posiciones de derivados que dicha entidad tenía asumidas con otros competidores, lo que llevo al sistema financiero cercad en su conjunto.

Por tanto, nuestra recomendación, en caso de elegir un ETF como forma de invertir en oro, es que es mejor asegurarse de que el fondo en cuestión invierta directamente el dinero de sus partícipes en oro físico, para evitar posibles disgustos en épocas de crisis.

En tercer lugar, una de las razones aducidas por los asesores financieros para justificar la inversión en oro a través de ETFs es que es más económica que el adquirir el oro de forma física. Tienen razón. Aparentemente, es significativamente más barato. Sin embargo, conviene revisar detalladamente los prospectus de cada uno de los ETFs para evitarnos potenciales sorpresas desagradables con posterioridad. En este sentido, destacar el mayor vehículo de inversión en oro cotizado del mundo y uno de los más baratos al mismo tiempo, el SPDR Gold Trust, con cerca de $40 billones en activos, y con una comisión de gestión de tan sólo del 0.4% anual. No deja de sorprender que este vehículo que, en teoría, en España tiene la consideración de ETF y, por tanto, las plusvalías están gravadas como si se tratase de cualquier otra acción, en su país de origen, EEUU, esté penalizado desde el punto de vista fiscal al tener la forma jurídica de Trust, tributando las plusvalías con más de un año de antigüedad a un tipo máximo del 28%, en lugar de al 15% al que tributan el resto de acciones. En este sentido, cualquier cambio en la consideración fiscal del mismo en nuestro territorio acabaría con el argumento de precio en favor de estos instrumentos con respecto a la inversión en oro físico.

Finalmente, para concluir con los ETFs, invertir en un ETF supone adquirir una participación en un fondo de una determinada entidad, es decir, un papel que, en teoría, tiene un valor equivalente a una determinada cantidad de oro, algo muy diferente a adquirir tu propio oro, en el que el único titular del mismo es la persona que lo adquiere, que lo puede depositar donde ella quiera y disponer del mismo a su antojo.

Como segunda alternativa, están los CFDs o derivados sobre el oro. Esta alternativa será ofrecida únicamente a aquellos inversores que sean más sofisticados y busquen apalancamiento, es decir, asumir posiciones por un importe nocional muy superior al dinero realmente destinado a la inversión y que conlleva, por tanto, unos riesgos equivalentes a la posición del nocional asumida en cuestión. En este caso, simplemente se adquiere el derecho a comprar o vender una determinada cantidad de oro en un plazo futuro a un precio fijado en el momento de realizarse el contrato. Los mercados de derivados están soportados por cámaras de compensación, que se encargan de velar por el cumplimiento de los compromisos adquiridos por cada interviniente mediante la exigencia de una serie de garantías diarias a los compradores en función de la evolución de cada posición, lo que debería asegurar que no se produce ningún incumplimiento por parte de ninguna parte involucrada en este tipo de transacciones. Sin embargo, en el concepto de apalancamiento es dónde reside el propio riesgo de estas estrategias. Normalmente, este tipo de operaciones se resuelven liquidando por diferencias entre el precio de compra y el de venta y no existe entrega física del metal, de forma que volvemos a hablar de oro financiero y, por tanto, de riesgo de contrapartida. Adicionalmente, el volumen de transacciones que se llevan a cabo en este tipo de instrumentos y, por tanto, el oro comprometido en las mismas es muy superior al oro en poder de los propios operadores lo que implica que, en un escenario complicado, no se podría hacer frente a los compromisos de entrega de oro adquiridos. A modo ilustrativo, decir que en el sector financiero el volumen de productos con subyacente oro negociados diariamente casi triplica el volumen de oro físico real negociado a lo largo de un año.

La inversión directa en oro físico

La tercera alternativa es la inversión directa en oro físico. Como dijimos con anterioridad, es la menos extendida en España debido la falta de tradición, la inexistencia de compañías dedicadas a este tipo de inversión hasta hace escasos años, la preponderancia de la inversión inmobiliaria y a una economía excesivamente bancarizada. A lo anterior, sumar la poca transparencia que ha existido en el mercado del oro hasta tiempos relativamente recientes.

La situación, sin embargo, ha cambiado con la llegada de compañías como Auvesta, Degussa o Lingoro. Cierto que cada compañía tiene sus peculiaridades, pero en todas ellas se puede adquirir oro físico como activo de inversión, en las que el adquirente pasa a ser el único titular del oro que adquiere y, por tanto, sin asumir ningún riesgo de contrapartida, a diferencia de lo que ocurre en algunos de los vehículos o instrumentos mencionados anteriormente.

Aparentemente, esta tercera opción es más cara que las dos anteriores, ya que suele llevar asociada un coste inicial del 5%-10%. Ahora bien, alguna diferencia tendrá que haber con respecto a las otras alternativas para justificar ese mayor coste inicial porque, en caso contrario, las compañías que se dedican a vender oro físico no existirían. Las diferencias son notables:

- Al adquirir el oro físico adquirimos la titularidad jurídica del metal, lo que significa que sólo nosotros podemos disponer de él. En las otras opciones, tenemos una participación en un fondo o un derecho de compra que depende, en determinadas circunstancias, de la salud financiera de nuestras contrapartidas y de la liquidez que exista en ese momento en el mercado.

- En el caso de una compañía como Auvesta, en el que el oro de sus clientes está depositado en cajas de alta seguridad, se puede solicitar la entrega del metal en la dirección deseada por el cliente en un plazo máximo de 48 horas si se trata de una dirección dentro de un estado miembro de la UE o en menos de una semana para el resto de zonas geográficas. Esto, si bien existe algún ETF que permite a sus clientes solicitar la entrega del oro, en la práctica queda restringido a grandes instituciones o a clientes con grandes sumas invertidas.

- Igualmente, Auvesta protege a sus clientes desde el mismo momento de la compra mediante la firma de un contrato de seguro gracias al cual cualquier depósito está garantizado por un importe de hasta €150 millones mientras el depósito esté abierto.

- A diferencia de los ETFs y derivados o CFDs, la práctica totalidad del coste que lleva aparejada la adquisición de oro físico se produce a la hora de constituir el depósito, mientras que en el caso de los ETFs existe el pago de una comisión de gestión anual y en el caso de los derivados o CFDs hay que llevar a cabo renovaciones períodicas si queremos seguir expuestos al citado metal.

Lo que en un principio puede parecer caro, por tanto, teniendo en cuenta que la inversión en oro debe de plantearse con vocación de permanencia en las carteras de los inversores y con las ventajas que tiene respecto a otras alternativas, con el paso del tiempo se va convirtiendo en barato.

Al margen de la opción elegida, parece claro que el dedicar parte de nuestro ahorro (5%-10%) a un activo como el oro que históricamente no ha dejado de apreciarse es una decisión de sentido común, más aún en períodos de incertidumbre como los se avecinan.

Si desea más información sobre cómo invertir en oro físico, rellene el siguiente formulario y un colaborador de AU Marketing se pondrá en contacto con usted