Añadir Estrategias de Inversión en Google

Las bolsas llevan subiendo casi una década y, si bien esto puede continuar, la historia sugiere que este nivel de crecimiento del capital no puede mantenerse para siempre y eventualmente se desacelerará. En este sentido, el aumento constante de los precios de los activos desde la crisis financiera mundial ha favorecido los que poseían esos activos, pero ha causado dolores de cabeza a las personas que necesitan ingresos recurrentes para cubrir algunos de sus costes de vida. Para estos últimos, la renta variable europea podría ser el remedio, ya que Europa es un mercado con una fuerte cultura de devolución de efectivo a los inversores a través de dividendos.

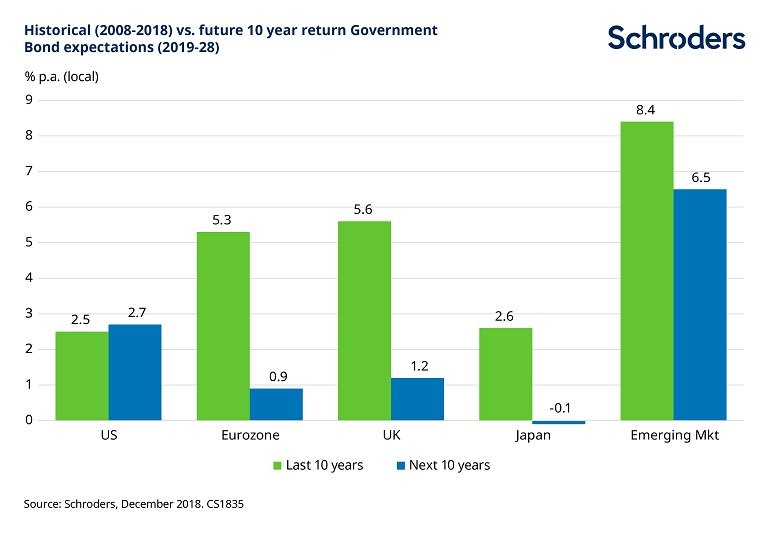

Muchos expertos afirman que el actual mercado de bajas rentabilidades de los bonos, con escasos niveles de inflación y tipos de interés, se mantendrá durante bastante tiempo. Esto se refleja en nuestras previsiones para los bonos soberanos en la próxima década. Como muestra el siguiente gráfico, esperamos que en la mayoría de las regiones se produzca una reducción significativa en el rendimiento de los bonos en los próximos diez años.

Algunos bonos soberanos se consideran generalmente activos seguros, en el sentido de que el capital se devolverá a los inversores al vencimiento del bono pero, como muestra el gráfico, dadas las valoraciones actuales, los beneficios futuros previstos son muy bajos.

Entonces, cabe preguntarse dónde podrían encontrar una salida los inversores que buscan ingresos recurrentes. Una posible opción es el mercado europeo de renta variable, aunque los inversores tendrían que aceptar el mayor nivel de riesgo. También tendrían que estar dispuestos a invertir durante un período más largo, como cinco años, para dar a su inversión una buena oportunidad de crecer.

Europa ha sido durante mucho tiempo un terreno de caza para los buscadores de ingresos procedentes de las acciones. Tradicionalmente ha ofrecido una rentabilidad por dividendo más alta que otros mercados desarrollados como EE.UU. y Japón.

La bolsa estadounidense ha tenido un comportamiento muy positivo desde la crisis financiera mundial. Sin embargo, tiene menos que ofrecer a “los cazadores de ingresos” recurrentes debido a varias razones. Por un lado, los beneficios del mercado estadounidense en los últimos años han sido impulsados en gran medida por empresas tecnológicas de rápido crecimiento como Facebook, Amazon y Google. Este tipo de empresas suelen preferir reinvertir sus beneficios para impulsar un mayor crecimiento, en lugar de distribuirlos a los accionistas como dividendos. En cambio, Europa tiene un sector tecnológico mucho menos dominante y, en general, las empresas están mucho más dispuestas a devolver dinero a los inversores.

Por otro lado, la rentabilidad total que los inversores han recibido en los últimos diez años se ha repartido entre la revalorización del capital y el crecimiento de los dividendos, pero EE.UU. ha disfrutado de una apreciación del capital mucho mayor, y en Europa los dividendos han representado un porcentaje superior de la rentabilidad total.

Es evidente que invertir en acciones implica mayor riesgo que invertir en bonos del Estado o simplemente utilizar una cuenta de ahorros. Pero con estas opciones que ofrecen rentabilidades muy bajas, los inversores que buscan mayores ingresos tendrán que asumir un mayor nivel de riesgo.