Añadir Estrategias de Inversión en Google

Tras una caída histórica, tanto en duración como en magnitud, se ha observado un repunte igualmente excepcional en los mercados. Si bien este repunte desconcertó inicialmente a muchos inversores debido a su decorrelación con la economía real, ahora está bien explicado y comprendido. Hace escasos meses, nos encontramos en una situación en la que las agencias de calificación, que habían sido muy criticadas por el lento ajuste de sus valoraciones a raíz de la crisis de 2008, adoptaron la postura contraria y rebajaron masivamente los ratings de las empresas en un tiempo récord y sin distinción alguna. Las agencias de calificación evaluaron el impacto de la crisis en los fundamentales de las empresas antes de que los bancos centrales y los gobiernos anunciaran sus medidas de adaptación.

Como resultado, las agencias de calificación, y parte del mercado, anticiparon un número extremadamente grande de defaults. Por ejemplo, en marzo, S&P Global Ratings declaró que la tasa de default de los bonos High Yield se dirigía hacia el 10% en los próximos 12 meses, más del triple del 3,1% que se registró a finales de 2019. De manera similar, Fitch Ratings pronosticó una tasa de default del 17% para el sector energético estadounidense. Sin embargo, durante el último mes, los mercados han podido perfeccionar este análisis y reconocer que el panorama ha cambiado radicalmente. Esta situación excepcional ha tenido una respuesta igualmente excepcional, nunca vista en crisis anteriores:

- Los bancos centrales, que habían tardado cuatro años en reaccionar ante la crisis de 2008, inyectaron cantidades considerables de liquidez en los mercados financieros para contener la situación.

- Los gobiernos dejaron de lado la preocupación por el déficit público para ayudar a las empresas nacionales y preservar el empleo.

- Al mismo tiempo, el mes de mayo, que fue particularmente intenso, con un gran número de empresas High Yield publicando sus resultados del primer trimestre, dio a los inversores un poco más de claridad sobre la situación del segundo trimestre y les tranquilizó acerca de la salud financiera de muchas de estas empresas.

Nuestras estimaciones sobre las tasas de default son significativamente más bajas:

High Yield europeo:

- Escenario base: 4,6%,

- Escenario negativo: 6%

High Yield estadounidense:

- Escenario base: 7,3%,

- Escenario negativo: 10.5%

Cabe señalar que nuestras estimaciones se hacen teniendo en cuenta el peso de los bonos impagados en relación con el número de emisiones en general, a fin de comprender mejor la salud del mercado de High Yield y representar mejor los riesgos actuales. Sin embargo, las agencias comprenden la tasa de default como el número de emisores en mora en relación con el número de emisores en general, por lo que subestiman los defaults en el mercado.

Valoraciones respaldadas por medidas acomodaticias

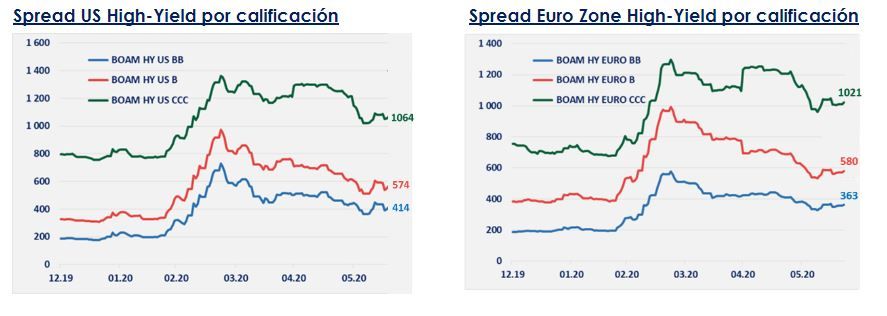

El apoyo masivo de los bancos centrales y los gobiernos para evitar que esta crisis sanitaria se convierta en una crisis económica es hoy un elemento decisivo en el mercado de High Yield. Como resultado de estas medidas, los flujos están volviendo gradualmente a esta clase de activos, y este apoyo está empezando a reflejarse en las valoraciones de los bonos High Yield, como se observa a continuación.

Los países que tienen plena autonomía en materia de política monetaria y fiscal verán cómo sus economías se recuperan más rápidamente. Creemos que el repunte será, pues, más significativo en Estados Unidos que en Europa, debido a la proximidad de las elecciones de noviembre de 2020. Esto debería instar a Trump a acelerar el plan de recuperación para hacer frente al espectacular aumento del desempleo y las desigualdades sociales. La recuperación en Estados Unidos, y más concretamente en el mercado estadounidense de High Yield, se verá facilitada por la recompra por parte de la Reserva Federal de los "fallen angels" y de los ETF High Yield; lo que no ha hecho el Banco Central Europeo.

El coste del período posterior a la crisis, con una disminución del crecimiento y un aumento de la deuda pública, será importante en Europa, en particular en los países periféricos con situaciones políticas frágiles (Italia, por ejemplo). Las iniciativas del BCE y de la Comisión Europea (plan de recuperación, etc.) no tienen precedentes a este respecto y constituyen un paso hacia una mayor integración europea.

No esperamos un aumento sustancial de las tasas de default

El mundo ha experimentado o está experimentando la crisis económica más grave desde 1929, pero paradójicamente consideramos que esto no se traducirá en un aumento severo del número de defaults, como ocurrió en 2001 (tasa de default del 22%) y en 2008 (tasa de default del 15%) debido a la recuperación prevista de la economía mundial (cuyos primeros elementos comienzan a materializarse en China y Estados Unidos) dado el desconfinamiento y, sobre todo, el apoyo rápido y masivo de los bancos centrales y los gobiernos.

Creemos que las proyecciones de la tasa de default de las agencias de calificación para 2020 y 2021 son exageradas y no tienen suficientemente en cuenta la mejora de las condiciones de financiación, que han permitido a muchos emisores refinanciarse y mejorar significativamente su liquidez. El volumen de emisión de bonos ha alcanzado un máximo histórico de más de 1 billón de dólares desde principios de año.

En el ámbito del High Yield, el mercado estadounidense ha sido muy dinámico, con un aumento del 57% de las emisiones en comparación con el año pasado. En cambio, para el mercado europeo, que ha continuado siendo menos dinámico, se espera que se acelere durante el verano.