Añadir Estrategias de Inversión en Google

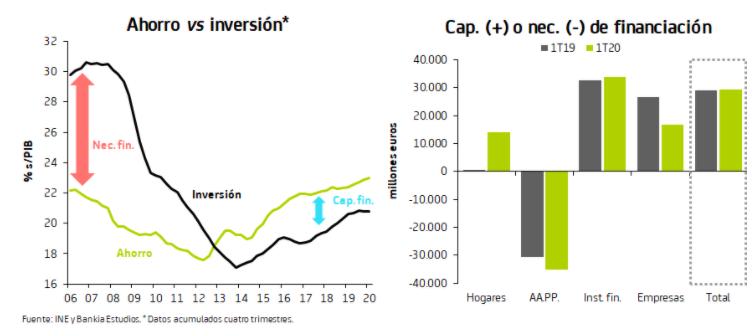

El notable deterioro de las cuentas del sector público, donde empieza a apreciarse el impacto de la crisis sobre gastos e ingresos, y de las empresas, derivado del desplome de sus beneficios ante la paralización de la actividad, fue más que compensado por un fuerte aumento de la capacidad de financiación de los hogares.

En este sentido, las rentas de las familias moderan su crecimiento, si bien el deterioro se ve amortiguado por las medidas de apoyo, mientras que su gasto sufre un notable retroceso, muy condicionado por las medidas de confinamiento; en consecuencia, se elevan de forma considerable, tanto su tasa de ahorro (8,8% de la RBD) como su capacidad de financiación (2,3% del PIB).

La economía española generó en el primer trimestre del año necesidad de financiación por valor de 260 millones de euros (0,1% del PIB trimestral), casi cinco veces menos que en el mismo periodo de 2019 (necesidad de 1.192 millones). En términos acumulados de los últimos cuatro trimestres, la capacidad de financiación se sitúa en máximos desde mediados de 2018: 30.159 millones (2,4% del PIB vs 2,3% en el del conjunto del pasado año).

El descenso de la necesidad de financiación en el 1T20 se explica por el ligero aumento del ahorro (una décima hasta el 23% del PIB, la ratio más alta desde 2004), mientras que la inversión se mantiene estable, desde mediados del pasado año, en el 20,8%, que es el máximo desde 2011. Por agentes, el deterioro de la posición financiera de empresas y AA.PP. es ampliamente contrarrestado por la fuerte mejoría en el caso de los hogares.

Con la intensa ampliación del déficit de las AA.PP. en el trimestre (-9.167 millones de euros vs -3.915 millones hace un año), el desequilibrio en términos anuales se sitúa en máximos de tres años: 40.447 millones, cantidad equivalente al 3,3% del PIB, medio punto más que en 2019 y tres décimas por encima del límite en términos del Procedimiento de Déficit Excesivo (PDE). Analizando el periodo enero-marzo, por el lado del gasto se observa un fuerte crecimiento del gasto en consumo (+6,5% interanual, un ritmo desconocido desde 2008) y de las prestaciones sociales (+6,6%), mientras que, por el lado de los ingresos, destaca negativamente el retroceso de la recaudación de impuestos indirectos (-3,7%), en contraste con el avance de los directos (+4,8%) y, en mucha menor medida, de las cotizaciones sociales netas (+1,8%). Como resultado, el sector público registra ahorro negativo (desahorro) por valor de 3.004 millones de euros, algo que no sucedía en un primer trimestre desde 2017 (ahorro de 2.661 millones en el 1T19). Por su parte, la inversión aumenta con fuerza, un 21,6%, el mayor avance en casi cinco años.

En el caso de las empresas, si bien siguen generando capacidad de financiación, intensifican la senda descendente de los últimos años: tras el dato del 1T20 (5.220 millones de euros, casi tres veces menos que en enero-marzo de 2019 y el peor registro en este periodo en 12 años), el volumen acumulado en términos anuales se sitúa en 6.630 millones, el más bajo desde el 1T09 (0,5% del PIB vs 1,3% al cierre de 2019). En los primeros tres meses del año la renta disponible de las empresas se desploma un 16,5% interanual, la mayor caída de la serie, lastrada por el intenso retroceso, también histórico, del excedente bruto de explotación (-14,3%). La renta empresarial, más las transferencias netas de capital recibidas, que fueron muy negativas (-1.576 millones), fue más que suficiente para financiar la inversión, que, no obstante, se reduce al mayor ritmo en siete años (-4,2%).

La capacidad de financiación de las familias, en máximos históricos

La renta bruta disponible (RBD) de las familias crece en el 1T20 un 1,2% en tasa interanual, el menor avance desde el 3T16. Por un lado, se frena notablemente la remuneración de asalariados (+2,4%, la mitad que en el trimestre anterior) y se contraen, tanto las transferencias corrientes netas a cobrar (-5,7%) como, con especial intensidad, el saldo neto de rentas de la propiedad recibidas (-15,6%). En cambio, las prestaciones sociales recibidas se aceleran (+6,1% vs +4,2% anterior) y se ralentiza el pago de impuestos directos (+2,8%, casi cinco puntos menos que en el 4T19).

Dentro de las rentas de la propiedad recibidas, los intereses quiebran la senda alcista anterior y registran, por primera vez desde 2018, una ligera caída (-0,3%); en el caso de los dividendos, el retroceso es más intenso

(-34,3%). Por el lado de las rentas pagadas, los intereses también caen, pero lo hacen con más fuerza (-7,3%).

El gasto nominal en consumo final de los hogares anota la primera caída desde 2013 (-5,2%); además, hay que retroceder hasta el 2T09 para encontrar una tasa más negativa. Como resultado de la fuerte contracción del consumo y del aumento de la RBD, las familias registran ahorro en el primer trimestre del año, algo que no sucedía en dicho periodo desde 2004: 3.043 millones de euros, en contraste con el desahorro del 1T19

(-8.551 millones). En términos anuales la tasa de ahorro aumenta con fuerza, 1,4 puntos hasta el 8,8% de la RBD, lo que supone la tasa más alta desde el 1T12.

El ahorro antes comentado, al que hay que restar el saldo ligeramente negativo de las transferencias netas de capital recibidas (-672 millones de euros), contrasta con el intenso retroceso de la inversión de los hogares, que cae un 24,5%, la cuarta caída consecutiva y la mayor en seis años, hasta 6.944 millones, la cifra más baja en un primer trimestre en siete años. En consecuencia, aunque, como es tradicional en los primeros trimestres, los hogares registran necesidad de financiación, la cifra es la más baja de toda la serie en dicho periodo: 4.573 millones, cuatro veces menos que en el 1T19. Por su parte, en términos acumulados de cuatro trimestres la capacidad de financiación se aproxima a los 28.000 millones de euros, nuevo máximo de la serie y que equivale al 2,3% del PIB (1,1% en 2019).