Añadir Estrategias de Inversión en Google

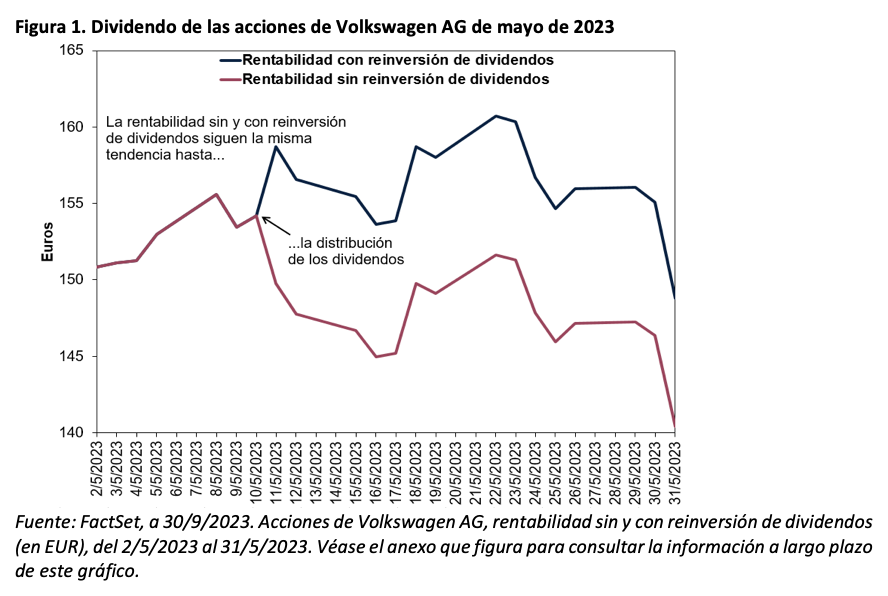

En primer lugar, conviene que los inversores comprendan correctamente qué es un dividendo y cómo funciona en la práctica. Cuando los accionistas reciben dividendos en efectivo, el importe de estos se restará del precio de la acción. Las oscilaciones diarias del mercado pueden hacer que esto sea difícil de ver. Pero, cuando el dividendo es grande, el efecto puede ser notable. Como se muestra en la figura 1, un dividendo es un rendimiento de capital que se paga con las propias acciones. El 10 de mayo de 2023, Volkswagen pagó un dividendo de 8,70 EUR a los accionistas y el precio de la acción se ajustó a la baja en consecuencia, lo que se resto de su rentabilidad con reinversión de dividendos.

Los dividendos están bien —un inversor puede embolsárselos o reinvertirlos—, pero los pagadores de dividendos no proporcionan a los propietarios ventajas especiales. Tenga en cuenta que los dividendos no están garantizados; las empresas pueden reducirlos o suprimirlos. Según las opiniones de Fisher Investments sobre la historia financiera, esto suele ocurrir cuando los beneficios de una empresa están bajo presión, a menudo en un momento de debilidad de la economía o del mercado en general, que suele coincidir con el momento en que los inversores tienen una mayor necesidad de efectivo. Esto puede contrastar con la percepción de seguridad que muchos buscan cuando invierten en acciones únicamente por sus dividendos. Pero, los ingresos por dividendos de una cartera no garantizan los flujos de caja que necesita un inversor.

Pagar dividendos tampoco implica que las acciones de una empresa vayan a ser intrínsecamente menos volátiles que las acciones que no pagan dividendos. Por ejemplo, según nuestros análisis, en el sector financiero abundan las acciones que pagan dividendos. (i) Sin embargo, durante la crisis financiera mundial de 2007 a 2009, Fisher Investments descubrió que los pagadores de dividendos no eran inmunes a la alta volatilidad de entonces —antes de que se produjeran los subsiguientes recortes de dividendos—- y se quedaron rezagados con respecto a los mercados más amplios, ya que el sector financiero fue a la zaga del índice MSCI World en un –26,4 %. (ii) Lo mismo ocurrió en Europa durante la crisis de deuda de la eurozona de 2009 a 2011, cuando el sector financiero sufrió una caída general del 27,3 % frente a su índice de referencia. (iii)

Según la opinión de Fisher Investments , esto muestra cómo poner demasiado énfasis en los dividendos también puede llevar a concentraciones sectoriales no deseadas. Los valores que pagan dividendos tienden a agruparse en sectores económicamente sensibles y orientados al valor —como el ya mencionado sector financiero, pero también el inmobiliario, los servicios públicos, los bienes de primera necesidad, la industria, la energía y los materiales—, que cuentan con unos beneficios más cíclicos (suben y bajan con el ciclo económico), una mayor deuda y unas valoraciones (como la relación precio-beneficios) más bajas. (iv) Dado que estos sectores tienden a devolver más dinero a los accionistas a través de los dividendos, observamos que suelen invertir menos en iniciativas orientadas al crecimiento.

En opinión de Fisher Investments , buscar rentabilidad en estas áreas puede sesgar las ponderaciones sectoriales, introduciendo exposiciones no deseadas, así como riesgos innecesarios. Tomemos como ejemplo el mayor sector por capitalización bursátil del índice MSCI World, el de la tecnología de la información, que tiene la menor rentabilidad por dividendo, mientras que el sector con la mayor rentabilidad por dividendo, el de los servicios públicos, es el segundo más pequeño. (v) Concentrar el peso de la cartera en el segundo sector en detrimento del primero podría limitar sus opciones de inversión e impedir la diversificación. Además, teniendo en cuenta que las empresas de servicios públicos son defensivas —nuestros análisis muestran que tienden a obtener mejores resultados en las fases bajistas, pero no en los períodos alcistas—, darles prioridad puede repercutir negativamente en los resultados de la cartera.

Tampoco vemos que los pagadores de dividendos confieran ninguna ventaja a quienes necesitan obtener flujos de caja de sus carteras. Conviene sopesar la opción que denominamos dividendos de cosecha propia, es decir,simplemente vender las acciones cuando se necesita efectivo. Según la experiencia de Fisher Investments , muchos inversores no consideran esta opción, ya que se centran en los ingresos de la cartera (por ejemplo, dividendos e intereses) para generar dinero a partir de sus inversiones. Sin embargo, vender una acción es funcionalmente lo mismo que obtener un dividendo, pero en el momento en que usted lo desee (y con posibles ventajas fiscales). Los dividendos no son la única forma de generar efectivo, y suponer que lo son es, en nuestra opinión, una idea innecesariamente restrictiva.

A nuestro juicio, una forma más sensata de abordar esta cuestión sería tratar las acciones con dividendos como lo haría con cualquier otra categoría de acciones. En opinión de Fisher Investments , dar prioridad a los ingresos por dividendos frente a la rentabilidad sin reinversión de dividendos no resulta necesariamente beneficioso. Creemos que limitarse únicamente a aquellas acciones que pagan dividendos limita la capacidad de su cartera para alcanzar sus objetivos de inversión. Aunque no tenemos nada en contra de los valores con dividendos, tampoco vemos nada especial en ellos. Sobrevalorarlos puede distraerlo y, en última instancia, perjudicar al rendimiento general de su cartera.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales. El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.

[i] Fuente: FactSet, a 30/9/2023. Declaración basada en los valores del MSCI World Financials que pagan dividendos.

[ii] Fuente: FactSet, a 30/9/2023. Declaración basada en la rentabilidad del MSCI World Financials dividida por la rentabilidad del MSCI World, del 31/12/2006 al 31/12/2009.

[iii] Fuente: FactSet, a 30/9/2023. Declaración basada en la rentabilidad del MSCI World Financials dividida por la rentabilidad del MSCI World, del 31/12/2008 al 31/12/2011.

[iv] Fuente: FactSet, a 30/9/2023. Declaración basada en los beneficios registrados por los segmentos financiero, inmobiliario, de servicios, de bienes de primera necesidad, de industria y de energía del MSCI World, y en la ratio precio-beneficios.

[v] Fuente: FactSet, a 30/9/2023. Declaración basada en las ponderaciones sectoriales y la rentabilidad por dividendo del MSCI World. La capitalización bursátil es una medida del tamaño de una empresa, industria o sector que se calcula multiplicando el precio por acción por el número de acciones en circulación.