Añadir Estrategias de Inversión en Google

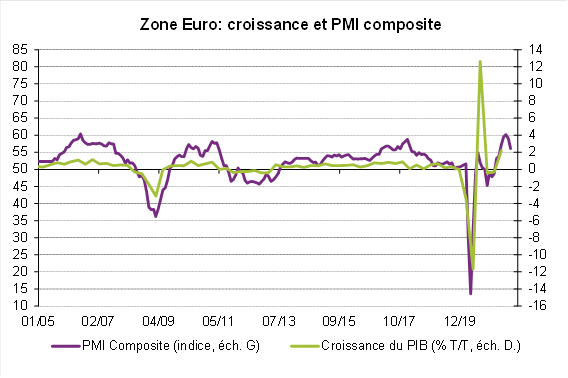

Dicho esto, aunque el nivel del PMI compuesto para la zona euro se mantiene en este momento alto (en 56,1) y mantiene un ritmo muy por encima de su media a largo plazo pre-pandemia, y compatible con una fuerte expansión en el cuarto trimestre de 2021, los “vientos en contra” vinculados a las dificultades de aprovisionamiento y a los precios podrían pesar más sobre la actividad este invierno si no disminuyen, y esto ya se refleja en los índices de confianza.

El descenso del índice PMI compuesto en septiembre no sorprende pero es más marcado de lo esperado: el pico de julio está en línea con el calendario de reapertura de la economía, sabiendo que las medidas restrictivas se han ido relajando paulatinamente entre mayo y julio. Por lo tanto, no es sorprendente observar cierta moderación a partir de agosto, lo que refleja un retorno a los niveles de demanda "normales".

Las fuertes interrupciones en las cadenas de suministro que pesaban sobre la actividad industrial hasta ahora se veían compensadas por la fortaleza de la actividad en los servicios y no afectaron las perspectivas de actividad a 12 meses de las empresas, el continuo aumento de la cartera de pedidos y la creación de empleo. El descenso más marcado de septiembre refleja la preocupación empresarial por la persistencia de cuellos de botella en las cadenas de suministro para la actividad futura y, al mismo tiempo, el fuerte aumento de los costes de las materias primas.

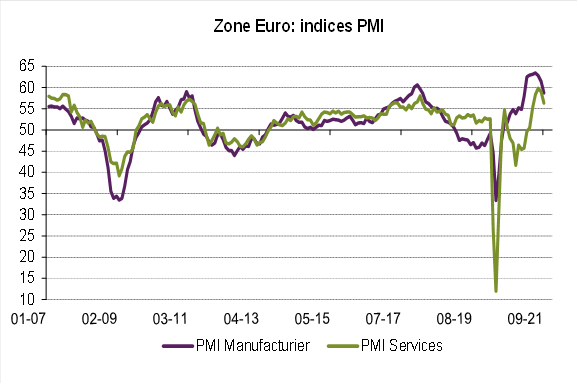

La ralentización de la actividad del sector manufacturero ligada a las dificultades de aprovisionamiento también está afectando a determinados segmentos del sector servicios: de hecho, la demanda de servicios de las empresas de la industria manufacturera ha disminuido y a priori más acusada en septiembre; este problema de oferta, hasta ahora limitado al sector manufacturero, parece extenderse a ciertos proveedores de servicios.

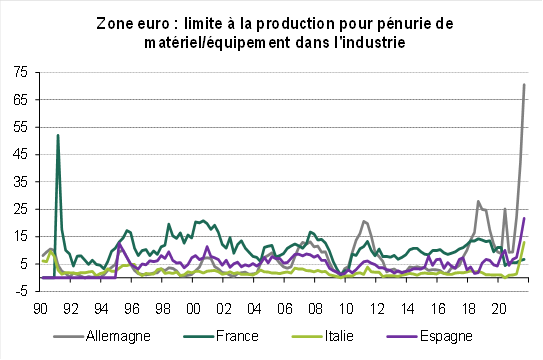

Las interrupciones en las cadenas de suministro continúan afectando los tiempos de entrega, especialmente en la industria manufacturera y esto también se refleja en los costes: la tasa de inflación global de los precios pagados (materias primas) está en máximos desde septiembre de 2000, incluido un nivel récord para el sector manufacturero y el mayor aumento desde julio de 2008 para los proveedores de servicios. Las empresas han comenzado a repercutir el aumento de costes a sus precios de venta, los más altos en 20 años.

Como era de esperar, el aumento es más marcado en el sector manufacturero, pero también se está extendiendo cada vez más en el sector de servicios.

Las empresas han comenzado a repercutir el aumento de costes a sus precios de venta, los más altos en 20 años. Como era de esperar, el aumento es más marcado en el sector manufacturero, pero también se está extendiendo cada vez más en el sector de servicios.