Seguimos ganando dinero con la posición. El mercado se mueve, y se mueve bastante, pero no lo suficiente para poner en riesgo la buena marcha y equilibrio de nuestra operativa. Abajo vemos el gráfico diario del futuro del SP 500 y podemos apreciar el gran tamaño de las barras diarias del subyacente (mucho movimiento intradía). Pero también observamos la gran zona de beneficios (la zona verde) que tenemos dentro de la posición, capaz de aguantar un elevadísimo grado de movimiento del mercado.

.jpg)

Tenemos la posición equilibrada porque nos encontramos bastante centrados dentro de nuestra zona de beneficios. En el análisis gráfico de la operativa también se nos ve cerca de la zona central.

.jpg)

Las griegas son parámetros de una opción o posición de opciones que nos indican cómo cambiarán nuestros beneficios/pérdidas frente a diferentes cambios en el mercado/subyacente. Estos cambios podrían ser subidas o bajadas en el mercado, los diferentes tipos de movimiento (volatilidad) o la cantidad de tiempo que queda de vida de las opciones (si un día, una semana, un mes, un año, etc…).

Un de las griegas es delta. Delta mide el cambio en el precio de la opción (o posición de opciones) en función al cambio en el precio del subyacente.

La delta para las calls es siempre positiva. Una delta de 50 significa que por cada $1 que sube el valor, la prima de la opción sub $0,50. Si el precio de las acciones baja $1, la prima de la opción baja $0,50. La delta de una call se mueve entre el rango 0 a 100.

La delta de las puts es siempre negativa. Delta -50 significa que por cada incremento en el precio del subyacente de $1 hará bajar la prima de la put en $0,50. Cada $1 que baja el subyacente hará subir la prima de la put en $0,50. La delta de una put se mueve entre el rango 0 a -100.

En una posición como la actual, al estar vendidos tanto de puts como de calls, tenemos pues una mezcla de deltas positivas y negativas dentro de la operativa. Y cuanto más conseguimos que la suma de las deltas sea cero, más centrados estaremos dentro de la posición y estaremos menos expuestos a cambios de precios en el futuro del SP 500.

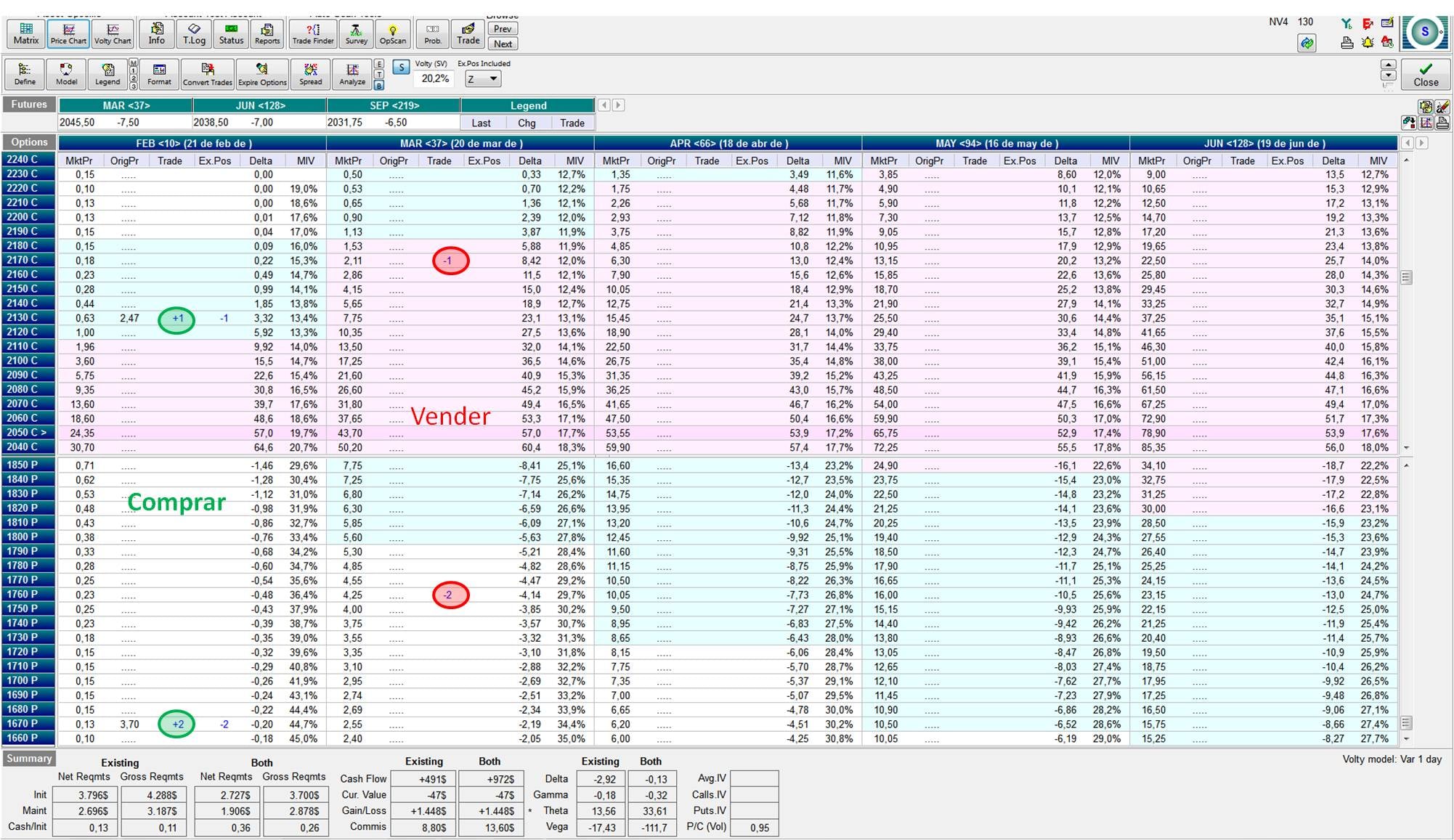

Ahora mismo nuestra suma de deltas es de -4 (muy próximo a cero) como podemos ver abajo en la matriz de la posición. Esto también nos indica que estamos relativamente centrados dentro de la posición.

.jpg)

El problema que existe ahora es que las opciones que tenemos vendidas apenas valen dinero ya que se encuentran muy alejadas del nivel actual del futuro ahora mismo (2045) y también les queda poco tiempo de vida (vencen el día 21/2). Por lo cual volvemos a traspasar la posición al siguiente mes (Marzo). Y en concreto hacemos lo siguiente.

- Recomprar las opciones que tenemos vendidas ( la call 2130 de Febrero y las 2 puts 1670 de Febrero) por prácticamente nada, 0,63 la call y 0,13 la put

- Vender nuevas opciones de Marzo. En concreto la call 2170 y 2 x puts 1760.

Abajo vemos lo que estamos haciendo y cómo queda la nueva posición.

Y el nuevo gráfico.

.jpg)

Así que ya hemos inyectado más prima en la posición y estamos vendidos ahora de opciones de Marzo. Seguiremos esperando y actuando en función al comportamiento que vaya teniendo el mercado..…