Añadir Estrategias de Inversión en Google

La causa se ha detectado con bastante rapidez. La distribución de la riqueza y de los ingresos en el llamado mundo «desarrollado» se ha vuelto cada vez más desigual en las últimas décadas. En consecuencia, cada vez son más los sectores de la población que se sienten dependientes del desarrollo de la prosperidad y, en función del color político, se culpa de la debacle a determinadas minorías o entidades políticas, Aunque una parte de la culpa pueda estar justificada, las soluciones de los populistas supondrían una mejora a largo plazo de la situación de los sectores económicamente desfavorecidos de la población en muy contadas ocasiones. De hecho, abogar por puntos de vista como «¡Fuera extranjeros!» o «¡Fuera la UE!» no ayuda. Una rápida mirada al otro lado del Canal de la Mancha podría obrar maravillas si observamos a los británicos en el marco del brexit. El populismo ha ganado pero, probablemente, los británicos hayan perdido. Parece cada vez más improbable que las promesas de los partidarios del brexit se cumplan, ni siquiera en parte. Sin embargo, los británicos nos pueden ayudar a nivel de la UE, aunque solo sea porque son un mal ejemplo, a lo mejor también para los electores y políticos italianos.

Ahora bien, no todo lo que afirman los populistas es erróneo. Ahí está el peligro. En Italia, por ejemplo, la era posterior a la Segunda Guerra Mundial está dominada por un gran número de gobiernos con todo tipo de formaciones. Si el nuevo gobierno entrara en funciones ahora, sería el sexagésimo quinto gobierno de la posguerra, pero tan solo el vigésimo noveno jefe de gobierno. Durante décadas, una camarilla política relativamente pequeña de Roma ha liderado el país. Es el caso de Giulio Andreotti, que ha participado en 34 gobiernos, siete veces como jefe de gobierno, 21 veces como ministro y seis veces como secretario de Estado. No es de extrañar que en este ambiente se apruebe a los partidos que desean saldar cuentas con «los de Roma».

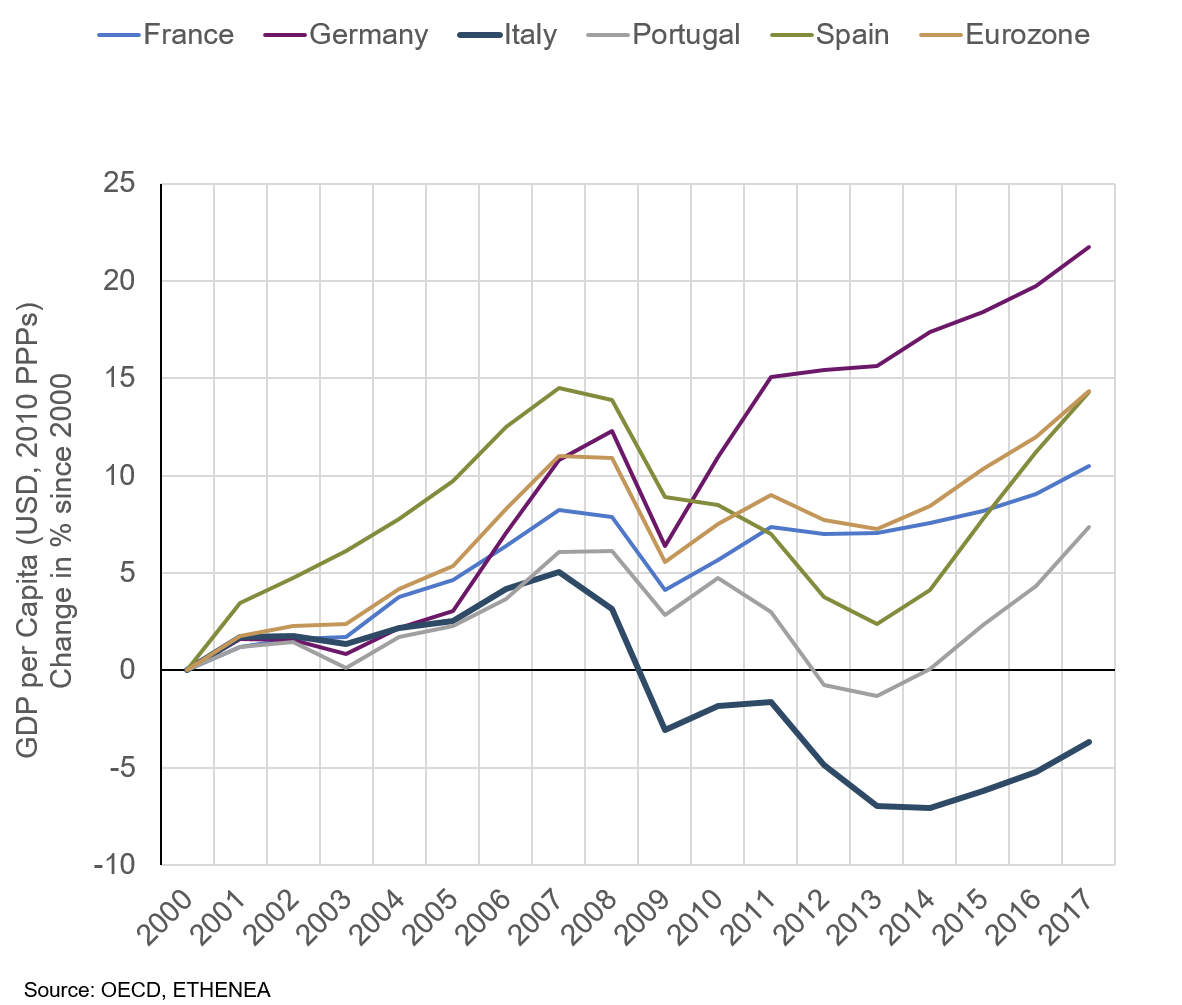

De hecho, Italia ha crecido más lentamente que otros países de la zona euro desde la crisis de los mercados financieros (gráfico 1). Las reformas que han llevado al crecimiento en España y Portugal desde la crisis del euro son, en el mejor de los casos, anémicas en Italia. Las reformas necesarias no se han llevado a cabo o se han llevado a cabo parcialmente. El presidente francés Macron está actualmente intentando reformas similares, objeto de protestas masivas, pero es de esperar que sea capaz de imponerse. Los populistas italianos intentan ahora seguir la senda de la mínima resistencia y prometen volver a la antigua Grandeza.

Gráfico 1: Evolución del PIB per cápita con respecto a 2000 en %.

Antes del cambio de milenio, Italia podía seguir fácilmente el ritmo del crecimiento. Antes de las reformas de Schröder, Alemania era un país considerado como el «hombre enfermo de Europa». La Agenda 2010, basada en el documento conjunto suscrito por Schröder y Blair en 1999, condujo a una modernización del mercado laboral alemán y a una reactivación de la industria alemana. Los socialdemócratas de izquierda argumentarían que dicha evolución se produjo a expensas de las clases con ingresos más bajos, y no estarían completamente equivocados en su observación.

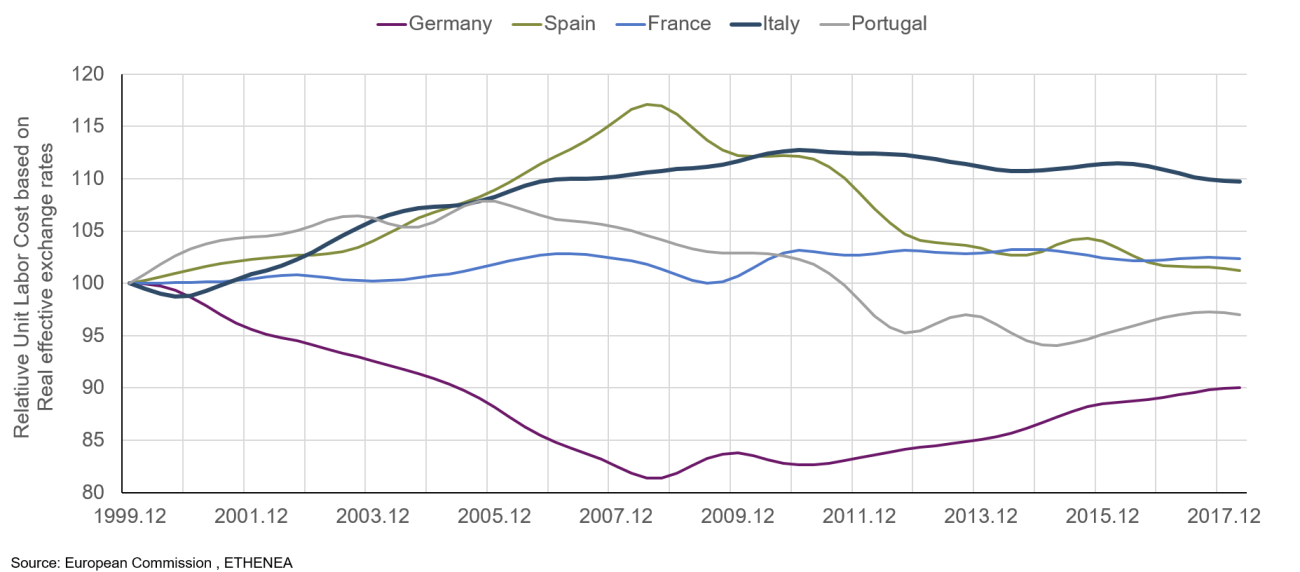

En particular, la contención salarial se ha aplicado durante años en Alemania, lo que, junto con los tipos de cambio actualmente fijos, ha dado lugar a una importante ventaja competitiva para su economía (gráfico 2). En un sistema de tipos de cambio flexibles, la evolución relativa habría dado lugar a que la ventaja comparativa de los costes laborales unitarios alemanes con respecto a los de los italianos, por ejemplo, se viera prácticamente compensada por una devaluación relativa de la lira frente al marco alemán. De modo que se puede ser efectivo sin ser realmente eficiente. En este contexto, no queremos analizar si esta ventaja compensa las desventajas económicas de unos tipos de cambio flexibles y, por tanto, volátiles. En la época de Industria 4.0 y de la creciente automatización de la producción, los costes laborales unitarios son mucho menos importantes. Políticamente no surge la pregunta sobre el sentido y el sinsentido de los tipos de cambio flexibles.

Gráfico 2: Costes laborales unitarios relativos. Evolución desde la introducción del euro

Guido Barthels, Senior Portfolio Manager de ETHENEA Independent Investors S.A.