Añadir Estrategias de Inversión en Google

¿Podemos esperar que la prima de una opción sea similar con los tipos de interés a 0% o al 4%? Que la prima se mantenga alrededor del 2% mensual en un escenario del 0% no es fácil. Hace tiempo que pensamos que este precio se puede rebajar, y por tanto, que los índices antes mencionados tengan una caída. Así pues, hemos de adaptarnos a una situación en que la volatilidad puede ser baja durante un largo periodo de tiempo.

No obstante, la volatilidad tiene un comportamiento diferente a un activo normal, hemos hablado de ello en varios artículos. Se mueve en un rango y puede aumentar bruscamente de valor en momentos puntuales debido a un hecho inesperado.

En este artículo hemos buscado en que momento de la semana es más propicio para posibles subidas de volatilidad, para facilitarnos la operativa de compra-venta de opciones.

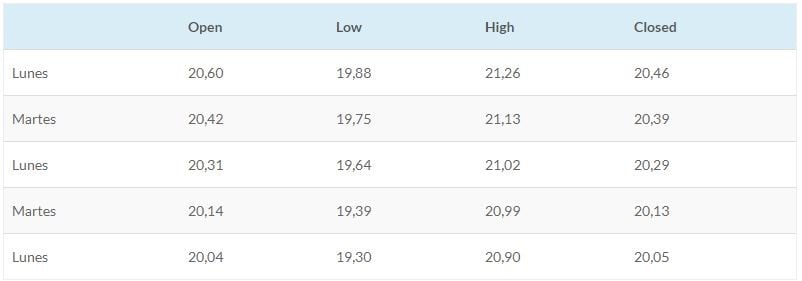

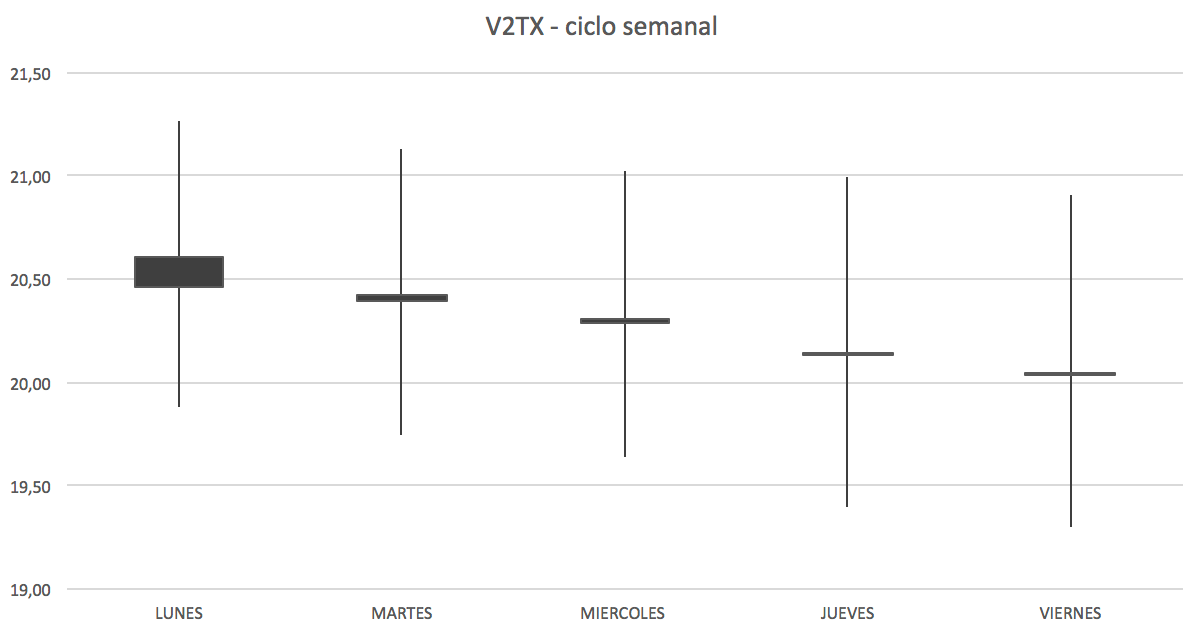

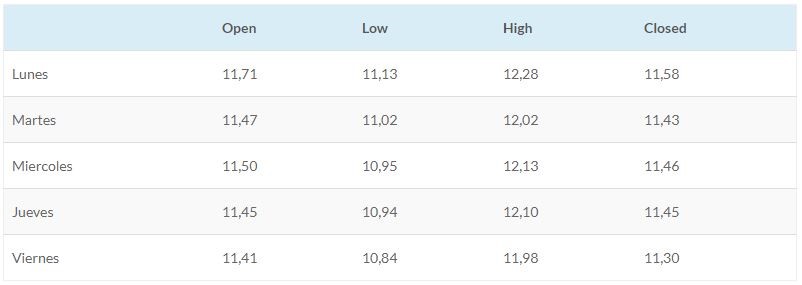

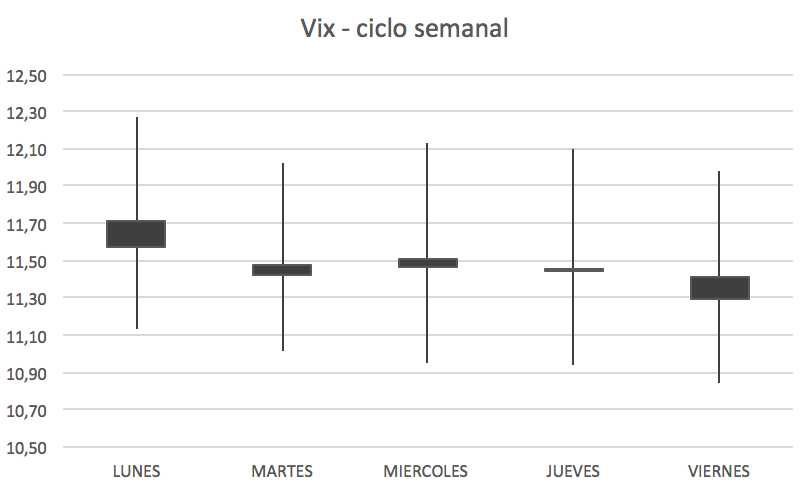

Para ello, hemos analizado la cotización del v2tx y el Vix durante 1200 días de cotización que van de 28/12/12 al 15/9/17. Hemos buscado el valor medio de cierre, máximo, mínimo y abertura y el resultado ha sido el siguiente:

V2tx

Vix

Es interesante destacar que la volatilidad es más alta durante el lunes, y a partir de aquí se va reduciendo hasta llegar al mínimo el viernes. Tiene lógica si recordamos el ciclo semanal del Eurostoxx.

También vemos que el día menos volátil es el viernes.

Por tanto si queremos vender opciones, mejor esperar a los lunes. Y si queremos comprar opciones, mejor hacerlo los viernes. Entre vender el viernes al cierre o el lunes a abertura, ha habido una “sutil” diferencia del 2,6% en el la volatilidad del Eurostoxx y del 3,5% en la volatilidad del Sp500. Muchas veces la diferencia entre ganar un 4% o un 6% anual, es que el gestor sea sutil en las 200 o 300 operaciones que puede realizar en un año, ahorrando comisiones, buscando el mejor momento, etc.