Añadir Estrategias de Inversión en Google

En este contexto de dudas sobre el crecimiento a nivel global, el USD/JPY rompió un rectángulo a la baja en gráfico diario, el día 9 de mayo, que marcaba un objetivo de los 107,80 yenes por cada dólar.

Hoy el ministro de comercio de China, ha afirmado que las diferencias y fricciones con EEUU deberían solucionarse a través del diálogo y la negociación, lo que ayuda al rebote de las bolsas con los inversores esperando el discurso que dará esta tarde la Reserva Federal donde se empieza a descontar la posibilidad de que haya dos bajadas de tipos este año. Bajadas de tipos de interés normalmente son negativas para la divisa del país, pero de momento, el optimismo desactiva valores refugio como el bono americano a 10 años, el oro y el yen que hoy se deprecia frente al dólar, frente al euro y frene a la libra esterlina.

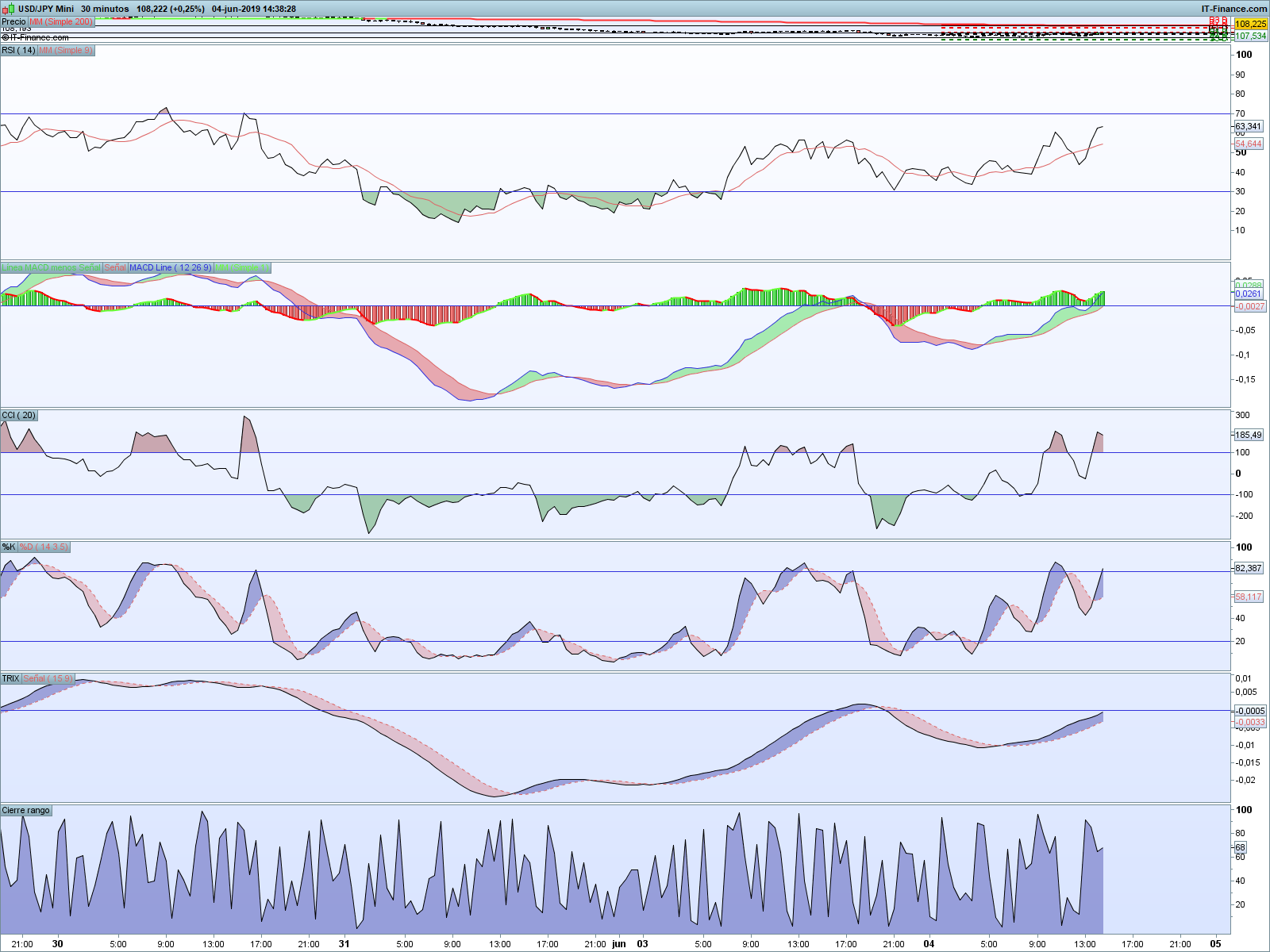

Para intradía (gráfico de 30 minutos) encontramos la primera resistencia en el nivel R1 de los 108,308.

Los indicadores técnicos muestran un posible rebote en el día de hoy:

- El MACD ha dado un cruce alcista a las 4:30h.

- El RSI se mantiene por encima de su media.

- El CCI se encuentra en la zona de sobrecompra, pero aún no ha salido de ella.

- El Estocástico ha dado un cruce alcista a las 13:30h.

- El TRIX también tiene pendiente positiva.

- El precio se sitúa muy por debajo de la media móvil de 200.

En este contexto, marcamos dos posibles escenarios a muy corto plazo:

- El primer escenario sería con sesgo alcista, un cierre de vela de 30 minutos por encima de los 108,308, aumentaría las probabilidades de mayores alzas con objetivo 108,65.

- El segundo escenario, sería que se diera la vuelta en el día de hoy y viéramos un cierre de vela de 30 minutos por debajo de los 107,746, en ese caso, aumentarían las probabilidades de mayores caídas con objetivo 107,534.

¿Cómo podría hacer este tipo de operaciones con CFD? Ejemplo de operativa

En el caso de la operativa con CFDs en el USD/JPY, el contrato mínimo es de 100 JPY por punto (0,82 euros al cambio de hoy).

En el caso de entrar en el primer escenario y se decidiese entrar alcista a un precio de 108,31 con un contrato mini de 100 JPY por punto, el valor nominal de la operación serían 10.000 USD (8900 euros, cada USD hoy se cambia por 0,89 euros), por lo que la garantía solicitada (o fianza) para abrir la posición serían 296,37 € (8900 € * 3,33% = 296,37 €).

En este caso, aunque se decidiera poner stop de pérdidas, por ejemplo, de 60 puntos, las garantías seguirían siendo las mismas 296,37 €, por lo que el apalancamiento en este caso sería de 30 veces.

En el caso de que se optara por el segundo escenario y se decidiese entrar bajista a un precio de 107,74 yenes con 1 contrato (ganancia o pérdida por cada punto que se mueva el par de 100 JPY o 0,82 euros), el valor nominal de la operación serían 10.000 USD o 8.900 euros, por lo que la garantía solicitada (o fianza) para abrir la posición serían 296,37 € (8.900 € * 3,33% = 296,37 €).

En este caso, aunque se decidiera poner stop de pérdidas imaginemos en 60 puntos, las garantías seguirían siendo las mismas 296,37 €, por lo que el apalancamiento en este caso sería de 30 veces.

¿Cómo podría hacer este tipo de operaciones con Opciones Barrera? Ejemplo de operativa

Si planteamos la misma operativa con opciones barrera en el USD/JPY el tamaño mínimo del contrato sería: 100 JPY por punto (0,82 euros). (Este ejemplo en ningún caso deber ser considerado como una recomendación de compra o venta, ya que no es el objetivo).

En el caso de que se optara por el primer escenario y se decidiese entrar alcista (compra de opción barrera CALL) a un precio de 108,31 con el contrato de 100 JPY por punto (ganancia o pérdida por cada punto que se mueva el índice de 0,82 euros), poniendo el nivel de salida o Knock Out en 60 puntos, la garantía solicitada serían 60 USD, que al cambio en euros serían 53,40 euros.

En este caso, cómo la prima depositada es de 53,40 euros (en caso de cerrar la posición con beneficio se devuelve la prima), el apalancamiento en este caso sería de 99,45 veces. (10.000 USD o 8.900 EUR / 53,40 € = 166,66 veces).

En el caso de que se decidiese entrar bajista (compra de una opción barrera PUT) a un precio de 107,74 con el contrato de 100 JPY por punto (ganancia o pérdida por cada punto que se mueva el par de 0,82 euros a la cotización actual), poniendo el nivel de salida o Knock out en la mínima distancia que son 60 puntos, la garantía solicitada serían 60 USD, que al cambio en euros serían 53,40 euros

En este caso, cómo la prima depositada es de 53,40 euros (en caso de cerrar la posición con beneficio se devuelve la prima), el apalancamiento en este caso sería de 99,45 veces. (10.000 USD o 8.900 € /53,40 € = 166,66 veces).

De esta manera, en las opciones barrera, un inversor puede controlar el apalancamiento en base a donde ponga su stop garantizado o Knock Out. De esta forma, puede aumentar el apalancamiento por encima de la operativa en CFD, asumiendo el mismo nivel de riesgo en euros.