Para los que estén pensando en vender ahora ante una inestabilidad que no cesa, las dudas sobre las inyecciones de liquidez de los bancos centrales o debido a la caída del petróleo…que sepan que llegan tarde. “La llegada de noviembre marca el inicio de los mejores seis meses del año”, recuerda el director de Inversiones de Global Guru Capital, Nicholas A.Vardy

.

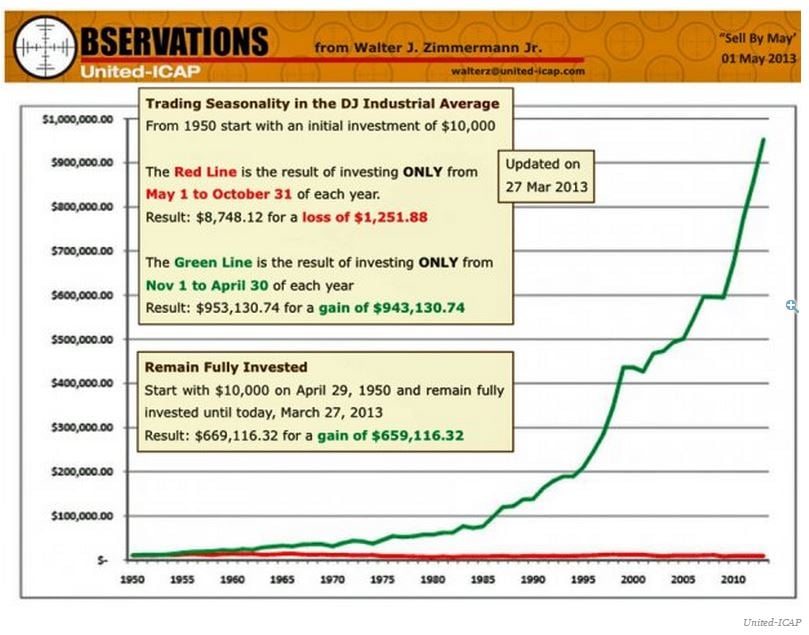

Y llegan con el paso cambiado porque el refrán, en realidad, lo que dice es ‘Sell in may and buy back on Saint Crispin´s Day’, que viene a ser el 25 de octubre. Walter Zimmerman, un reconocido jefe de Análisis de United-ICAP, es uno de los muchos expertos que se ha dedicado a elaborar estadísticas sobre esta teoría y lo cierto es que coinciden en la mayoría de los casos. Lo que Zimmerman hizo fue tomar como referencia 10.000 dólares de inversión inicial en el año 1950 siguiendo la táctica de vender en mayo para después incorporarse al mercado el 1 de noviembre. ¿Cuál fue el resultado? Aquel inversor que hubiera cumplido los pasos de la creencia común hubiera ganado más de 943.000 dólares hasta marzo del año pasado; por el contrario, los que hubieran optado por comprar el 1 de noviembre de cada ejercicio y vender en mayo hubieran registrado unas pérdidas de 1.251 dólares sobre la inversión inicial. Se puede observar el gráfico elaborado por Business Insider.

Es más, desde Zero Hedge , recuerdan cómo esta pauta, al menos en los últimos tres años ha sido muy útil para los mercados coincidiendo, en primer término, (año 2012) con la quiebra de Grecia, y en segundo lugar, (año 2013) con la inestabilidad en Italia tras las elecciones y la aparición de Mario Draghi como salvador de los mercados con su famoso ‘It´ll do wathever it takes to preserve the euro’. Y se acabó el problema en las bolsas…

¿Qué justifica esta tradición bursátil?

En principio, tres elementos:

- Las grandes compras institucionales y de gestoras de fondos se realizan los primeros meses del año (en realidad, desde diciembre); esto provoca subidas que lleva a vender a muchos de ellos recogiendo plusvalías importantes y hace a las bolsas perder fuelle.

- Además octubre está considerado un mes maldito –muchos de los mayores crash del mercado se han producido en el décimo mes del año, como el de 1929-.

- El verano suele ser más volátil al concentrar un menor volumen de negocio.

- Diciembre es el mes más optimista del año; en un 74% de los casos ha terminado en positivo. Por el contrario, septiembre solamente ha conseguido números verdes en el 42% de las ocasiones, según un estudio publicado por Reuters.

7 años de caídas desde 2014- Además octubre está considerado un mes maldito –muchos de los mayores crash del mercado se han producido en el décimo mes del año, como el de 1929-.

- El verano suele ser más volátil al concentrar un menor volumen de negocio.

- Diciembre es el mes más optimista del año; en un 74% de los casos ha terminado en positivo. Por el contrario, septiembre solamente ha conseguido números verdes en el 42% de las ocasiones, según un estudio publicado por Reuters.

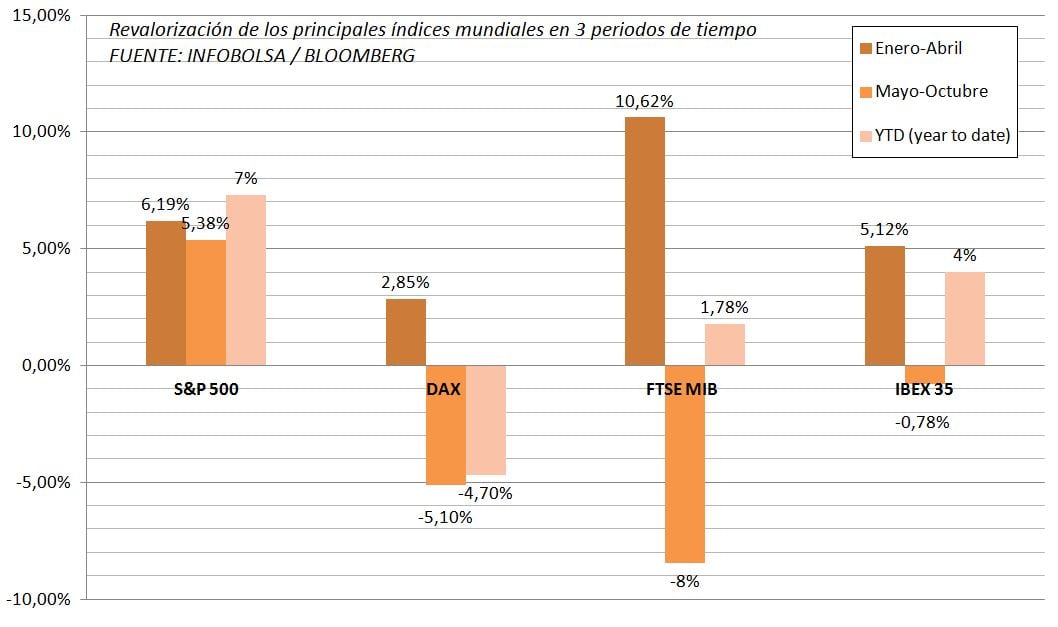

Tirando de estadística, los principales índices bursátiles (tomamos como referencia el S&P 500, el MIB italiano, el Ibex español y el Dax germano) han registrado pérdidas en el 50% de los casos haciendo una retrospectiva desde el año 2000 al actual. A esto hay que añadir periodos en los que, aún sin registrar caídas, las bolsas hayan acusado este periodo de seis meses con un parón de la tendencia alcista.

El año 2011 fue un clarísimo ejemplo de ello. Ese ejercicio el Ibex 35 registró un desplome de mayo a noviembre del 19% por unas pérdidas totales en el anualizado del 21%. Su hubieran vendido en mayo se hubieran ahorrado todo lo demás. Y en el año 2008 se hubieran ahorrado un crash que no fue inferior al 31% en ningún caso…

¿Y en 2014?

¿Qué hubiera pasado este año si hubiéramos decidido hacer la maleta en mayo? No demasiado si son inversores españoles porque la diferencia en la rentabilidad obtenida habría sido del 1% superior dado que a 30 de abril el Ibex 35 sumaba algo más del 5%.

El S&P 500 ha sido el único selectivo capaz de mantenerse en positivo en estos últimos seis meses, mientras que la diferencia sí se hubiera notado en el caso de la bolsa italiana que se desplomó de mayo al día de ayer más de un 8% cuando hasta abril vivió un rally que duplicó al de la bolsa española.

¿Y qué decir del Dax? Su trayectoria no ha hecho sino empeorar y a día de hoy firma unas pérdidas superiores al 4% en 2014.

Cuestión aparte son los grandes valores del Ibex 35. En este caso, vender a tiempo les hubiera salvado de más de un susto en cuatro de los cinco blue chips. No así en Iberdrola que, en línea con su sector que es el más alcista del año de la bolsa nacional, sumó hasta mayo u 8,6% a lo que añadió hasta hoy otro 8,8%.

En el extremo opuesto, Repsol ejemplifica a la perfección el particular ‘sell in may…’. La petrolera ha perdido al ritmo del desplome del petróleo un 9,3% en el último semestre en contraposición a las ganancias del 5,3% que vivió en los primeros cuatro meses de 2014.

¿Qué hay de la banca? No está siendo el año de BBVA, aunque se ha sabido recomponer últimamente al anotarse un 4%, aunque el balance anual sigue siendo negativo. Mayor golpe se llevó Santander que acumulaba un 10% de subida hasta el 30 de abril…después, mejor haber salido. Respecto a Telefónica su caída ascendió hasta el 5% haciendo creer que el refrán a fin de cuentas es cierto.