Añadir Estrategias de Inversión en Google

Como explica David Lafferty, estratega jefe de Natixis Global Asset Management, “ el discurso de Draghi fue un momento crucial en la relativamente corta historia de la eurozona. Con Italia y España sufriendo las consecuencias de la austeridad y la rentabilidad de los bonos de los países dela periferia alcanzando niveles insostenibles. El colapso económico de uno de esos países podría haber desencadenado la desintegración caótica de la eurozona”, afirma el experto.

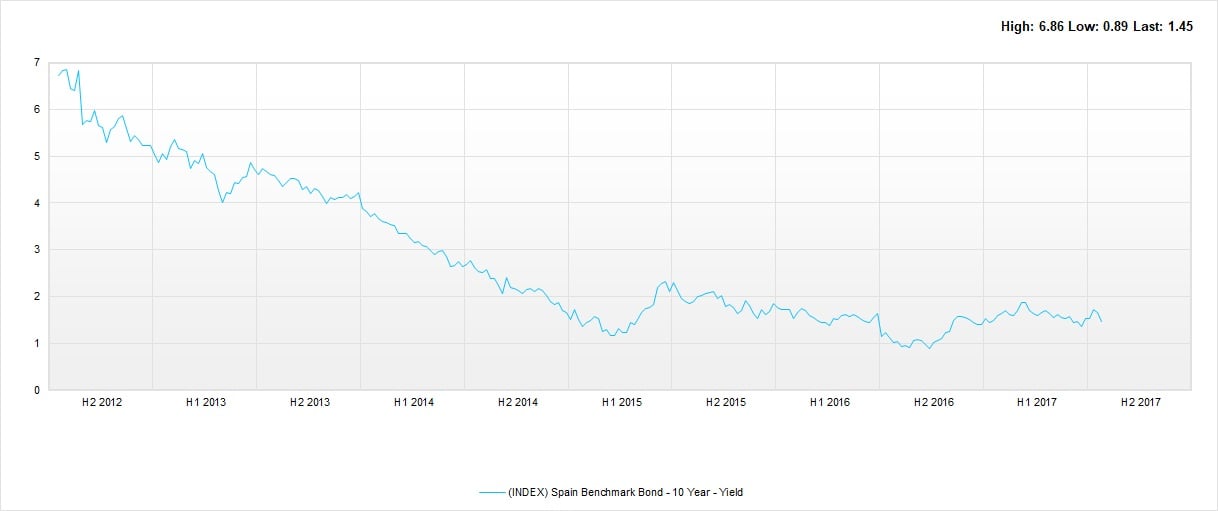

Aquel 26 de julio de 2012 la rentabilidad de la deuda a 10 años española tenía una rentabilidad de más del 6,8%, con todo lo que eso pesaba en la partida de gastos financieros del presupuesto de nuestro país. Italia se movía en los mismos parámetros.

Fuente: Facset

Stefan Isaacs, gestor y director adjunto del área de renta fija minorista de M&G, recuerda que “en 2012, el coste de financiación de los países de la periferia había subido hasta niveles insostenibles. Al actuar como prestamista de última instancia, el BCE permitió que países como España e Italia volvieran a tener acceso al mercado y, con ello, rebajó el coste de financiación. Con el tiempo, algunas reformas estructurales, la ampliación de los programas monetarios acomodaticios y la mejora del crecimiento han fomentado la caída de los costes de financiación hasta niveles similares o, en algunos casos, inferiores a las tasas de crecimiento actuales, lo que ofrece una posibilidad real de lograr una deuda sostenible para estas economías”.

Philippe Waechter, economista jefe de Natixis AM, reitera que la frase de Draghi fue más larga: “dentro de nuestro mandato el BCE está listo para hacer todo lo que sea necesario para preservar el euro. Y créanme, será suficiente”. El experto señala que “tras esta frase el BCE se convirtió en prestamista de último recurso que necesitaba la construcción monetaria. Hasta ese momento el banco central nunca había jugado ese papel”.

Días después el BCE creó varios programas, el OMT, permitía al BCE comprar deuda pública, fundamentalmente de Italia y España, “lo que fue suficiente como para aliviar las tensiones en estos dos países”. Eso provocó la drástica reducción de las primas de riesgo de Italia y España. Solo un ejemplo, en nuestro país esta medida de confianza de los inversores que se calcula midiendo el diferencial entre la rentabilidad del bono alemán y el español llegó a tocar los 638 puntos. Hoy está por debajo de 100 (98,6). La italiana ha caído algo menos, hasta 156 puntos.

Después vinieron más programas, con siglas varias, LTRO… QE. Todas con un objetivo, que la liquidez llegara a la economía. Como apunta Isaacs, “las políticas monetarias ultraacomodaticias penalizaron el ahorro, redujeron los costes del servicio de la deuda y animaron a los inversores a asumir más riesgo. Esta situación ha constituido el marco para una mejora en la confianza de los consumidores, un alza en los precios de los activos y un repunte en el consumo”.

Estas políticas han provocado, de hecho, una mejora significativa en las bolsas, ya que parte de esta liquidez se ha derivado a los mercados. Desde el 26 de julio de 2012, la bolsa italiana ha subido un 62%, el Ibex 35 un 65% y el Eurostoxx 600 se ha revalorizado algo menos, un 49%.

Fuente: Facset

Pero todos han permitido, como dice Waechter que “olvidaremos a muchos presidentes del BCE, del pasado y del futuro, pero Mario Draghi será el que salvó la construcción europea”.

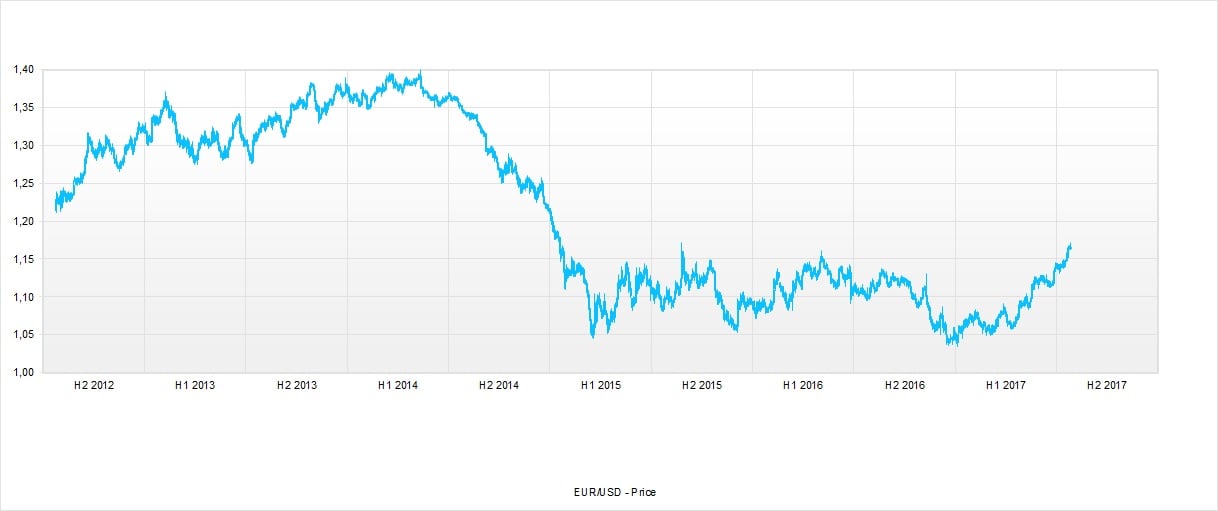

Curiosamente el activo que se ha comportado de una forma menos lógica ha sido el euro, la moneda de esta Europa que ahora está más unida y sobre la que penden menos miedos. El día del famoso discurso, se cruzaba a 1,23 frente al dólar. Hoy el EURUSD está en 1,17 y eso después de una fuerte revalorización desde abril.