La decisión de Volkswagen de introducir un software en los vehículos de diésel que vende a Estados Unidos para engañar a los sistemas de revisión que detectan las emisiones le va a salir más caro a la compañía de lo que sus directivos probablemente pensaron cuando optaron por el engaño.

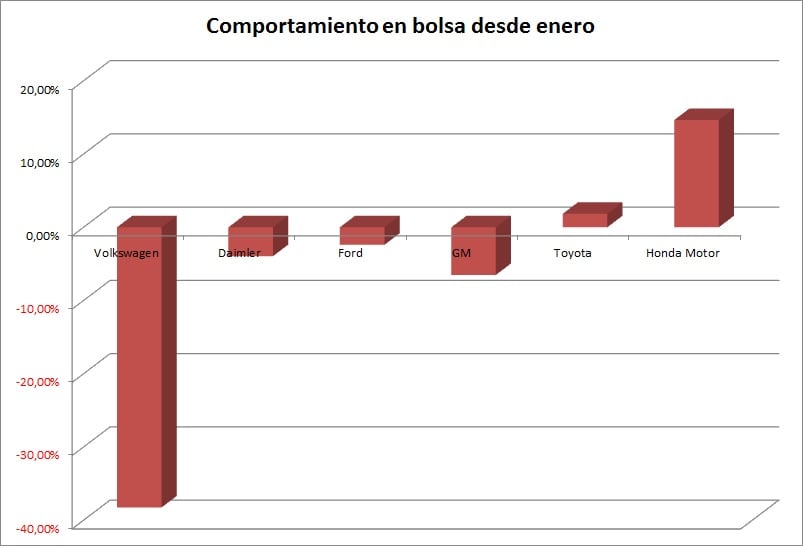

Más allá de las consideraciones técnicas, la empresa no sólo ha jugado con el medioambiente, con las autoridades y con sus clientes, sino que probablemente ha puesto en juego su futuro. No en vano se teme que haya unos 11 millones de coches afectados en todo el mundo. Por el momento el varapalo en bolsa en los días posteriores a conocerse la noticia no tiene comparación en una empresa aparentemente saludable. En sólo dos jornadas, el fabricante alemán de los coches del pueblo se dejó más de un 35%.

Los expertos de Citi calculan que la jugada le va a salir a la compañía por unos 18.000 millones de dólares, si Estados Unidos aplica la multa máxima que supondría el pago de algo más de 37.000 dólares por vehículo software-tuneado. En Julius Baer van más allá y establecen que los costes legales podrían rondar entre los 10.000 y los 25.000 millones de dólares. Pero el impacto en reputación y en marca probablemente suponga una carga mucho más alta por no hablar de cómo evolucionan las ventas en el futuro.

Por el momento, la empresa ya ha provisionado un tercio de esta cantidad. Como dice Cárpatos en su sección, “ante un asunto tan grave, está en juego hasta la supervivencia de la compañía, es una bajada totalmente de acuerdo con fundamentales. Las provisiones de 6.500 millones de euros dadas ayer por la compañía, parecen una broma. Con esa cantidad muy difícilmente van a poder afrontar las sanciones. No hay que olvidar que no se trata de un truco con el que se haya conseguido una ventaja comercial, sino de algo, que ha arrojado una contaminación extra a nivel mundial muy seria.”

En principio estas provisiones ya le han valido un profit warning –por no hablar de la desacreditación de una marca sin mácula a nivel comercial-. Además, si las cosas siguen por el camino que van, el futuro podría ser mucho peor. Muchos países europeos ya han pedido investigaciones para comprobar que lo ocurrido en Estados Unidos no ha pasado en el viejo continente.

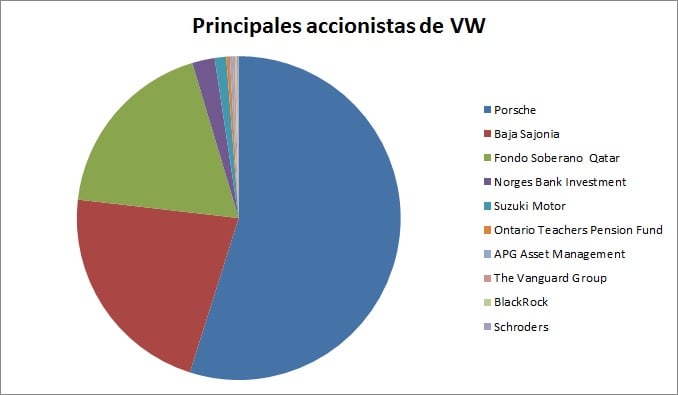

Tan duro ha sido el golpe que Fitch ya ha anunciado que podría recortar el rating de la compañía y algunos medios como Bloomberg avisan de que hay inversores institucionales que ya han comenzado a salir del valor. No es de extrañar ya que hay que tener en cuenta que el núcleo estable de la compañía en el que se encuentran Porsche, el estado de la Baja Sajonia poseen el 70% de la compañía.

De hecho, si ellos no han vendido nada de su participación serán, junto al fondo soberano de Qatar los que más dinero hayan perdido en este desplome.

Por otro lado, la sombra del engaño de Volkswagen ha pasado factura a sus competidores, el resto de fabricantes en Europa. La patronal europea afirma que “no hay evidencias de que esto pueda ser un asunto de la industria”. Porque como dice Christian Gattiker, el estratega de Julius Baer, “lo último que necesitaban los accionistas de esta industria era un escándalo sobre una de las franquicias de más calidad entre los fabricantes alemanes.”

De hecho, la industria no pasa por su mejor momento. Para José Lizán gestorde Auriga, el caso Volkswagen “ha sido la guinda al pastel y la gota que ha colmado el vaso en el caso del sector del automóvil para terminar de que esa corrección que desde el mes de marzo hasta el mes de septiembre ya alcanzaba 40% o 35% en muchas de las empresas. Esto pone de manifiesto que había sido un sector que había corrido demasiado”.

Las fuertes caídas del valor han supuesto un hundimiento de su capitalización que ha dejado su PER en poco más de 5 veces. Sin embargo, los analistas no se ponen de acuerdo sobre si el precio actual de la empresa ha dejado atractivo el valor.

Para José Lizán la hay, pero con cautela. “Lo que creo es que con todo esto se esté generando una oportunidad de compra de acciones de Voltswagen a muy largo plazo y si el inversor tiene capacidad de aguantar la volatilidad tan agresiva. Lo normal cuando un valor rompe de esta manera es que tarde en estabilizarse unas 60 sesiones hasta que se consiga ver un suelo. Creo que vamos a tener un goteo y unos vaivenes enormes en esta acción en los próximos meses según vayan saliendo noticias”.

Sin embargo en Julius Baer creen que a pesar de las caídas no ha llegado el momento de comprar y prefieren otras empresas en el sector, aunque optan por mantenerse al margen hasta que no se aclaren más cuestiones.

Por el momento, Volkswagen es el único entre los grandes fabricantes en el que el consenso no tiene una opción de compra, sino de mantener.