El fantasma del profit warning planea sobre Repsol

La presión bajista de los precios del barril de petróleo ha hecho revisar las previsiones de las principales agencias de calificación sobre Repsol. Desde positiva a neutra, como S&P y Fitch, o incluso negativa, como es el caso de Moody’s. Y es que, el abaratamiento del precio del crudo está poniendo en un limbo sus cuentas del 2014. De hecho,

desde la propia compañía ya han reconocido que en la presentación de estos resultados (aun no hay fecha) también revisarán su Plan Estratégico 2012-2016. En dicho Plan Repsol tenía contabilizado el barril de petróleo a 107 dólares (2012), 95 (2013), 97 (2014), 100 (2015) y 102 (2016).

Con el descenso en picado del petróleo desde 2014 estas previsiones saltan por los aires, así como sus expectativas de aumentar su beneficio de explotación en 1,9 veces para 2016. Por ejemplo, hoy el barril de petróleo a la mitad del precio que Repsol pronosticaba para este año (100 euros) y cerró el 2014 un 45% por debajo del precio barajado (97 euros). El fantasma del profit warning, que ya ha poseído otras grandes petroleras mundiales, se cierne sobre Repsol. (Ver: Plan Estratégico Repsol 2012-2016)

La venta de la participación en Gas Natural, una vía de escape

Para compensar los daños del abaratamiento del petróleo, Moody’s y S&P han sugerido a Repsol que venda su participación en Gas Natural Fenosa.

Actualmente Repsol posee un 30% de Gas Natural Fenosa, que en bolsa vale unos 6.300 millones de euros. Esta participación está concertada con La Caixa, que tiene un 34,4% de la compañía presidida por Salvador Gabarró. En conjunto controlan un 64,4% de la compañía. No obstante, tras la venta de sus activos de gas natural licuado (GNL), Repsol ha considerado la venta de su participación en Gas Natural Fenosa como "una opción", si bien ha expresado su satisfacción con la rentabilidad y la gestión de su participada.

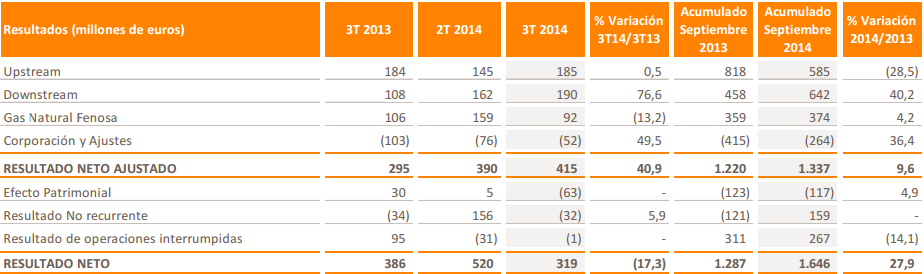

De hecho, su participación en Gas Natural aportó hasta septiembre de 2014 un 4,2% más, a sus beneficios que en el mismo periodo del año anterior. En concreto, Repsol se embolsó 374 millones por esta participación, lo que supone un 15% de su beneficio neto. Esta mejora en los beneficios provenientes de Gas Natural se explica fundamentalmente por la plusvalía por la venta del negocio de telecomunicaciones, compensados en parte con menores resultados de los negocios de generación y distribución eléctrica y de distribución de gas en España, afectados por la regulación.

Precisamente mañana Gas Natural repartirá el primer dividendo a cuenta de los resultados de 2014. Esta retribución ascenderá a 0,397 euros por acción, un 1% más que en el mismo periodo del año anterior. Repsol, como segundo mayor accionista de la gasista, será uno de los principales beneficiarios de este dividendo. Por cierto, el año pasado Repsol se embolsó en dividendos de sus participadas 481 millones de euros, un 2% más que en 2013.

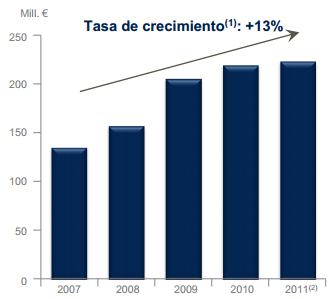

EVOLUCIÓN DIVIDENDOS DE GAS NATURAL PERCIBIDOS POR REPSOL:

Sacyr podría desinvertir próximamente en Repsol

Además de Repsol y Gas Natural, salta a escena un tercer amante en discordia: Sacyr.

Se agotan los días para que la constructora pueda llegar a un pacto con la banca acreedora de su participación en Repsol. Si antes del 31 de enero no convencen los términos que Sacyr propone a sus acreedores, éstos podrían ejecutar su participación. De hecho, desde Interdin no descartan que “realice una desinversión del orden del 2-3% en Repsol”. Si se materializa una desinversión, Sacyr podría ser aún más castigada, pues muchos inversores la tienen en consideración como un vehículo más barato de acceso a Repsol.

Sacyr tiene contabilizadas las acciones de Repsol a 19,977 euros. Al caer el precio de los títulos de Repsol, los bancos acreedores presionan aún más a la constructora para realizar alguna desinversión en la petrolera, pero he ahí el problema, pues si Sacyr desinvierte ahora, lo hará con pérdidas, ya que el precio de las acciones actual es un 26% más bajo que el precio al que las compró.

Repsol, claramente bajista en bolsa

Y acechado por toda la incertidumbre expuesta anteriormente, la cotización de Repsol se ha vuelto irremediablemente bajistas en el medio y largo plazo.

El valor firmó su epitafio el mes pasado al perder los 18 euros, zona por la que pasaba la directriz alcista de largo plazo que nació en agosto de 2012. Desde entonces sus caídas se han verticalizado aún más y en un mes ha perdido casi un 20%. De hecho, si continúa esta tendencia y Repsol llega a perder los 14 euros, caerá a mínimos de dos años, en torno a la zona de 13-13,50 euros.

.png)

Como se puede observar en nuestros indicadores técnicos, Repsol recuperaría la neutralidad a medio plazo por encima de los 6,50 euros, pero sólo por encima de los 18 euros podríamos dar por recuperada su tendencia alcista de largo plazo.

Si desea estar informado del cambio de ciclo técnico de Repsol, apúntese a nuestro servicio de alertas.

.png)