Ellos afirman que tanto el S&P como el Dax han logrado máximos históricos en las cotizaciones de sus índices, acompañados por máximos históricos de los beneficios de las empresas. “Lo cual dice mucho de la importancia de vigilar y analizar los beneficios de las compañías que es lo único que importa en el largo plazo”, explican en la firma. (

Gundlach: Por esta razón no subirán los tipos de interés)

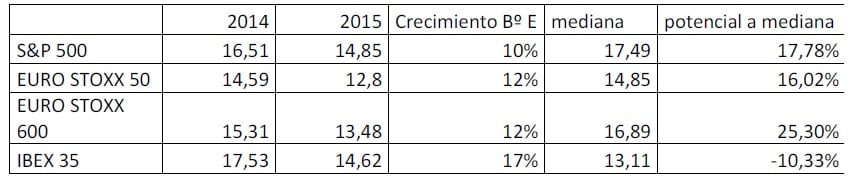

Los expertos de Renta 4 hacen notar lo “barato” que está el índice alemán que “cotiza a 13,8 veces PER 2014e y 12,8 veces PER 2015e, cuando históricamente ha cotizado de media a 15,6x”. Esto implicaría que a estos niveles, el índice alemán tendría un potencial de revalorización de un 22%.(Morgan Stanley: "compramos Apple y vendemos Swatch")

Apuntan que también existe potencial en el S&P 500, en concreto de un 17,8%. Sin embargo puntualizan que “este potencial habría que matizarlo con los márgenes de los que gozan las compañías norteamericanas que, desde nuestro punto de vista, son insostenibles a largo plazo”. (Carlisle: El mercado es caro a largo plazo, pero no hay que vender)

Fuente: Renta 4

Añaden que “de volver a los márgenes que han tenido las empresas estadounidenses en las últimas dos décadas (fuente Bloomberg), el PER 2015 no sería de 14,85 veces si no de 23 veces, por lo que deberíamos concluir que el S&P 500 está muy caro”.

De todos modos, aseguran que si no se produce una cascada de malas noticias desde el punto de vista macroeconómico que pudieran provocar una recesión “sería difícil ver una caída tan abrupta del margen de beneficio, pero obviamente la importancia de los márgenes hay que tenerla muy en cuenta a la hora de hacer predicciones de lo que harán los beneficios en el futuro”, explican.

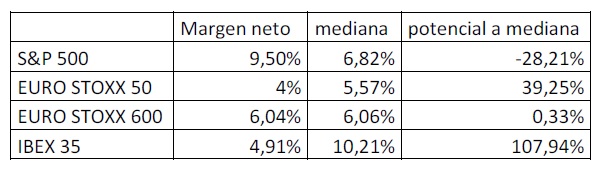

En este sentido, los expertos aseguran que “Europa no está, ni de lejos, en los niveles de valoración que tienen las empresas estadounidenses en términos de márgenes. Europa está algo más barata en términos de PER (sobre todo 2015e), pero es imprescindible que el crecimiento de los beneficios de las compañías europeas comiencen a dar síntomas evidentes de crecimiento y recuperación. De momento estamos viviendo de las expectativas, y la experiencia nos dice que no es suficiente vivir de la esperanza, que en algún momento las compañías tienen que demostrar de su capacidad para generar más beneficios que estos últimos años”, asegura.

Fuente: Renta 4

Es decir, que en cuestión de márgenes Estados Unidos está muy por encima de su media histórica.