Añadir Estrategias de Inversión en Google

La gestora explica que en la última Conferencia Global de Inversión de Schroders, que se celebró en Madrid este año entrevistaron a más de 150 inversores de todo el mundo sobre cuáles creen que serán las temáticas más importantes de cara a los próximos doce meses. Esta es su visión

Según los resultados de esta encuesta, los mercados emergentes (29%) y las soluciones multiactivo (21%) son las áreas que más interés suscitan. En menor medida, la deuda corporativa (bonos corporativos) y las inversiones alternativas líquidas también son áreas destacadas.

Quizá más destacable es conocer en qué activos están dispuestos a aumentar su exposición al riesgo. Casi la mitad, un 46% apostó por la renta variable europea. En la firma explican que “la renta variable global también se situó entre las favoritas, lo que apunta a que el 76% de los inversores incrementaría su exposición a los mercados bursátiles. En cambio, solo el 4% de los inversores optó por la renta fija”.

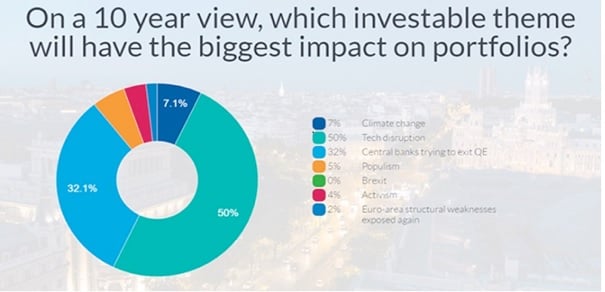

Pero, ¿qué es lo que piensan que va a afectar a sus carteras? Los institucionales señalan a los avances tecnológicos, la retirada de las políticas monetarias de expansión cuantitativa y el cambio climático. Los inversores también consideran que el populismo tendrá consecuencias de gran calado. En cambio, ninguno de ellos anticipa repercusiones notables del Brexit en las carteras de inversión.

Bancos centrales

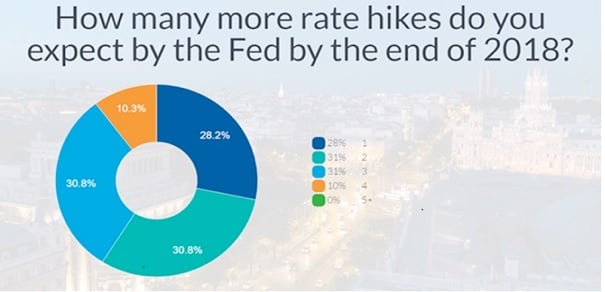

No se olvidan los institucionales encuestados en Madrid de los bancos centrales y cómo el cambio de sus políticas en los próximos meses podría afectar a sus portfolios. El consenso de los expertos espera, por ejemplo, que la FED suba los tipos en diciembre y el BCE ya ha anunciado que a partir de enero iniciará el tapering (aunque no usa ese término). Es decir, comenzará a reducir la cantidad destinada a comprar bonos cada mes. En concreto, pasará en enero a gastar 30.000 millones, frente a los 60.000 millones actuales.

En Schroders explican que “a pesar del aumento de las perspectivas sobre un endurecimiento de la política monetaria estadounidense en diciembre, la mayoría de los encuestados no prevé que la Fed adopte un ritmo de normalización más agresivo en los próximos doce meses. El 59% de los inversores no espera más de dos subidas, y solo el 10% anticipa cuatro”.

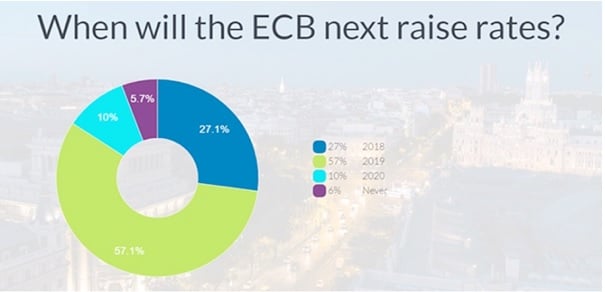

En cuanto al BCE esperan que más allá del tapering, las subidas de tipos se hagan esperar algo más. En concreto, la mayoría de los inversores (57%) respondió que no cree que el BCE suba sus tipos de referencia hasta 2019, momento en el que actualmente los mercados estiman que la institución habrá terminado de retirar su programa de expansión cuantitativa. Sin embargo, más de un cuarto (27%) considera que podría implementarse una subida de tipos antes, en algún momento de 2018.