Somos un país que hemos tenido mucha tradición en mercado monetario y mucho inversor no ha acudido a las otras opciones. El hecho de que la renta fija tenga que dar más que el mercado monetario, ha ocurrido siempre y el hecho de que la bolsa da más rentabilidad que los bonos también. Los small caps son más rentables ha ocurrido siempre y seguirá ocurriendo

. Lo que quiere decir que en momentos de tipos bajos, las personas tienen que preocuparse de otras alternativas que puede tener para sacar rentabilidad.

Pero ¿cómo sabemos si un activo está barato o caro? Dice Jaume Puig, director general de GVC Gaesco citando a los premios nóbeles de este 2013 que el precio de un activo en bolsa puede coincidir con el valor real de ese activo pero en ocasiones “ocurren shocks, como el que hemos visto en el sector inmobiliario. El precio puede ser distinto del precio real pero al final vuelven al equilibrio. “Nuestra misión es ver que está equilibrado y cuál es nuestra predicción de cuándo volverá al equilibrio”.

Desequilibro en renta variable

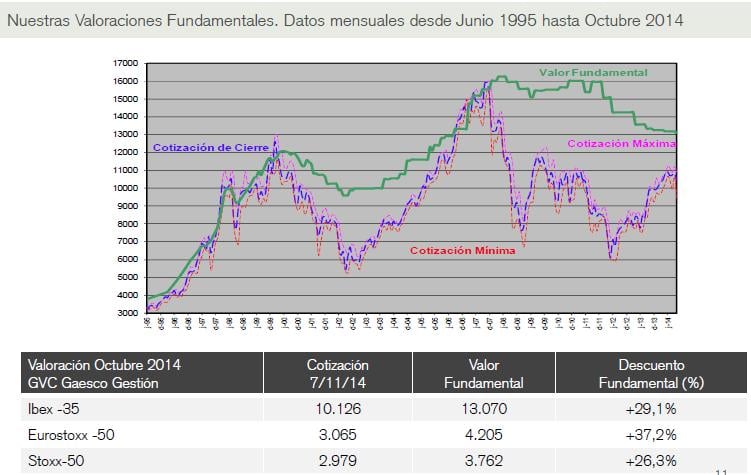

Por esto, este experto analiza algunos de los desequilibrios que estamos experimentando en este momento. El primero, el de la renta variable. Y es que, que haya salido mucho dinero desde el crash de Lehman Brothers, no quiere decir que la renta variable esté barata. “Que lo está, y mucho”. Pero sabemos que está barata porque el precio de una compañía cotizada en bolsa es el que muestra su cotización pero si calculamos el valor de esa empresa – en función de lo que gana y sus variables – nos encontramos que hay una diferencia entre lo que valen las compañías y lo que cotizan. En el Ibex35 el valor de la cotización es 10.126 puntos frente a 13.070 que tiene la valoración fundamental. Nuestra visión en renta variable es muy sencilla: las cotizaciones se están acercando a su valor pero a día de hoy, siguen los descuentos.

La subida que ha experimentado el Ibex35 no es por la revalorización de su valor sino porque el descuento fundamental está volviendo a donde tiene que estar. “Creemos que estamos en 2.500 puntos baratos y llegaremos a cero. Estamos subiendo porque se está reduciendo el descuento fundamental”.

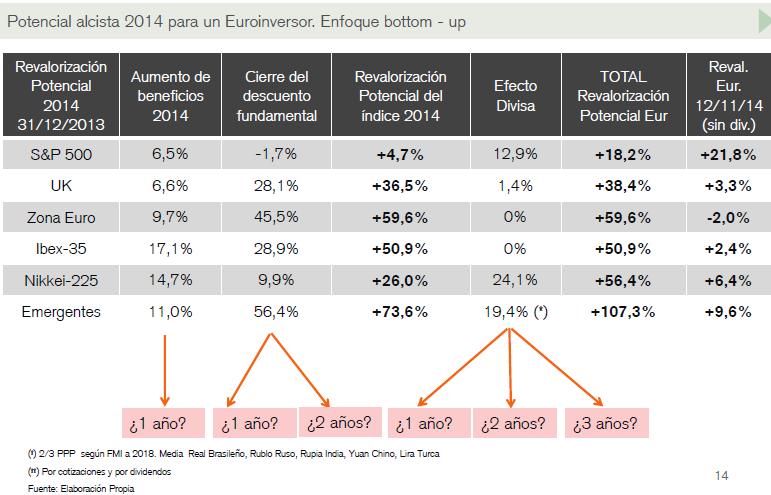

A comienzos de año, el análisis de potencial de subida de los mercados era que podrían subir porque los beneficios de las empresas americanas suben – +6.5% - pero tenía capacidad de subir además por el efecto divisa. Para un inversor en euros, el aumento del beneficio más el descuento más el dólar, podría llegar a ganar un 18%. El resultado de hoy es que ha dado un 21% de rentabilidad, a lo que habría que sumar el dividendo.

Porque los dividendos que pagan las empresas no paran de crecer: de 492.000 millones abonados en 2009 este año pagan 702.000 millones. Pagan más dividendos porque ganan mucho más. Pero hay otro tema que nos gusta: en recomprar sus propias acciones las empresas están gastándose cerca de 700.000 millones. Dedican lo mismo en pagar dividendo que en comprar acciones. Si esto lo hacen tantos consejeros delegados es porque si la empresa vale X y cotiza por debajo, y compran sus acciones para amortizarlas en la mayoría de los casos, están creando valor para sus accionistas. Les es más fácil hacer esto que hacer una fábrica nueva: “Mejor comprar que construir”. Esto tiene fecha de caducidad porque el día que las cotizaciones lleguen a subir ya no crearán valor para sus accionistas. Esto es muy sintomático.

.jpg)

Pero claro, detectamos mucho valor, un gran desequilibrio y además lo cuantificamos pero viendo gráficos como el siguiente muestra que las bolsas mundiales están en máximos históricos. Esto asusta. Es más, en EEUU, el S&P500 ha hecho máximos históricos. Si miramos los beneficios, han ido creciendo y, si las empresas ganan lo máximo, las acciones tienen que estar en máximos.

El FMI dice que el mundo crece un 3.3%, lo mismo que los años anteriores, todo lo que sea crecer por encima del 3% apalanca los beneficios de las compañías. Entonces. ¿dónde está la crisis? Es cieto que los emergentes han crecido mucho – y continúan - pero el cambio está en los desarrollados, que mejoran.

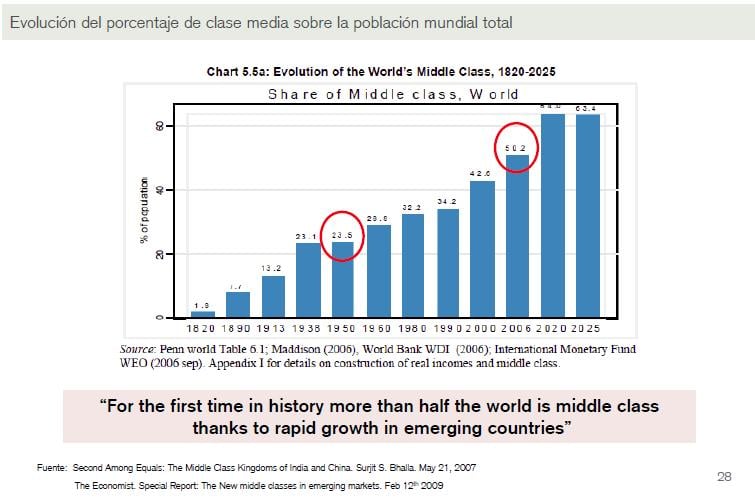

No se ve que los beneficios de las empresas vayan a caer y, si siguen creciendo a este ritmo, las bolsas seguirán subiendo. No sólo en EEUU porque en todo el mundo están creciendo los beneficios por encima de la media histórica. Y no sólo crecen sino que las empresas presentan resultados con sorpresas positivas generalizadas en ventas. En Estados Unidos llevamos viéndolo años y en Europa no veíamos esto desde el primer trimestre de 2010. Es el gran cambio de este trimestre. Matriculaciones, turismo, venta de relojes suizos- con Hong Kong como máximo comprador-…y es que la población mundial no para de crecer. El mundo tiene más personas y además la clase media – personas que consumen – también va en incremento.

Los factores demográficos son básicos para entender por qué las empresas crecen más pues esto está catapultando los beneficios de estas empresas. Pero en este entorno ¿cuáles son las recomendaciones?

Bolsa de la Eurozona. Está barata y, aunque su gráfico no es el mismo que el de la bolsa americana, sí existe ese descuento. Veríamos al Eurostoxx subir hasta los niveles de 2007.

Bolsas emergentes. Si estamos en lo cierto no se irán a los máximos anteriores de 1.400 sino que irán hacia 1800-1900 puntos. Estamos más concentrados en los países del sudesta asiático.

Bolsa Japonesa. Está pegando el salto y tiene capacidad de acercarse a los 25.000, desde los 17.000 puntos actuales.

Otra alternativa es invertir en productos mixtos que invierten en renta variable.

Desequilibrio renta fija

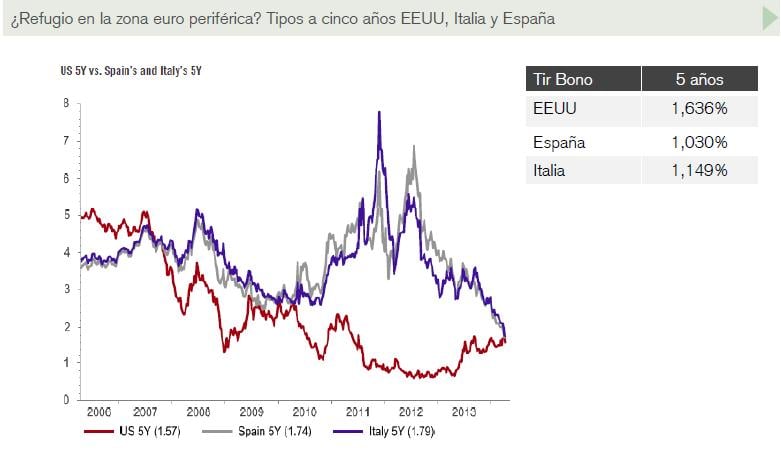

La renta fija está sobrevalorada porque no encaja en las valoraciones. La diferencia entre lo que paga un bono a diez años americano y un alemán está muy lejos de lo que es normal con lo que no hay mucho refugio en los bonos de la Europa Central. No parece ser un gran sitio donde invertir con estas diferencias. ¿Y los periféricos? Tuvieron su momento en 2012, pero las líneas se cruzaron y ahora un bono americano a cinco años paga un 1.63% cuando el italiano lo paga al 1.14%.

No tenemos refugio en zona euro, ni periféricos, ni mayor duración, ni corporates…esto nos recuerda a la crisis inmobiliaria: en época de burbuja el alquiler daba una rentabilidad muy pequeña en comparación con lo que se pagaba por la compra. Este desequilibrio al final se materilizó. Hay una especia de huída hacia bonos high yield o emergentes. Con esto se está aumentando el riesgo porque cuando los tipos suban, caerá más la rentabilidad de este tipo de bonos. La recomendación aquí es la venta de futuros de bonos a diez años tanto de EEUU como de la Eurozona. Creemos que en 2015 será la forma de ganar dinero en renta fija.

Pero ¿queda algo que comprar? Bonos convertibles de empresas de calidad. El bono convertible tiene la parte de renta fija y la de renta variable convertible en acciones. Hay opción porque hay rendimiento en las acciones, con lo que vendrá de la beta de las acciones. Eso sí, cuidado con qué bonos compramos.

Desequilibrio de divisas.

Básicamente vemos al euro caro y otras divisas baratas. El hecho de que el euro haya estado caro revierte en un menor crecimiento y, por tanto, una mayor inflación. ¿Cuál es la única forma de saber si la inflación baja es un problema en la Eurozona? Bajando la divisas. Si el euro dólar se va a 1.17 se verá si la inflación repunta o no. La estrategia está en comprar divisas baratas.

Volatilidad baja quiere decir que las caídas son menores de lo que normalmente son. La relación causa efecto, es que volatilidad baja suele ser la consecuencia de entrada de dinero en las bolsas. Hay tanto dinero que no encuentra alternativas, tanto vencimiento de renta fija que no sabe cómo renovarse, que hace que esto sube.

Las familias tienen el mismo dinero pero están más conservadores que antes de la crisis. No sólo el dinero de instituciones y de grandes inversores que van a la bolsa sino que hay un caldo de cultivo porque los particulares con un depósito a cero tiene más depósitos que nunca. Hay un goteo de particulares a bolsa. Entrará en bolsa dentro de 3-4 años y entonces veremos si en ese momento sigue tan barato porque quizás compre caro.

¿Se puede aprovechar la volatilidad? Sí. El año pasado aun subiendo las bolsas tuvieron seis momentos de tensión en la volatilidad por encima de la media. Este año el pulso del mercado nos dice que la volatilidad es baja y cuando hay un susto va a la media, el mercado no considera que el problema que haya sea serio.