En un entorno en el que la industria de ETF están ganando cuota de mercado y ejerciendo una importancia presión sobre los precios, el sector de gestión activa está tratando de demostrar que sus estrategias son capaces de generar rentabilidades por encima de su benchmark.

Tirando de porcentajes, el 100% de los ETFs que tienen al selectivo español como referencia, consiguen perder menos del 13% de penalización que experimenta el Ibex35 en lo que llevamos de año. Habría que reducir el porcentaje hasta el 85% para hablar de los fondos de inversión que pierden en un porcentaje inferior a su índice de referencia. Claro, siendo justos es cierto que hablamos de 21 fondos (de los que invierten en RV España de gran capitalización) frente a 4 ETFs referenciados al selectivo español.

Ojo, que si ajustamos por dividendo, la rentabilidad del Ibex35 en el período es del -7,53%. Entorno en el que ningún fondo consigue caer menos que el índice con dividendo. Claro que tampoco lo hace ningún ETF.

.jpg)

Fondos indice (en rojo) vs media de los fondos de gestión activa (en azul)

Pero ¿y si ampliamos el plazo? No hay ningún fondo que se acerque a la penalización de más del 14% que experimenta el selectivo español mientras que sí hay un ETF que presenta una caída superior a la del benchmark. Claro que la clasificación clásica de gestión activa frente a gestión pasiva cada más se está difuminando si vemos cómo hay muchos fondos que se suponen de gestión activa que replican al índice pero con más comisiones propias de los fondos de gestión activa así como también hay cada vez más ETFs que añaden valor y que no sólo traquean índices..

Si ajustamos por dividendo, la rentabilidad del índice a tres años es positiva del 21,6%. rentabilidad en la que ni fondos ni ETFS quedan cerca.

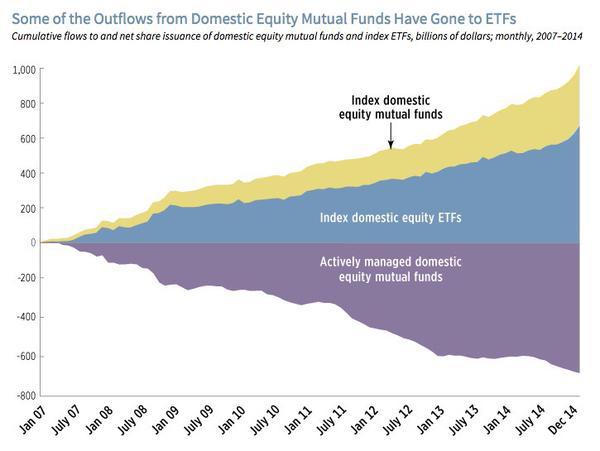

En el último informe de BlackRock a inversores institucionales, se evidenciaba cómo los ETFs cada vez más están ganando más peso en sustitución de los productos derivados y la regulación, con directivas como Mifid o la RDE en Reino Unido seguirán favoreciendo a la industria con la prohibición de determinadas retribuciones y una mayor transparencia en costes, junto con la tendencia hacia una cartera más diversificada que favorecerá el desarrollo de la gestión pasiva. (Ver:¿Qué se juega el sector del asesoramiento con Mifid2?)

Tal y como expone Martin Huete en su blog, “está más que demostrado que en prometido, el 90% de la rentabilidad de una cartera se consigue por asset allocation y sólo el 10% restante por la selección de valores o fondos concretos (8%) y por el market timing (2%)”.

Te interesa leer: La gestión pasiva sigue siendo más rentable para los inversores en EEUU