1- Una mayor recuperación de la economía global: Según los expertos de la firma, debemos esperar que la tendencia de crecimiento por encima de la media que se ha producido en Estados Unidos este año se mantenga el próximo. Esto es algo importante porque creen que el país se ha convertido en el principal actor de la recuperación a nivel global. Por el contrario, en Goldman Sachs consideran que en Japón y en Europa las cosas tenderán a ir algo mejor gracias a las políticas de expansión de sus bancos centrales, la caída del precio del petróleo y una posible relajación en las condiciones que se exigen para conceder préstamos. Para China esperan que las tasas de crecimiento sigan reduciéndose

Los principales riesgos para los expertos de la firma se esconden de nuevo en Europa, en donde temen que puedan presentarse nuevas tensiones políticas. Tampoco descartan problemas en China, debido a los problemas de su sector inmobiliario entre otras cuestiones.

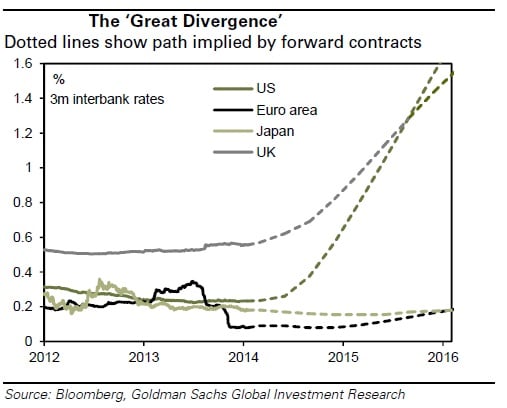

2- Seguirán existiendo divergencias entre los países desarrollados: Se refieren sobre todo a las divergencias entre Estados Unidos y el resto de países, sobre todo a la eurozona. En opinión de estos expertos, la diferencia entre el crecimiento de Estados Unidos y Europa se ampliará. Esto provocará que las autoridades monetarias comenzará su ciclo de subida de tipos el próximo año, mientras que el BCE y el BoJ seguirán aflojando sus políticas monetarias.

En términos de inversión esto podría afectar a la evolución de la rentabilidad de los bonos soberanos, que podrían seguir aumentando el diferencial entre los estadounidenses y el resto. Esto, según los expertos de Goldman Sachs “es lo que mantiene nuestra visión de que el dólar seguirá siendo muy fuerte”.

3- Un nuevo orden petrolero: La caída de 30 dólares en el precio del petróleo desde junio ha provocado un nuevo estatus en el petróleo. Entre otras razones, este descenso está provocado por la entrada en escena del petróleo no convencional en Estados Unidos. Y las implicaciones de este nuevo orden serán muy importantes también para otras materias primas, lo que hace que los analistas de la firma crean que seguiremos viendo riesgos de caídas en los precios del cobre y el aluminio, por ejemplo. Como ya estamos observando, el descenso en las materias primas afectará a los niveles de inflación mundiales.

Desde el punto de vista de los inversores, “las empresas productoras y de servicios serán las más afectadas, sobre todo en aquellos modelos basados en la asunción de altos precios”. También pasará factura a los países productores y exportadores. En esos casos podríamos ver divisas más débiles, recortes del gasto fiscal. Podríamos ver este tipo de dinámicas en Rusia y Nigeria. Todo lo contrario de lo que ocurrirá en países importadores como India o Turquía.

4- La lucha contra las bajas tasas de inflación: El bajo crecimiento de los precios ha sido un tema importante en 2014, sobre todo en zonas como Europa, y lo seguirá siendo en 2015, pronostican en Goldman Sachs. “Como resultado un gran número de bancos centrales ven cómo los precios están por debajo de sus previsiones”, afirman. Eso es lo que ha provocado los últimos movimientos de autoridades como la japonesa o la europea. De hecho, el miedo de la deflación sobrevuela la mente de muchos inversores. “Creemos que la respuesta a estos miedos supondrá un gran catalizador para los mercado. Aunque vemos que el BCE sigue siendo reacio a poner en marcha un QE, creemos que si se entra en el peor de los escenarios, podría poner en marcha una política mucho más agresiva de lo que el mercado espera”. Explican que podríamos ver movimientos de este tipo en países como Israel, Corea, Polonia, Hungria…. En estos casos podríamos asistir, incluso, a la depreciación de sus monedas.

5- Mercado alcista del dólar: las medidas anteriores traerán consigo un mayor fortalecimiento de la moneda estadounidense, sobre todo frente al euro y el yen. En Goldman Sachs ven el EURUSD en 1,15 y en USDJPY en 130.

6- El papel de la FED: En la firma creen que la autoridad monetaria comenzarán a subir los tipos en septiembre y se alejan del mercado al considerar que las siguientes subidas serán más rápidas de lo que el consenso considera. Creen que el tipo de interés neutral está alrededor de 4% que podría llegar en 2017.

7- Más alivio y más polarización en los emergentes: Explican en la firma que el crecimiento de los países emergentes en los primeros seis meses del año ha sido el más débil desde el principio de la crisis financiera, aunque creen que podrían entrar en 2015 en mejor forma, gracias a las mejoras de los balances de países como India, Tailandia y Chile. Hay países en los que la inflación también está cayendo, como en Turquía, lo que llevará al buen comportamiento de muchos bonos emergentes en moneda local.

Sin embargo, explican estos expertos y otros muchos, en 2015 veremos mucha polarización entre los emergentes que han iniciado su programa de reformas y los que no lo han hecho, como Sudáfrica y Brasil, por ejemplo.

8- China, siempre China. Según estos analistas los principales problemas con los que tendrán que lidiar las autoridades es con el fuerte endeudamiento de las empresas del país y de las autoridades locales, además del problema inmobiliario, entre otros. Creen que la tasa de crecimiento seguirá reduciéndose, esta vez hasta una cifra comprendida entre el 6 y el 7%. ¿Cómo afectará esto a los mercados? Según Goldman Sachs deberemos acostumbrarnos a un aumento de la volatilidad cada vez que conozcamos datos macro, por ejemplo. Sin embargo, esta situación abriría oportunidades para invertir en valores chinos en esos mercados.

9- Menor volatilidad: los analistas de la firma entienden que los bajos niveles de volatilidad vistos en los mercados –salvo en la corrección de octubre-, seguirán siendo la tendencia en 2015.

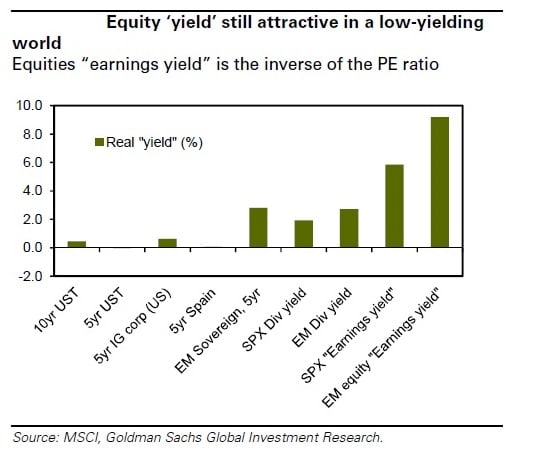

10- Hay que acostumbrarse a bajas rentabilidades: En el banco creen que los inversores deben acostumbrarse a que los próximos años estarán dominados por bajas rentabilidades en la mayor parte de los activos. Con todo, creen que la renta variable, sobre todo la europea y japonesa, serán los principales focos de crecimiento.