El caso más paradigmático de todos es el protagonizado por

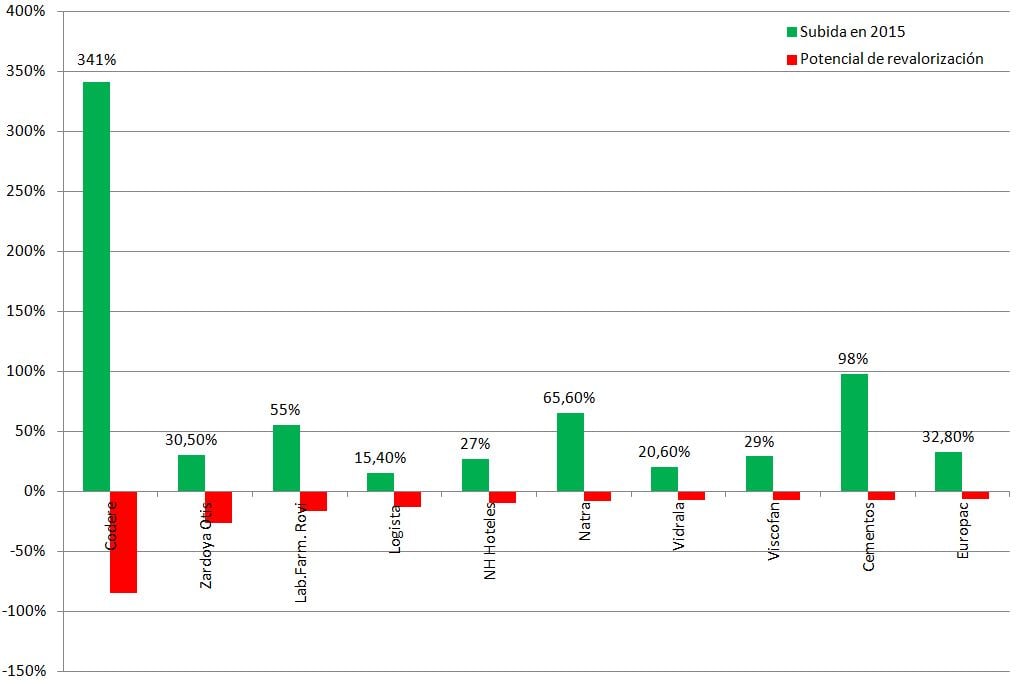

Codere, una casa de apuestas con muchas deudas. Si para los expertos su precio objetivo no va más allá de los 20 céntimos por acción, sus títulos cotizan en estos momentos un 85% por encima de este nivel. ¿Qué hay detrás? Un hecho irreprochable: es la compañía más alcista del mercado con una subida del 340% en 2015.

“Lo que te deja entrever es que es un título sin liquidez y muy fácilmente manipulable”, reconoce José Lizán, gestor de carteras de Auriga Bonos, que denomina a la casa de apuestas como ‘una historia de concursos de acreedores’.

Si observamos su gráfico, el mes de febrero fue clave para la acción. De siete saltos pasó de cotizar en la zona de 0,3 euros a soñar con los 2,7 euros, pese a que jamás lo confirmó en precio de cierre. Hablamos, por cierto, de una acción que ha tumbado la crisis puesto que justo en sus comienzos se encontraban por encima de la zona de 20 euros.

Los 10 valores que 'se han pasado de frenada' : potencial de subida & performance 2015

Sin embargo, el descontrol” de Codere como define Lizán hay quien ha terminado por ‘creérselo’ en cierto sentido. “El punto de salida”, como lo define José Iván García, director de análisis y estrategia de KAU Finanzas , se nos habría pasado justo ahora pues se sitúa en la zona de 1,33 euros. Ahora bien, “si sigue subiendo habría que ajustar los stops al alza. Ha subido muy rápido, es cierto, pero el valor es alcista” en el corto plazo”.

Antonio Espín, analista independiente de la Zona Premium, habla de una “exageración” al referirse a Codere. “Presenta un comportamiento técnico muy difícil de analizar” y destaca el “altísimo volumen” de negociación que afecta en estos momentos y desde hace dos meses al valor.

Ahora bien, ¿siguen dentro? Cuidado porque podrían encontrarse con un problema de liquidez a la hora de querer vender. “Tenemos más posibilidades de quedarnos "pillados" en el valor que de acertar un nuevo movimiento”, reconoce José Luis Herrera, de CMC Markets, bajo la sombra de un valor en cierta (o mucha) medida manipulado.

ZARDOYA OTIS

Es el ejemplo, en su caso, de un título que protagonizó durante 16 sesiones seguidas y el día 17º corrigió. Tanta revalorización ha hecho que de pensar en los 10 euros ahora sueñe con los 12 como objetivo en cuestión del último mes, pero es que su tendencia alcista viene desde finales del mes de diciembre. La cuestión es que, en base al consenso del mercado, los títulos de este valor se encuentran un 26% por encima del precio objetivo del que hablan los brókeres situado en 8,67 euros.

En el plano fundamental, como compañía fabricante de ascensores se debería beneficiar de una recuperación tanto de la demanda interna en nuestro país como del 'resurgir' aún por confirmar del mercado constructor e inmobiliario.

Su capitalización podría situarle en la parte media de la tabla del Ibex con más de 5.100 millones de euros, por encima de títulos como Mediaset, Dia, Acciona, BME o Gamesa, entre otros. Y podría seguir subiendo. "Al calor del comportamiento favorable de los valores industriales" le hace subir, sugiere Espín. "Es un valor para mantener" considerando como muy importante la zona de 11,25 euros por acción.

...Y LAS 8 RESTANTES

La tercera compañía que más se habría pasado de frenada para nuestros analistas es una farmacéutica como Laboratorios Rovi. Se encuentra hasta un 16% por encima del precio estimado por los analistas que es de 13,31 euros a un año vista. En el año sube un 55% quizás gracias a la apuesta que hicieron por el sector farma grandes del tamaño de Kalyani en cuya SICAV Rovi fue una de las que aparecieron en cartera en la última revisión comunicada a la CNMV.

Natra, filial de Natraceutical, dedicada al sector alimentario eso sí... suma en 2015 un 65% de revalorización lo que ha llevado a plantearse que su precio se quedaba corto. Cotiza, en estos momentos, un 8% por encima del euro de precio objetivo que le conceden los expertos. Sin embargo, revalorizaciones de este tamaño son habituales en valores de precio tan reducido como Natra. A pesar de que los expertos defienden que, en el largo, su tendencia es bajista, ahora lo que está primando es el rebote. Isidro Fornells, director del Centro de Formación de Traders, reconoce que toda estrategia alcista pasa por "superar la resistencia de 1,125 euros". En caso de ser superada, "el próximo objetivo sería de 5,84% y stop en 1,170 euros".

Dentro del sector alimentación destaca asimismo una 'ex Ibex' como Viscofán. Se anota un 29% en los tres meses que llevamos de 2015, lo que ha provocado que su precio se sitúe hasta un 7,3% por encima de los 52,04 euros por título que le concede el consenso de expertos. Renta 4 va por libre y habla de los 59 euros como meta para una compañía que ha revisado al alza sus estimaciones de cara a los próximos resultados.

En el plano técnico, el valor se encuentra en máximos históricos, tal y como reconoce Luis Lorenzo, analista de Dif Broker. "El soporte está en 54,40 euros. Cabe aguantar dentro, mientras no veamos que pierda alguno de los soportes".

Los 10 valores que 'se han pasado de frenada' : precio actual & Precio objetivo

Vidrala, de nombre similar aunque dedicada a la fabricación de botellas de vidrio y cristal, acusa en sus números una revalorización anual del 20%. Según los brókeres su precio se encuentra un 7,5% por encima del objetivo que se sitúa en la zona de 42,05 euros.

Ligando con el sector consumo y de transportes, Europac es la mezcla de ambos y una de las apuestas más consolidadas de determinadas gestoras independientes, como es el caso de Gesconsult.. De las diez compañías analizadas es la que menos se ha 'pasado' del valor estimado por los expertos y que situaría en la zona de 5,04 euros. En 2015 se ha erigido como uno de los títulos más alcistas del mercado, con una revalorización del 32%.

En su afán de marcar la diferencia, Logista es una de las pocas OPVs que han cumplido con éxito su misión en el mercado en el último año. Acumula una subida del 15% en el año, que no es evidentemente tanto si se compara con sus homólogas, pero ya se le habría ido de las manos. El nivel óptimo para los brókers es de 17,3 euros, un 13% por debajo de donde se encuentra en estos momentos.

Y su situación financiera es de las mejores del mercados al tener 'caja'. Esto es, que cuenta con liquidez y cero endeudamiento. Se estima que el dinero disponible por la compañía se sitúe en los 869 millones de euros al cierre de año, lo que supone un 34% de su volumen de mercado.

En otra categoría, la del turismo en este caso se sitúa NH Hoteles, que, en base al criterio de los brókers cotizaría ahora mismo un 9,9% por encima de los 4,52 euros de los que hablan como precio objetivo. Su caso es bastante diferente que el de Cementos Portland, por ejemplo, el último de los valores que comentaremos aquí pues este sí ostenta el título de 'chicharro' en el mercado si matices.

La hotelera forma parte de un sector en expansión y cada vez más beneficiado por la recuperación económica a nivel mundial que incentiva el turismo y por el crecimiento al tiempo de la demanda interna en España. Le acompaña, asimismo, el plano técnico pues se encontraría superando "la figura de rango alcista de manera contundente directa a los máximos del pasado año 2014", como señala José Antonio González, analista de Estrategias de inversión. Sube en el año un 27%, un tercio de la subida espectacular experimentada por Cementos Portland (98%), aunque su situación es algo menos fiable o sólo apta para abonados al riesgo.

La cementera, que también podría verse beneficiada por el despertar del sector constructor, se debe más a una cuestión de especuladores que a otra cosa. Pasado el nivel objetivo de 6,8 de los brókers, cotiza un 7% por encima. Roberto Moro, analista de Apta Negocios, considera que podría alcanzar incluso los 9,35 euros por acción.