Los inversores contrarian, o que les gusta seguir el sentimiento de la opinión contraria, se vuelven bajistas cuando hay demasiados inversores comprando, es decir, cuando la mayoría de los inversores alardea de una predisposición demasiado alcista. Precisamente en este punto de mercado nos encontramos actualmente:

el ratio put/call ha marcado niveles de 0,50, los mínimos del año (por debajo de 0,55 suele avisar de que podría funcionar la teoría de la opción contraria). Los niveles de extrema complacencia son tan alarmistas como que tendríamos que retroceder a octubre de 2014 para ver cotas tan bajas en el ratio put/call.

.png)

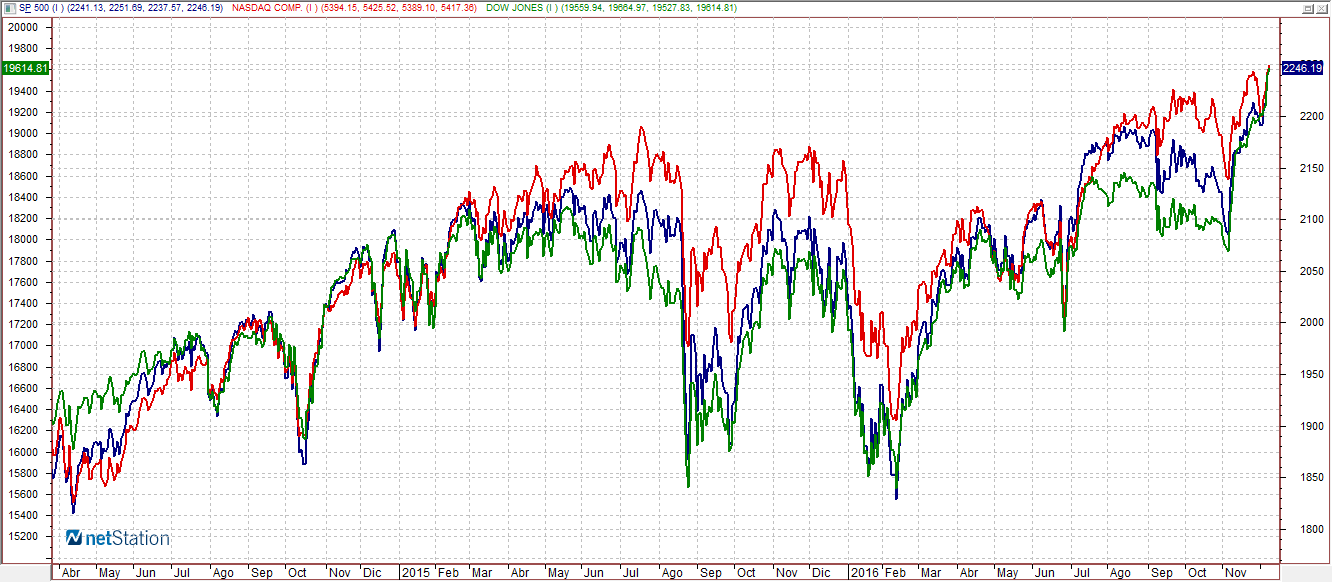

¿Podría el ratio put/call estar avisando de que el mercado está haciendo un extremo de mercado o techo? Es difícil de decir ahora que el S&P 500, el Dow Jones y el Nasdaq Composite han superado sus máximos históricos, pues no se le pueden poner barreras al campo, ¿o sí? Si la próxima semana la Fed subiera tipos de interés más de lo previsto (0,25 pb) o se echara atrás y no moviera ficha, en contra de lo que descuenta el mercado, entonces el mercado podría experimentar una corrección que descargara “toros”.

Por otro lado, nos encontramos en Europa con un escenario más mixto. Mientras que el Dax (10.850 puntos), el CAC 40 (4.605 puntos) y el EuroStoxx 50 (3.160 puntos) han conseguido superar sus resistencias clave, el Ibex 35 aún sigue dubitativo y no ha logrado rebasar la barrera de los 9.330 puntos.

.png)

Fuente: Renta 4

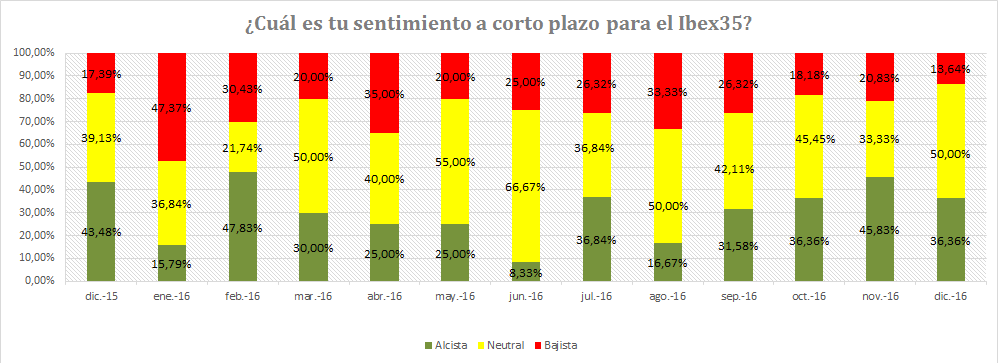

Cuidado, porque ni con el viento de cola en toda Europa nuestro selectivo español se une a la ruptura de resistencias clave, aunque el sentimiento bajista que existe para con el Ibex 35 es el más bajo del año, como reflejó nuestra encuesta de sentimiento mensual. (Ver: El Ibex 35 muestra el menor sentimiento bajista desde 2015)

.png)