El analista que ha realizado el informe, Keith Parker, explica que siguen apostando por una estrategia de inversión en la que se ponen largos en renta variable y cortos en renta fija. El experto lo hace utilizando cinco argumentos que, en su opinión, son bastante claros:

1- Las posiciones de renta variable en las carteras de inversión están por debajo de la media:

En Barclays aseguran que los ratios que utilizan para medir la exposición de las carteras a la renta variable alcanzaron máximos previos a la crisis a finales de noviembre, lo que elevó los riesgos de un sell-off- “Los gestores de fondos estaban posicionados para el rally de finales de año, a pesar de las continuas redenciones de sus carteras.”

Ellos explican que las salidas de dinero precipitaron las caídas de las bolsas a mediados de diciembre, coincidiendo con un aumento de los riesgos en los mercados.

Los expertos de la firma consideran que las salidas de dinero de los fondos en diciembre se van a convertir en fuertes en entradas en enero, como suele ser habitual en este mes, por otro lado.

2- La liquidez acumulada debería ir a la renta variable.

“Desde que la volatilidad comenzó a incrementarse en septiembre, la entrada de dinero en instrumentos monetarios ha subido. Estimamos que hay un exceso de efectivo de unos 95.000 millones de dólares que eventualmente debería dirigirse a renta fija y renta variable en los próximos meses”, aseguran. Los analistas dicen que toda la liquidez que se ha acumulado en las carteras ha sido superior a la que se generó en los últimos dos años, ya que la cifra de dinero inmovilizado ha sido excesiva en su opinión.

“Si la renta fija se benefició en 2014, la renta variable debería hacerlo en 2015”, explican desde la firma sobre todo por los descensos de la rentabilidad en 2014.

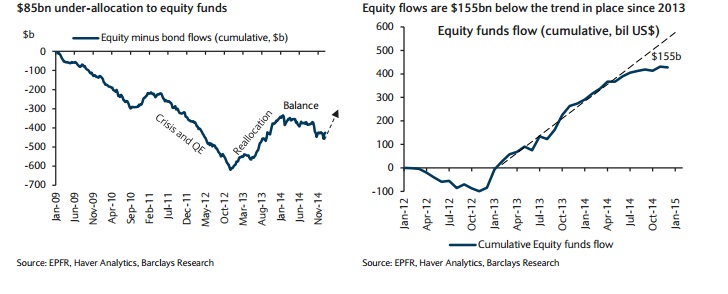

3- Los flujos de fondos que se dirigen a la renta variable se han estancado desde agosto.

Calculan en Barclays que en estos momentos la asignación de dinero a renta variable es deficitaria en unos 85.000 millones de dólares. En opinión de estos analistas, la fuerte llegada de dinero a los bonos en 2014 se ha casi compensado el año pasado hasta octubre del año pasado, aunque desde esa fecha el activo preferido por los fondos ha sido la renta fija hasta finales de año.

“En cualquier caso, la entrada de dinero a fondos de renta variable de enero de 2013 a junio de 2014 fue de una media de 25.000 millones de dólares al mes y esa cantidad debería igualarse”, aseguran en Barclays. A este ritmo la renta variable estaría infraponderada en unos 155.000 millones de dólares.

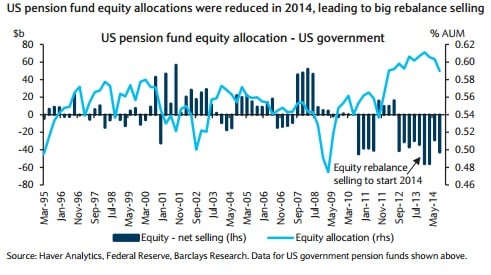

4- No habrá sobras de renta variable en las carteras para reajustar este comienzo de año

Al entrar en este año, el S & P 500 subió un 30 % en 2013 y los bonos cayeron un 2% menos, la renta variable subió un 10% en el cuarto trimestre de 2013, aseguran en Barclays. Por eso cuando se inició el año pasado los gestores se vieron con la necesidad de vender renta variable para reducir la exposición a ese activo desde niveles pico, algo muy diferente de lo que ocurre este ejercicio. En concreto, desde diciembre la asignación en acciones se ha reducido en 210 puntos básicos.

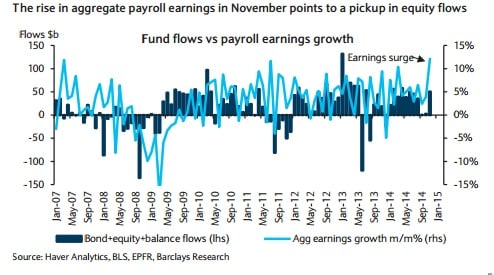

5- El aumento del empleo va a incitar un aumento de los flujos de fondos

Los datos hasta noviembre muestran una subida de un 12% de los ingresos de los estadounidenses el año pasado, la mayor subida de 2006. Según en Barclays, los flujos de fondos se mueven en línea con el aumento de los ingresos laborales de los ciudadanos.