Solaria, Colonial y Vocento se han convertido en los valores más alcistas de nuestro mercado este 2014. Todo ellos pertenecen al Ibex Small Cap

, debido a su baja capitalización, lo que les hace más volátiles, menos seguros y sólo aptos para los inversores más avezados. Con esto por delante, he aquí sus perspectivas técnicas:

SOLARIA

Solaria acabó el 2013 siendo uno de los perores valores del mercado español., pues su revalorización anual no llegó ni al 10%. En cambio, en 2014 las tornas han cambiado y la energética se ha convertido en el líder de las subidas del Continuo con una mejora superior al 80% del precio. Ahora bien, hay que tener en cuenta que la mayor parte de esta subida la acumuló en tan sólo dos sesiones, la del 16 y el 17 de enero. En estas dos sesiones dibujó dos velas de vértigo, pues la revalorización que acumuló fue del 106%, desde los mínimos del día 16 de enero, en 0,87 euros, a los máximos del día posterior, en 1,80 euros. Desde este último nivel comenzó a descender y, a día de hoy, ha perdido un 24% de lo que avanzó. De hecho, cotiza en la mitad de la vela que dibujó el 17 de enero y parece que va a ir a apoyarse al soporte de los 1,23 euros, donde tiene un hueco que aún no ha cerrado. Si lo cerrara, lo más probable es que Solaria volviera a perder toda la revalorización acumulada este año. (Ver: Gamesa, Solaria, Fersa ¿las subidas son cantos de sirena?)

.png)

El arranque de las caídas de Solaria en este año coincide con la presentación de resultados del ejercicio 2013. En dicho año registró unas pérdidas de 76,61 millones, multiplicando por tres su agujero.

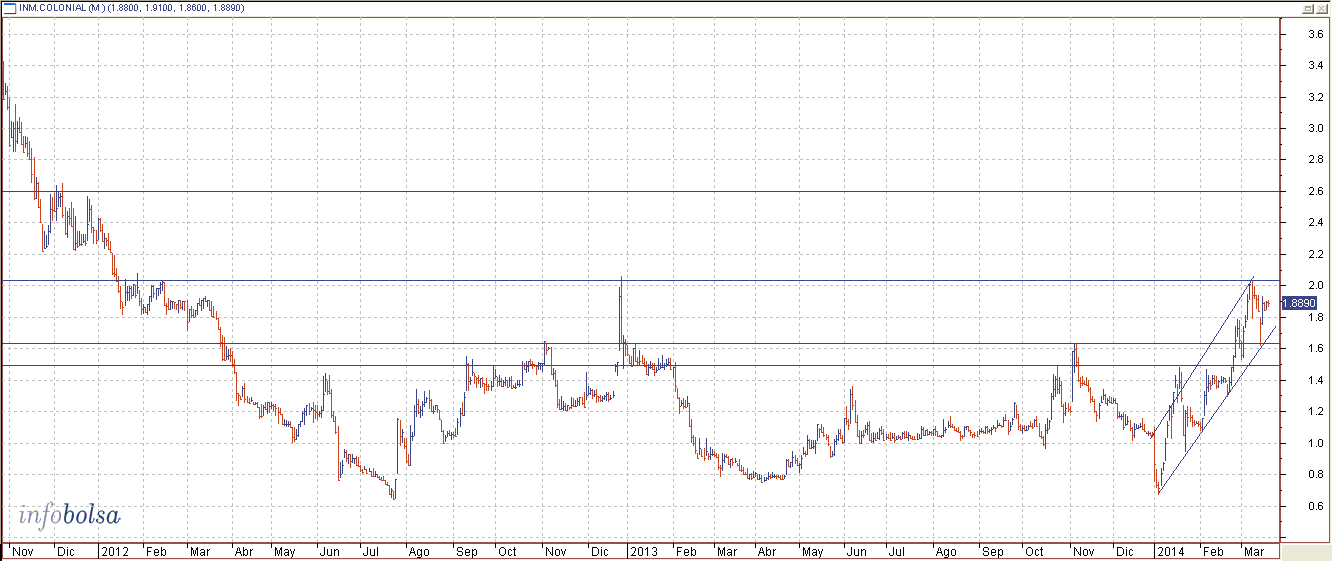

INMOBILIARIA COLONIAL

Su historia es el típico “los últimos, serán los primeros”. Tras firmar el 2013 a la cola del Ibex 35 con una caída del 35,77% y con serios riesgos de quebrar, ha sido comenzar 2014 y revivir de sus cenizas gracias a la mano de Villar Mir. Técnicamente, Colonial acumula una revalorización del 80%, lo que borra de un plumazo las pérdidas sufridas en el anterior ejercicio. Además, está canalizando perfectamente los avances desde los 0,71 euros. Actualmente, su próximo objetivo pasa por recuperar los máximos anuales en 2 euros. De superar esa resistencia, tendría un potencial de revalorización del 30%, pues no encuentra resistencias consistentes hasta los 2,60 euros. Por abajo, encuentra soporte en 1,62 euros.

Colonial ha resucitado gracias a la mano salvadora de varios inversores, entre los que destaca la familia Villar Mir. Recordemos que en enero los Villar Mir adquirieron hasta el 22,8% de la compañía al invertir 300 millones de euros, convirtiéndose así en el primer socio de la firma. De hecho, es previsible que aumente este porcentaje de participación hasta el 29,9%, el límite para que no tener que presentar una OPA por la totalidad de la inmobiliaria. Además, el grupo colombiano Santo Domingo, a través del fondo de capital Quadrant Capital Advirsors, invirtió 100 millones, y una Sicav de la entidad andorrana Mora Banc desembolsó otros 100 millones.

Gracias a esta financiación extra, Colonial podrá reducir su deuda, estimada en 3.486 millones, ofreciendo un bocado más apetitoso para sus accionistas. Además, el próximo día 8 de abril, Colonial aprobará en su Junta de Accionistas Extraordinaria la implementación en 266 millones adicionales de la ampliación de capital por valor de 1.000 millones aprobada en enero. Y, además, mantendrá su actual participación en su filial gala SFL, un deseo personal de Villar Mir.

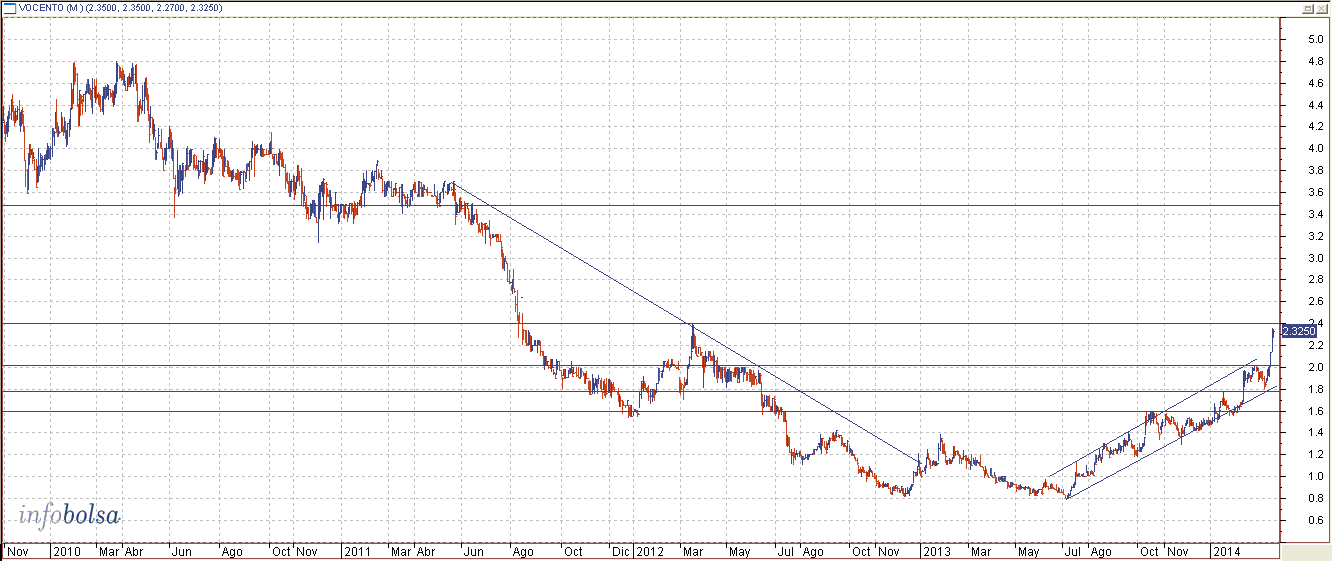

VOCENTO

Ha sido la última en añadirse a la lista de estos “valores cohete” del Continuo. En la última semana Vocento ha subido más de un 25% y poco le queda hasta llegar a su siguiente resistencia, en 2,4 euros, que fueron los máximos de 2012. De romper dicho nivel, la subida podría ser estratosférica en términos porcentuales, pues no encontraría freno hasta el entorno de los 3,5 euros. Esto implicaría un potencial de revalorización del 46%. Recordemos que a mediados del 2011 inició desde los 3,5 euros una caída en picado que le llevó a marcar sus mínimos históricos en 0,80 euros en julio (minusvalías del 98%). Igualmente, si Vocento no lograra perforar los 2,4 euros, la caída también sería amplia, pues encuentra soporte en 2 euros, un 16% por debajo de la cotización actual.

A día de hoy, la revalorización anual acumulada por Vocento es del 50%, mayor que la que acumuló en todo el 2014. (Ver: Las pequeñas también suben; Prisa y Vocento las favoritas)

Aunque los movimientos técnico vertiginosos de Vocento nunca pueden ser tomados como totalmente fiables, lo cierto es que la compañía tiene razones fundamentales para mejorar su precio, pues ha logrado cerrar una operación de financiación a largo plazo de 175 millones de euros. Además, sus resultados obtenidos durante 2013 fueron los mejores desde 2006 pues, aunque no logró salir de los números rojos (registró unas pérdidas de 15,1 millones), sus pérdidas se redujeron un 71%.