Sin embargo, en opinión de Markus Allespach, jefe de

Renta Fija de Bank Julius Baer “podría valer la pena y esperar en el banquillo a la espera de nuevas oportunidades en los mercados italiano y español, que podrían beneficiarse de mejores cifras económicas en el futuro”.

De acuerdo con una reciente nota del experto, las próximas fechas serán muy importantes en este sentido, ya que el próximo día 28 se conocerán datos de sentimiento en la Eurozona y el próximo 2 de junio se publicarán los índices de gestores de compras de la región.

Recuerdan en la firma, que la rentabilidad de los bonos a 10 años del gobierno alemán ha subido paulatinamente hasta su objetivo de tres meses del 1,45%. La firma opina que “ la economía europea está creciendo en un rango de entre un 1 y un 1,5%, “lo que podría ser demasiado fuerte para que el BCE se preocupe, aunque sigue siendo una tasa débil como para que países como Italia y España reduzcan su déficit.

Ellos explican que es justo este crecimiento en tierra de nadie lo que está provocando que los bonos de los gobiernos italiano y portugués aumenten su rentabilidad. En este sentido, los bonos a 10 años rondan el 3,25% y los portugueses se acercan al nivel del 4%.

Hace unas semanas, los expertos de Julius Baer redujeron su recomendación para la deuda periférica europea después de que Portugal se uniera a Irlanda al salir del rescate. El experto apunta que en las próximas semanas ya van a dejar de seguir la renta fija soberana europea atendiendo al tema núcleo/ periferia para pasar a valorar los países en función de si crecen, o no.

Precisamente, Allenspach explica que “España sin duda merece algo de crédito , y de hecho el rendimiento de los bonos españoles a 10 años, que ronda en el 3,1%, se ha revalorizado menos el de de Italia”.

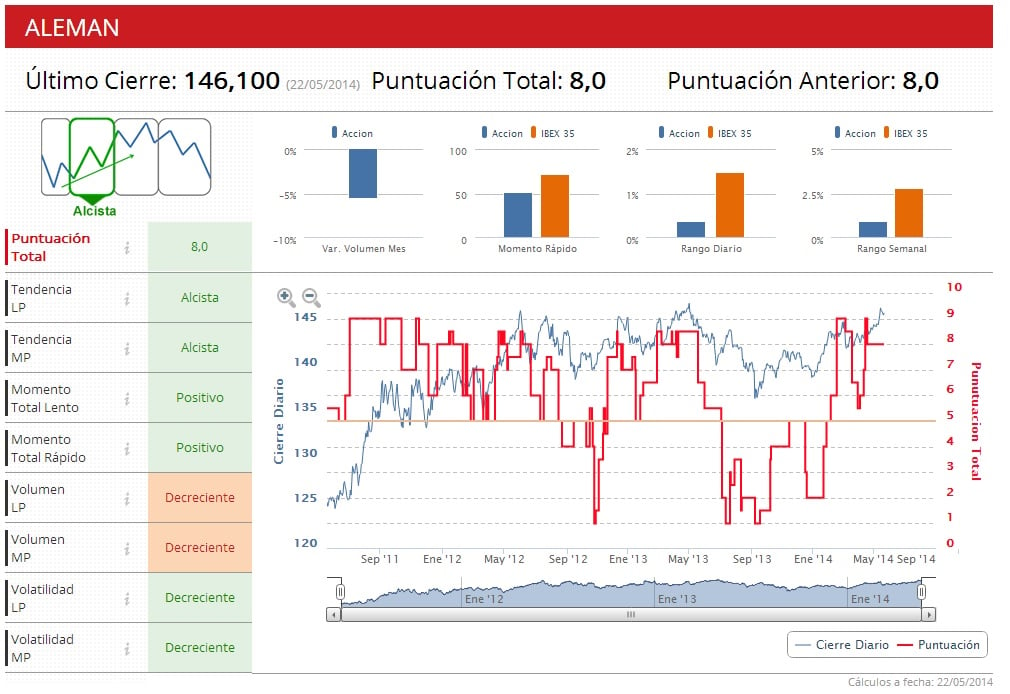

Los Indicadores Premium muestran que el bono soberano alemán a 10 años está en fase alcista, con una puntuación de 8 en una escala que va del 0 al 1.

Si quiere recibir una alerta cuando el bono alemán cambie de ciclo, pinche aquí