En lo que va del año, las importaciones de crudo chinas han aumentado un 9% en comparación al mismo período del año pasado, mientras que las importaciones de cobre de septiembre aumentaron un 18% en comparación a septiembre de 2014, lo que sugiere que los temores sobre la desaceleración económica de China han sido sobredimensionados. A pesar de la apreciación del USD, la sólida actividad económica de China debería impulsar el precio de las materias primas. Ante la mejora del momentum de este sector de activos, los inversores están aumentando su exposición a los ETPs largos sobre materias primas

.

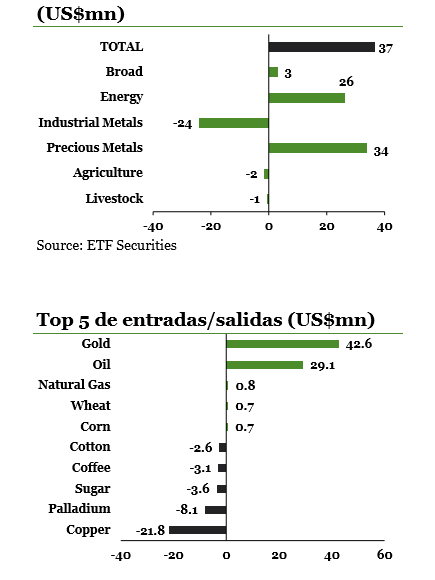

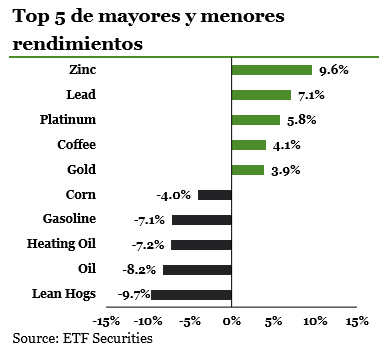

El oro alcanza su mayor nivel en cuatro meses. El oro subió un 3.9% la semana pasada, marcando la segunda semana consecutiva de rendimientos positivos y cerrando el jueves pasado en un máximo de cuatro meses ($1.184,25). Los resultados económicos de Estados Unidos y la Eurozona conocidos a principios de la semana pasada, impulsaron al oro y presionaron a la baja al dólar. Además, el oro recuperó otro soporte técnico el pasado miércoles, superando la resistencia de la Media Móvil Diaria de 200 períodos. A menudo esto sugiere la posibilidad de que su precio siga aumentando a corto plazo. En este sentido, los ETPs largos sobre oro captaron la semana pasada $42 millones, lo que representa una seguidilla de cinco semanas consecutivas de entradas. Posteriormente, el metal precioso contrajo parte de sus beneficios después que los resultados de la inflación en EE.UU superaran las expectativas, lo que permitió al dólar recuperarse. Aunque las expectativas de un alza de tasas se han adelantado, el mercado espera que la Fed comience el ciclo restrictivo a principios del próximo año, lo que le proporcionaría a las materias primas un respaldo adicional.

Los ETPs sobre crudo registran entradas de capitales netas ante la fortaleza de las importaciones chinas. Ante la fuerte demanda de China, los ETPs sobre crudo captaron la semana pasada un neto de $29 millones, siendo colocados principalmente en el ETF WTI Crude Oil (CRUD) y el ETFS Daily Leveraged WTI Crude Oil (LOIL). Las importaciones de crudo de septiembre fueron ligeramente superiores a las de septiembre del año pasado. Sin embargo, en China las importaciones de crudo totales han aumentado en lo que va del año un 8.8% en comparación al nivel que presentaban un año atrás, lo que sugiere que la demanda china de esta materia prima ha sido fuerte. Mientras tanto, el aumento mayor al esperado en los inventarios de crudo estadounidenses de la semana pasada, presionó a la baja al precio del crudo. El WTI cayó la semana pasada un 6.2%, mientras que el Brent se desplomó 8.2 %, compensando parcialmente los beneficios de la semana anterior. Aunque la oferta del crudo continúa aumentando, la fuerte demanda de China y la caída de la producción en los EE.UU, deberían finalmente, reducir los inventarios y respaldar a los precios del crudo a medio plazo.

Se revierte el pesimismo en el mercado del cobre. Los inversores parecen estar viendo con mejores ojos las perspectivas del cobre. La semana pasada el ETFS Copper (COPA) registró una entrada neta de capitales de $9.1 millones (su nivel más alto en 10 semanas), mientras que el ETFS Daily Short Copper (SCOP) registró salidas por $ 31.1 millones, lo que representa la mayor salida de un ETP corto desde junio de 2014. La revisión de los datos publicados por parte del International Copper Study Group (ICSG) ha alentado al mercado del cobre. Desde dicha revisión dada a conocer el 6 de octubre, el metal rojo se ha apreciado un 2.5% y un 7.3% desde el mínimo en seis meses registrado en agosto. Asimismo las importaciones de cobre marcaron en septiembre un crecimiento anualizado del 18%, lo que lleva al mercado a contemplar una menor oferta en 2015 y 2016.

Los eventos claves a seguir esta semana. Aunque el resultado de la producción industrial de octubre no colmó esta mañana las expectativas, el resultado mejor a lo estimado del PIB del tercer trimestre y las ventas minoristas, deberían esta semana aliviar las preocupaciones respecto a un aterrizaje forzado de la economía china y respaldar al precio de las materias primas. Y para tener unas perspectivas más clara de cómo está la demanda actual de los metales, los inversores estarán siguiendo en Europa y EE.UU el resultado del PMI manufacturero de octubre publicado por Markit.

Consulte el informe completo aquí.