Añadir Estrategias de Inversión en Google

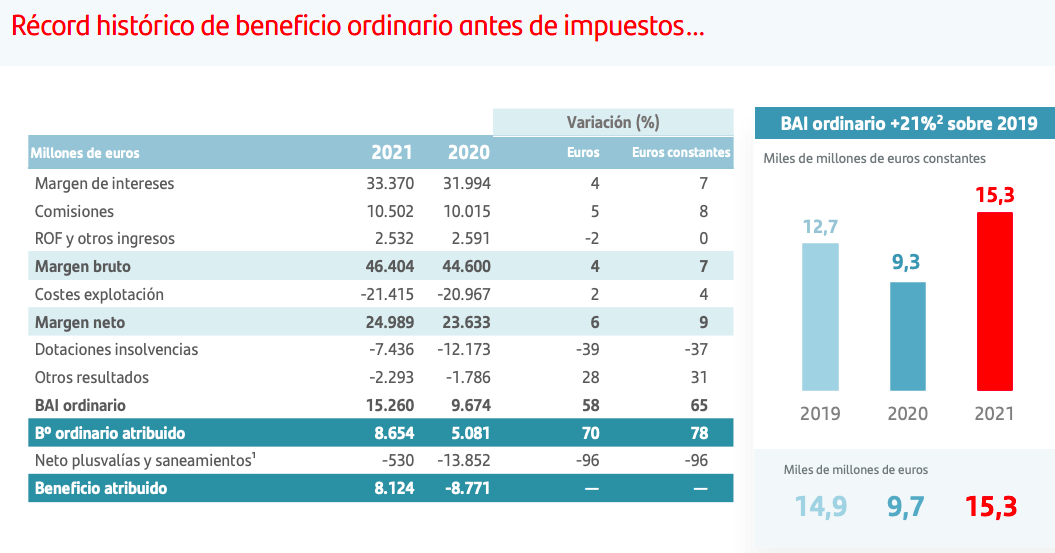

Banco Santander ha presentado antes de la apertura del mercado los resultados correspondientes a 2021, un ejercicio en el que, gracias al repunte de la actividad, tanto en préstamos como en depósitos, la entidad del Ibex 35 obtener un beneficio atribuido de 8.124 millones de euros en 2021, un 25% superiores a los niveles prepandemia y muy por encima de las expectativas del mercado. En 2020, Santander registró unas pérdidas de 8.771 millones contabilizadas el año anterior, al tener que realizar una actualización del fondo de comercio y de los activos fiscales diferidos (DTAs) sin efecto en caja.

Mientras, el beneficio ordinario antes de impuestos se situó en los 15.260 millones de euros, un 65% más que el año anterior, una cifra que, según Ana Botín, su presidenta, se consiguió "gracias a nuestra disciplina en la asignación de capital, la gestión prudente del riesgo y una mejora en la eficiencia y solidez del balance". Por su parte, los impuestos sobre beneficios alcanzaron los 5.076 millones de euros, un 51% más, lo que se traduce en una tasa fiscal efectiva del 33%.

Los ingresos en 2021 ascendieron a 46.404 millones de euros, un 7% más que el año anterior en euros constantes, gracias al crecimiento de clientes (+5 millones) y a la mejora de actividad en todas las regiones y todos los negocios.

El margen neto creció un 9% interanual en euros constantes, hasta los 24.989 millones de euros, impulsado por el fuerte aumento de los créditos (+4%) y los depósitos (+6%).

Las regiones de Europa y Norteamérica duplicaron su beneficio ordinario, un 110% y un 109% en euros constantes, respectivamente, mientras que en Sudamérica creció un 24%.

Las dotaciones caen un 37% en euros constantes tras una liberación de unos 750 millones de euros de provisiones constituidas en 2020. El coste del crédito siguió mejorando y se sitúa en el 0,77%, frente al 1,28% de 2020.

Estos resultados dieron lugar a un retorno sobre el capital tangible (RoTE) ordinario del 12,7%, es decir, por encima del coste de capital, y a un valor contable tangible (TNAV) por acción de 4,12 euros tras crecer 0,33 euros en el año. La ratio de capital CET1 fully loaded se situó en el 12,12%. El banco tiene el objetivo de mantenerla en torno al 12% en el futuro.

Según señala Banco Santander en una nota emitida a la CNMV, "el fuerte crecimiento en el uso de servicios digitales (el 76% de las transacciones en los principales bancos del grupo se hizo digitalmente, frente al 55% en 2019) ha contribuido a mejorar la eficiencia y la satisfacción del cliente. Santander tiene una de las mejores ratios de eficiencia (46,2%) del sector y está entre los bancos más recomendados en ocho de sus principales mercados, de acuerdo con clasificaciones de net promoter score (NPS)".

Por otro lado, las unidades fintech del banco crecieron de forma significativa: Openbank alcanzó los 1,7 millones de clientes en cinco mercados (+80% de crecimiento interanual fuera de España), dobló el número de hipotecas formalizadas y logró el mejor NPS de España. PagoNxt aumentó sus ingresos un 47% en 2021 en euros constantes y espera incrementarlos un 50% en 2022.

En cuanto a la política de retribución al accionista, Banco Santander anunció en septiembre su decisión de fijar una retribución a cuenta de los resultados de 2021 de aproximadamente 1.700 millones de euros, con un dividendo en efectivo de 4,85 céntimos de euro por acción y una recompra de acciones por valor de 841 millones, que ya se han completado. En las próximas semanas se anunciará una retribución adicional con cargo a los resultados de 2021.

En las previsiones a 2022, Santander tiene el objetivo de aumentar los ingresos en torno al 5%, de lograr una ratio de eficiencia de aproximadamente el 45% y un RoTE por encima del 13%, y de retribuir a los accionistas con el 40% del beneficio ordinario.

Ana Botín presidenta de Banco Santander, dijo: "Los resultados de 2021 muestran una vez más el valor de nuestra escala y diversificación, con una presencia equilibrada entre mercados desarrollados y emergentes, lo que nos permite aumentar el beneficio atribuido un 25% con respecto a 2019, antes de la pandemia".

"Aspiramos a un crecimiento rentable y responsable. Las cuestiones medioambientales, sociales y de gobernanza tienen cada vez mayor importancia para nuestros grupos de interés. Por eso, en los próximos años apoyaremos a nuestros clientes en su transición hacia una economía verde, impulsando la inclusión y el empoderamiento financiero, y manteniendo siempre un buen equilibrio entre el corto y el largo plazo. Vamos en línea para alcanzar los objetivos a medio plazo que nos pusimos en 2019, pese a la pandemia, y en 2022 esperamos lograr un RoTE por encima del 13%, una ratio de eficiencia de en torno al 45% y una ratio de capital CET1 ‘fully loaded’ de alrededor del 12%" ha añadido Botin.