Añadir Estrategias de Inversión en Google

La filial de gestión de activos del Deutsche Bank mantiene una visión positiva sobre la renta variable. “Creemos que en los próximos trimestres es mejor opción de inversión que los bonos", explicaba el director de inversiones de la firma, Stefan Kreuzkamp, durante la presentación de la CIO View de la gestora este jueves en Frankfurt.

DWS se suma así a la tendencia polarizada actual del resto de inversores institucionales, tanto para fondos de inversión como pensiones. Son estrategias que se conocen como “barbel” y que tratan de mantener su espíritu conservador o moderado en momentos, como el actual, en el que la exposición al mercado de bonos es un activo arriesgado. Sobre todo en Europa, dónde los activos de renta fija actuales, en cero o en negativo, no tienen recorrido de precio. En el escenario en el que plantea DWS para los próximos dieciocho meses, en dónde la Reserva Federal de EEUU (FED) alcanzará su objetivo final de subida de tipos de interés del 3% y el BCE realizará su primera subida en el segundo semestre del 2019, si eres tenedor de deuda a mayor vencimiento mayor riesgo. De esta manera, entre los activos que se ven en el CIO View de la gestora del Deutsche Bank, la parte de renta variable es el activo que más gusta a su responsable de multi activos, Christian Hille.

Debido a la intolerancia de los clientes conservadores o moderados a la pérdida potencial que supone la exclusiva exposición a la renta variable, una estrategia barbel apoyada por DWS sería tener el 80 o 85% en un fondo de renta fija a muy corto plazo: o prácticamente sin duración o bien un fondo de renta fija de flotantes o un fondo de renta fija “unconstrain” (que no tiene ningún tipo de límites en cuanto a duración o riesgo), algún producto que no tenga tanta exposición a la modificación de los tipos de interés.

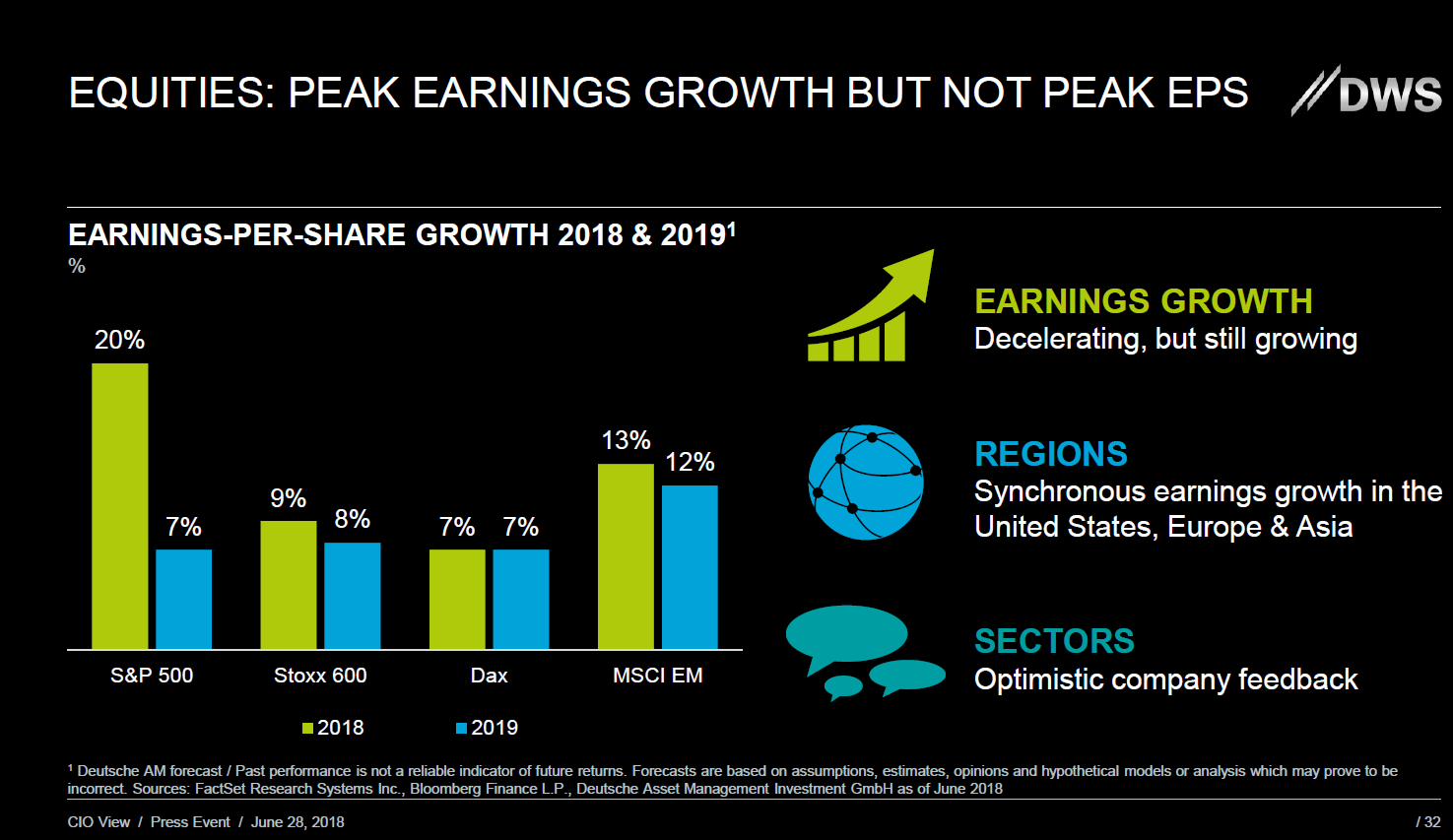

El resto, la parte de rentabilidad, se busca enla renta variable que “es dónde vemos que el crecimiento de las bolsas debería estar en proporción a los resultados empresariales” explicó Hille, que espera que sus ganancias se desaceleren para mantener un crecimiento sincrónico moderado durante el 2019. En concreto, la gestora con sede en Frankfurt espera un 7% de crecimiento el año que viene en el S&P500 (frente al 20% del 2018); un 8% en el Stoxx600 frente al 9% de este año, mientras que en el índice mundial de emergentes, el MSCI, el crecimiento será de un punto porcentual. En cuanto a las valoraciones la gestora germana prevé que sean caros respecto al histórico, en particular en los índices estadounidenses, pero se generará un alto flujo de caja.

La apuesta de DWS: tecnología y finanzas

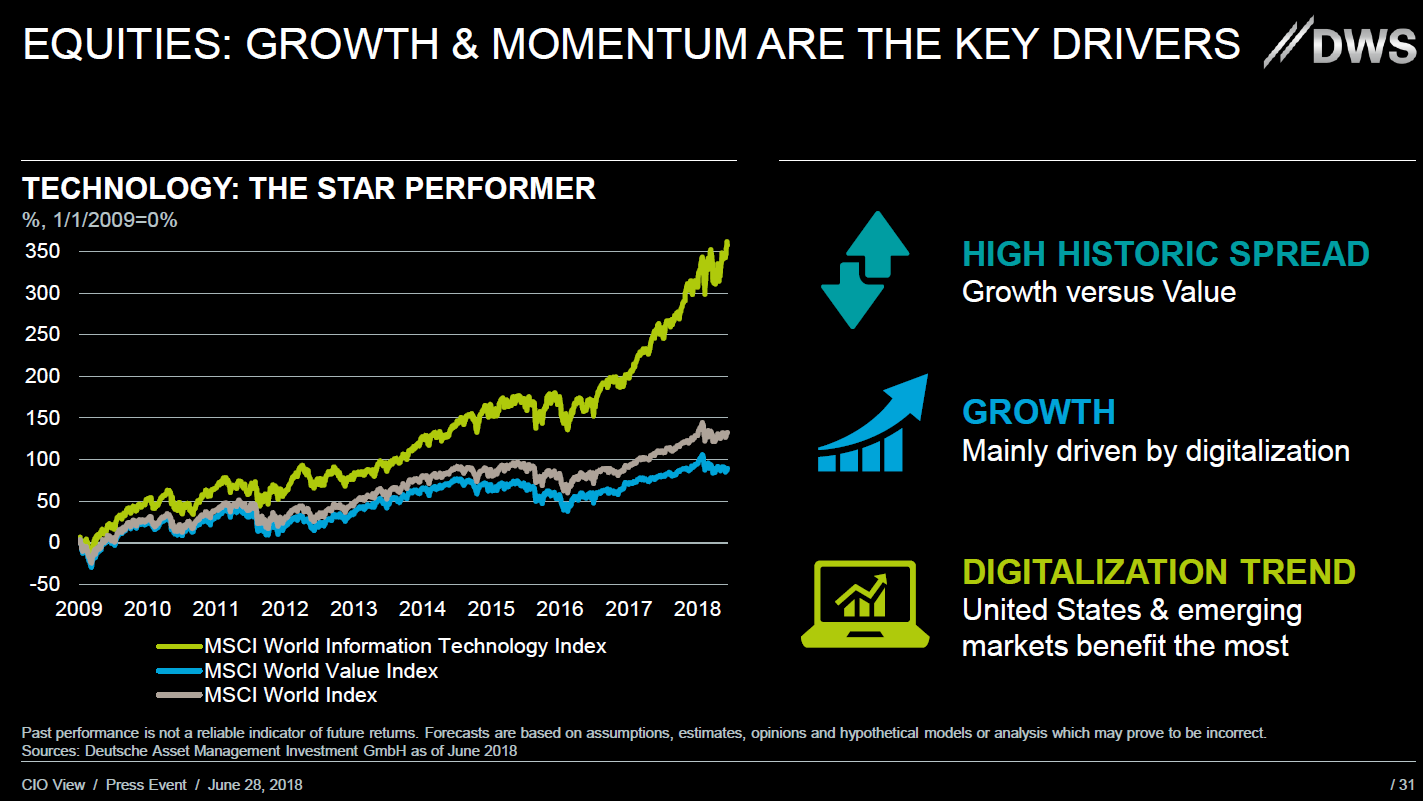

El sector estrella en el que el fondo dirigido por Stefan Kreuzkamp ha fijado su atención en la tecnología. La consideran el eje vertebrador de las sinergias y mejoras del resto de sectores, optimizando su rentabilidad y eficiencia. “De hecho- asegura Mariano Arenillas, responsable de DWS Iberia- parte de la falta de inflación en los mercados viene porque algunos países mediante automatización, digitalización, etc; generan unos ahorros de costes que se acaban aplicando a otros sectores como las finanzas o la distribución. Caso de Amazon, fenómeno, que en su CIO View, DWS denomina “Amazonificacion frente al retail”.

La tecnología es totalmente transversal. “Efectivamente –explica Arenillas- estas compañías están teniendo unos crecimientos muy altos. Entonces ¿la tecnología está cara? A día de hoy, con las estimaciones de beneficios, su comportamiento y lo que dicen las compañías, la respuesta es no. Lo que no sabemos es el beneficio que puede tener esa tecnología en ahorro de costes de otros sectores y que se puedan beneficiar y que sean más atractivos para invertir que los propios proveedores”. A pesar de ello, DWS no ignora que la tecnología tiene más volatilidad que otras areas y que estamos viviendo un momento de ciclo tardío que se espera que se siga accelerando durante unos meses más.

En cuanto al sector financiero DWS también se mantiene positivo, bajo la premisa de que en el momento en el que se empiecen a vislumbrar las subidas de tipos de interés en Europa (el la segunda mitad de 2019) las entidades mejorarán su aspecto.

DWS y la renta fija

Desde Frankfurt, Hille explicó la forma que ha encontrado para proteger su cartera de 134 mil millones de dólares de las oscilaciones del mercado de bonos que han perjudicado a algunos de sus competidores más importantes. ¿La solución? Agregar riesgo de duración en los bonos estadounidenses y reducir los europeos. “Si vas más lejos te dañan las tasas de interés, pero si te quedas corto te hieren cuando la búsqueda de seguridad, como la impulsada por el riesgo político italiano, desencadena un rally de bonos a corto plazo".

Lo que respalda la posición de Hille es la opinión de que el mercado ya está valorando los cuatro aumentos de las tasas de interés planificados por la Reserva Federal para este año. Los rendimientos de los bonos, por otro lado, aumentarán debido a que el diferencial con los bonos del Tesoro está en un máximo de varios años, un fenómeno que según él no puede sostenerse indefinidamente.