Añadir Estrategias de Inversión en Google

Telefonica y Cellnex viven momentos muy distintos este año en el Ibex 35 si tenemos en cuenta los movimientos de los inversores. La operadora de telecomunicaciones de Pallete acumula, a día de hoy, ganancias cercanas al 9% en bolsa este 2022, mientras que la gestora de torres pierde más de un 19%.

En cuanto a capitalización, les separan 3.809 millones de euros, con los 28.049 millones que vale Cellnex en bolsa, frente a los 24.240 millones de Telefónica.

Más allá de los inversores, las opiniones de los brokers son, por el momento, mejores en cuanto a movimientos en su precio objetivo para las acciones de Telefónica.

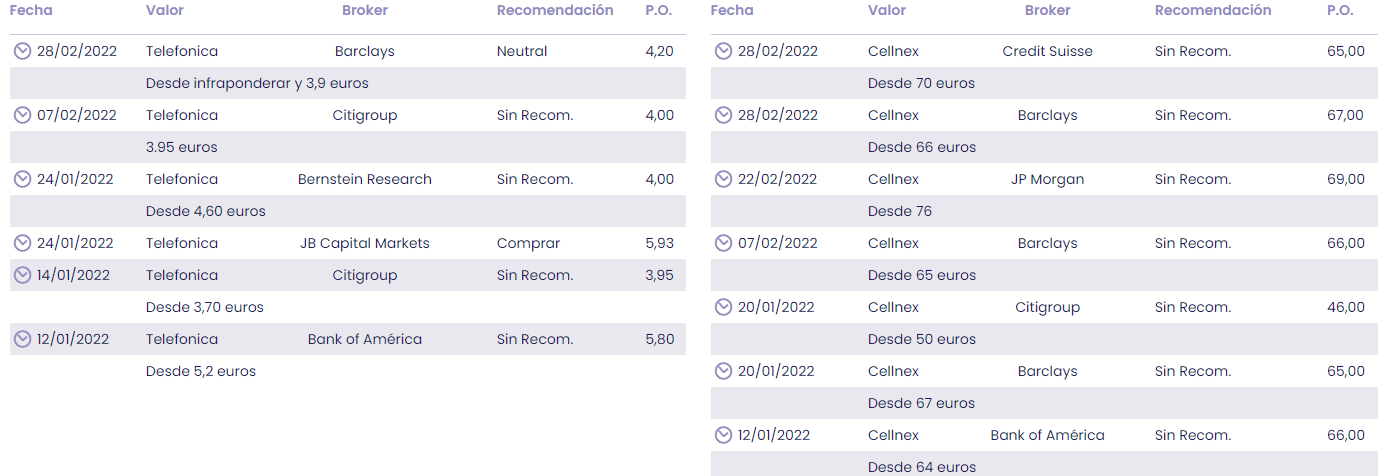

En concreto, en lo que llevamos de 2022 Telefónica ha recibido la recomendación de seis casas de análisis y sólo una de ellas ha sido a la baja, cuando el pasado 24 de enero Bernstein Research recortaba su precio objetivo de 4,60 a 4 euros.

La última recomendación para la 'teleco' del Ibex, la que le dan hoy los analistas de Barclays, que elevan su recomendación desde infraponderar a neutral y el precio objetivo desde 3,9 a 4,20 euros.

La clave está en América Latina

Barclays eleva la recomendación de Telefónica de infraponderar a neutral y sube el precio objetivo un 8%, hasta 4,2 euros, basándose en el sólido rendimiento en Brasil y los movimientos de divisas en Latinoamérica.

"El actual entorno geopolítico incierto puede beneficiar a Latinoamérica (30% del valor de la empresa de Telefónica), que es un exportador de materias primas, por lo que podría favorecer indirectamente la valoración del activo local de Telefónica", añaden desde Barclays

Telefónica no es "la teleco más defensiva", dice el bróker, pero añade que la relación riesgo/rentabilidad ha mejorado por las posibles fusiones y adquisiciones en España y el riesgo limitado en los costes de los contenidos.

Aun así, Barclays prefiere a la alemana Deutsche Telekom, a la holandesa KPN y a la británica BT (todas ellas con recomendación de "sobreponderar") por sus mejores fundamentos, y a Vodafone por su exposición más equilibrada a posibles fusiones y adquisiciones.

En el caso de Cellnex, han sido siete las actualizaciones de los brokers las de este año y, mirando el cómputo, menos halagüeñas, al recortar cuatro de ellas su precio objetivo frente a tres casas de análisis que se lo aumentan.

Las últimas de hoy, las recomendaciones de Barclays que eleva el precio objetivo de Cellnex de 66 a 67, y Credit Suisse que, por contra, le recorta en su valoración 5 euros pasando de 70 a 65.

Con todo, hay más potencial en bolsa para Cellnex que para Telefónica. En concreto, la recomendación del consenso de Reuters es mantener las acciones de Telefónica en cartera, a las que dan un precio objetivo de 4,39 euros, lo que supone un potencial del 4,5%. Mientras, para los títulos de Cellnex la recomendación es de compra y el precio objetivo de 64,76 euros, lo que supone un recorrido alcista para los próximos doce meses del 57%.