Añadir Estrategias de Inversión en Google

De hecho, el cálculo de la Oficina Independiente de Presupuesto del Congreso (CBO) apunta que esta reforma elevará el déficit nacional de Estados Unidos en 1,45 billones. “El déficit en 2019 se situará por encima del 5% del PIB y en 2020 veremos un punto de inflexión en la economía de Estados Unidos, en la que la Reserva Federal será la clave para que veamos una recesión técnica o simplemente un descanso en este largo ciclo económico iniciado en 2009”, señaló Roberto Ruiz-Scholtes, director de estrategia de UBS Banca Privada en España en una conferencia con analistas celebrada en Madrid.

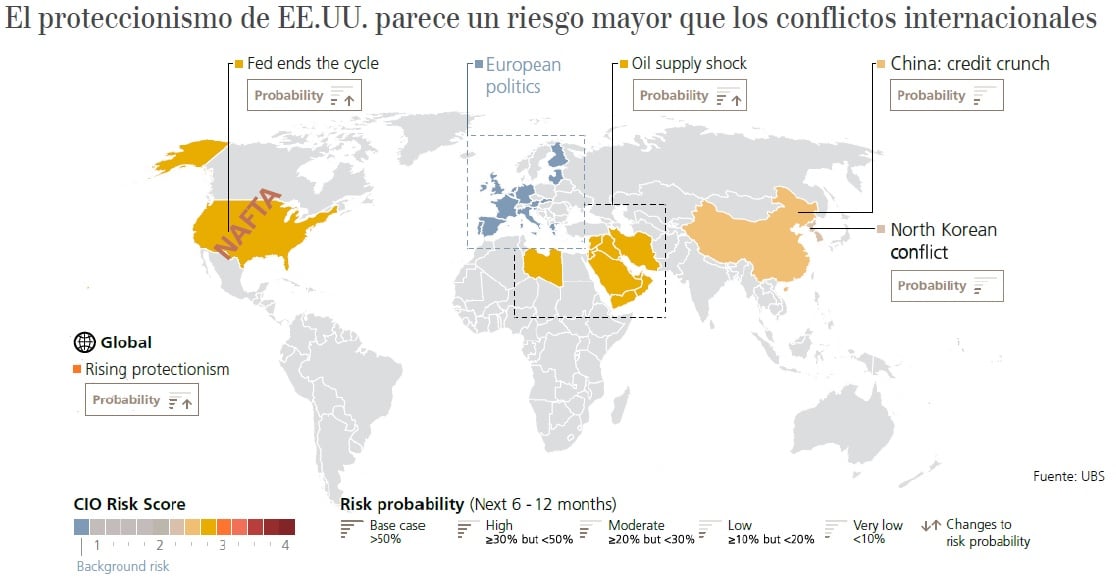

La entidad suiza indica que el riesgo de guerra comercial “deprime temporalmente los múltiplos pero no debería causar el fin del ciclo global”. Ruiz-Scholtes apunta que los analistas de la entidad en Washington ven en la política de Trump “presión negociadora sobre el resto de países” con el objetivo de mejorar y no cancelar los acuerdos de intercambio, que a menudo le son desfavorables. Los analistas de UBS creen que unos aranceles indiscriminados en Estados Unidos dispararían la inflación. "El riesgo es que su agresiva postura negociadora provoque una escalada de represalias", arguyen.

UBS recomienda en este contexto exponerse a activos de riesgo como las acciones, “con preferencia por los países emergentes y los temas a largo plazo y ligados al desarrollo sostenible”. Los expertos del banco estiman que los beneficios crecerán algo más del 10% de media mundial, en Estados Unidos alrededor del 16%, que con múltiplos relativamente estables, generarían retornos totales de casi el 10%.

Por sectores se muestran algo “agnósticos” , según el propio Ruiz-Scholtes, aunque sobreponderan al sector financiero en sus carteras, aunque los tipos de interés esperan que no suban tanto como para que “los bancos tengan un año esplendoroso en bolsa”.

En la renta fija UBS prevé sólo un leve repunte de las curvas de tipos, más acusado en la Eurozona, suficiente para que los retornos sean “mediocres”, con preferencia por los bonos de EEUU, con el dólar cubierto, y emergentes, “reduciendo el peso de high yield (alto rendimiento)”. Ruiz-Scholtes arguye que los bonos emergentes cubiertos en euros están rindiendo de media por encima del 5%.

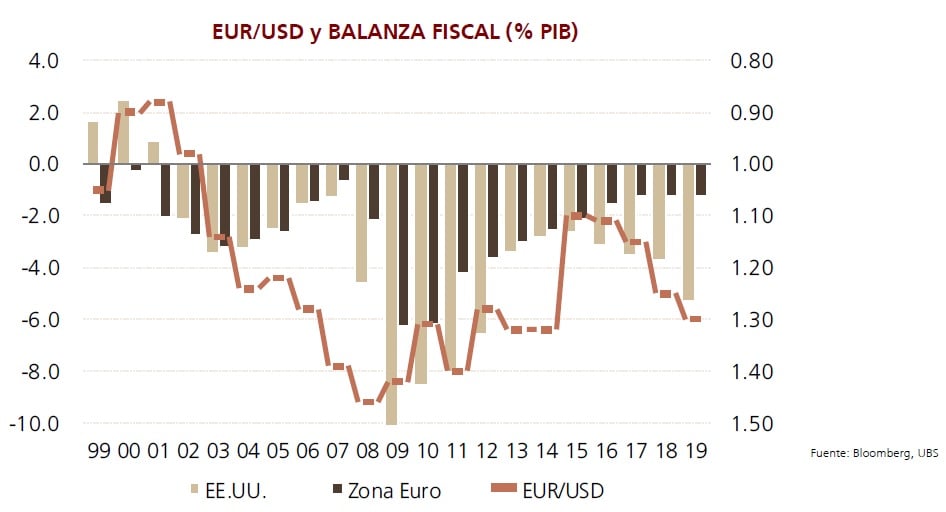

El euro en 1,30 dólares

Septiembre de 2014. Desde entonces el euro frente al dólar no se sitúa en el en torno de los 1,30 ‘billetes verdes’. En la actualidad está en los 1,2377 dólares. Pero en los último doce meses la moneda ‘común’ se aprecia un 15,5% y según UBS debería continuar este recorrido alcista otro 5% en lo que resta de año hasta los 1,30 dólares.

“Muchos inversores asumen que el dólar debe apreciarse por su mayor tipo de interés, pero pierden de vista el enorme flujo de capitales fuera de Estados Unidos por ‘déficit gemelo’: presupuestario por encima del 5% del PIB y por cuenta corriente por encima del 3% del PIB”, según UBS.

Otro argumento que añade el banco de inversión helvético es que la reforma fiscal y presupuestaria en 2018 y 2019 elevarán el déficit público de EEUU por encima del 5% en 2019 con la economía operando casi a plena capacidad. “El dólar será la vía de ajuste, ya que la Reserva Federal evitará una subida excesiva de los tipos de interés”, comentan. USB no se sale del consenso y espera cuatro subidas de tipos para este año del 0,25% cada una de ellas hasta en el rango entre el 2,25%-2,50%.

La apreciación del euro resta atractivo, en general, a las compañías europeas con negocio fuera de la Eurozona por el aumento de los costes de las coberturas y el encarecimiento de las exportaciones, que las hace menos competitivas para elevar precios y márgenes. Por lo que las más beneficiadas son aquellas con gran exposición al mercado doméstico europeo, caso de bancos como Bankia, Bankinter o CaixaBank en el caso del Ibex 35.