Añadir Estrategias de Inversión en Google

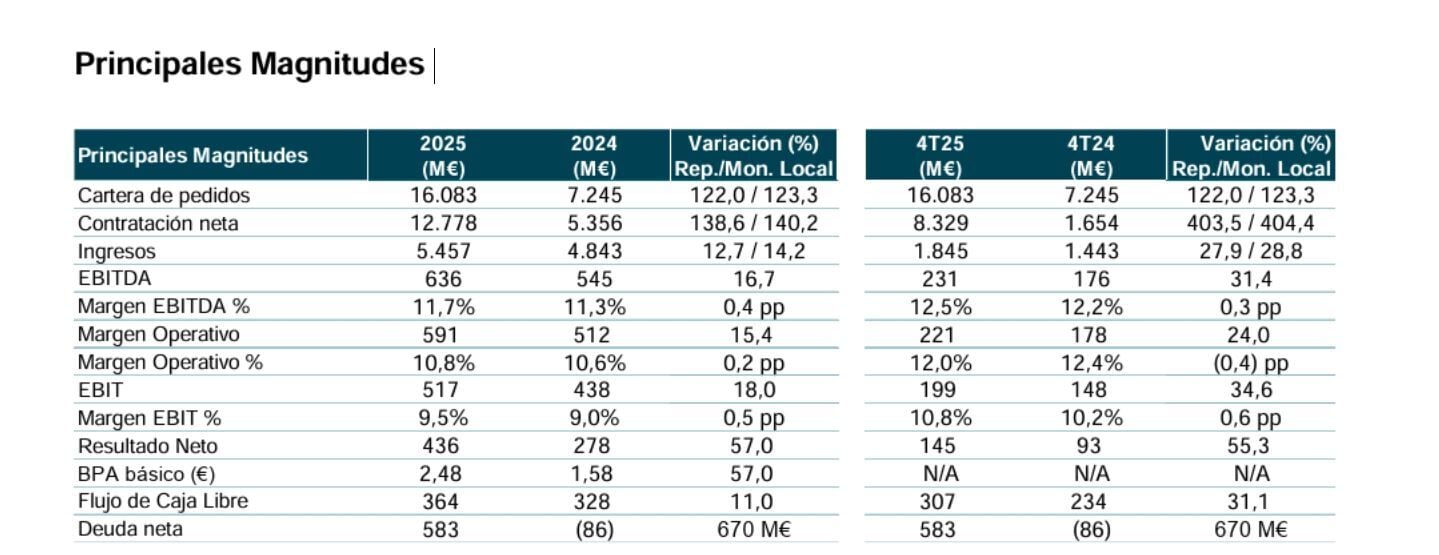

Indra gana, al cierre del pasado ejercicio, un 436 millones de euros, lo que supone una mejora del 57% frente a los registrados en igual periodo del ejercicio precedente, en los que alcanzó un beneficio neto de 278 millones de euros. La compañía indica que este resultados se produce "como consecuencia principalmente de la mejora operativa, y por el impacto puntual en los resultados financieros derivado del aumento en la valoración de la participación en TESS, la compañía de defensa de la que es accionista mayoritario, entre otros aspectos.

La compañía considera que los objetivos de 2025 fueron ampliamente superados: Ingresos en moneda local de 5.530 M€ vs >5.200 M€ (+6%), EBIT de 517 M€ vs >490 M€ (+6%), y Flujo de Caja Libre excluyendo TESS e Hispasat+Hisdesat de 319 M€ vs >300 M€ (+6%).

En cuanto a los objetivos para 2026, se esperan ingresos en moneda local que superen los 7.000 millones de euros, con un EBIT reportado que supere los 700 millones. Respecto del flujo libre de caja espera que se eleve por encima de los 375 millones de euros.

Además esperan una mayor inversión de los principales países, especialmente de Alemania, en Defensa. En España, el 78% de los programas especiales de subcontratación, será español. Con aceleración del impacto de la tecnología, sobre todo por la IA y la ciberseguridad.

En la presentación de los resultados, su presidente, Ángel Escribano, ha tenido palabras para la revalorización en bolsa del valor. Destaca el presidente que han multiplicado por más de tres la capitalización bursátil sobre los 7.000 millones de euros de valor para los accionistas. Y señala que Indra se coloca como "la empresa tractora de defensa en España", con un papel fundamental en la modernización del sector en nuestro país.

La cartera en el 2025 alcanzó los 16.083 M€, de los cuales 6.790 M€ corresponden a los Programas Especiales de Modernización en el negocio de Defensa y 1.429 M€ corresponden a la consolidación de TESS Defense. Excluyendo ambos impactos, la cartera habría aumentado un +9% vs el 2024, impulsada por los crecimientos de doble dígito registrados en ATM (+23%), así como en Minsait (+9%), Movilidad (+6%) y en Defensa (+5%). La ratio de cartera sobre ventas de los últimos doce meses se situó en 2,95x vs 1,50x en el mismo periodo del año anterior.

La contratación neta en el 2025 aumentó un +139% (+10% excluyendo los PEM y TESS), con un fuerte crecimiento en todos los negocios, destacando Defensa, principalmente por los segmentos de Sistemas de Defensa Aérea y Espacial, Vehículos Terrestres, Sistemas Terrestres, el proyecto FCAS, Armamento y Munición y el proyecto Eurofighter; ATM, principalmente por la contribución del contrato de renovación de radios en Estados Unidos, los radares de navegación aérea del Reino Unido y por el negocio en España; y Movilidad, gracias a los contratos de mantenimiento ferroviario de Chile, gestión de tráfico urbano en Irlanda y peajes en Colombia. La ratio book-to-bill de contratación sobre ventas se situó en el 2,34x vs 1,11x en el 2024.

Los ingresos en el 2025 crecieron un +13%, con todas las divisiones presentando crecimientos notables: Defensa +36%, ATM +12%, Movilidad +10% y Minsait +5%. En el 4T25, los ingresos también subieron en todas las divisiones: Defensa +79%, Movilidad +32%, Minsait +10% y ATM +2%.

El tipo de cambio restó 74 M€ a los ingresos en el 2025 (-1,5pp), principalmente por la depreciación del dólar frente al euro y su impacto en las divisas de Brasil, Argentina y México.

Los ingresos orgánicos en el 2025 (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) aumentaron un +9%, con sólidos crecimientos en todas las divisiones: Defensa +17%, ATM +9%; Movilidad +8% y Minsait +6%.

El margen EBITDA en el 2025 se situó en el 11,7% vs 11,3% en el 2024, con un crecimiento del EBITDA en términos absolutos del +17%. Esta mejora de márgenes se explica principalmente por el mayor aumento de ingresos registrado en todas las divisiones, de entre las que destacaron Defensa y ATM. Excluyendo los impactos de TESS y el saneamiento excepcional de un proyecto iNM en Europa Central en ATM, el margen EBITDA en el 2025 se habría situado en el 12,2%. En el 4T25, el margen EBITDA se situó en el 12,5% (14,3% excluyendo ambos impactos) vs 12,2% en el 4T24. El EBITDA del cuarto trimestre creció un +31% en términos absolutos.

El margen Operativo en el 2025 fue del 10,8% vs 10,6% en el 2024, con un crecimiento en términos absolutos del +15%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) en el 2025 ascendieron a -73 M€ vs -74 M€ en el 2024, con el siguiente desglose: costes de reestructuración de la plantilla de -40 M€ vs -45 M€, impacto del PPA (Purchase Price Allocation) en la amortización de los intangibles de -21 M€ vs -16 M€ y provisión por la compensación retributiva en acciones del incentivo de medio plazo de -12 M€, misma cifra que en el 2024.

El Flujo de Caja Libre en el 2025 se situó en 364 M€ vs 328 M€ en el 2024. En el 4T25, la generación de caja fue de 307 M€ vs 234 M€ en el 4T24. La Deuda Neta se situó en 583 M€ en diciembre de 2025 vs una posición positiva de Caja Neta de 86 M€ en diciembre de 2024. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en 1,0x (impactado por el pago de Hispasat+Hisdesat, que no tuvo contribución al EBITDA) en diciembre de 2025 vs -0,2x en diciembre de 2024.

Ángel Escribano, presidente ejecutivo de Indra Group, ha subrayado que “los resultados de este ejercicio confirman con contundencia la fortaleza industrial que estamos construyendo. Indra Group es hoy una compañía plenamente preparada para liderar los grandes programas de Defensa que España y Europa necesitan, con capacidades tecnológicas, fabriles y de talento únicas en nuestro país. Este año hemos dado pasos decisivos consolidando un ecosistema industrial propio con la creación de Indramind, Indra Land Vehicles e Indra Weapons & Ammunitions, que refuerzan nuestra posición como actor integral en la defensa y seguridad del siglo XXI. Hemos sabido anticiparnos, ampliar nuestra huella industrial y movilizar al ecosistema tecnológico nacional para afrontar con garantías un momento histórico para nuestra autonomía estratégica. Estos resultados no solo lo demuestran: nos impulsan a seguir acelerando nuestra escala tanto en el mercado nacional como global”.

Por su parte, José Vicente de los Mozos, consejero delegado de Indra Group, ha recordado “hemos cumplido el Plan Estratégico Leading the Future con un año de antelación, y lo hemos hecho superando ampliamente todos los objetivos fijados. El desempeño de 2025 muestra una compañía más sólida, más rentable y con una capacidad de ejecución que nos permite mirar a 2026 con unas expectativas realmente excepcionales. Estamos creciendo en todas las líneas de negocio, ampliando nuestra escala global y reforzando un proyecto industrial que sitúa a Indra Group entre los líderes europeos en Defensa, ATM, Movilidad y Tecnologías de la Información”.